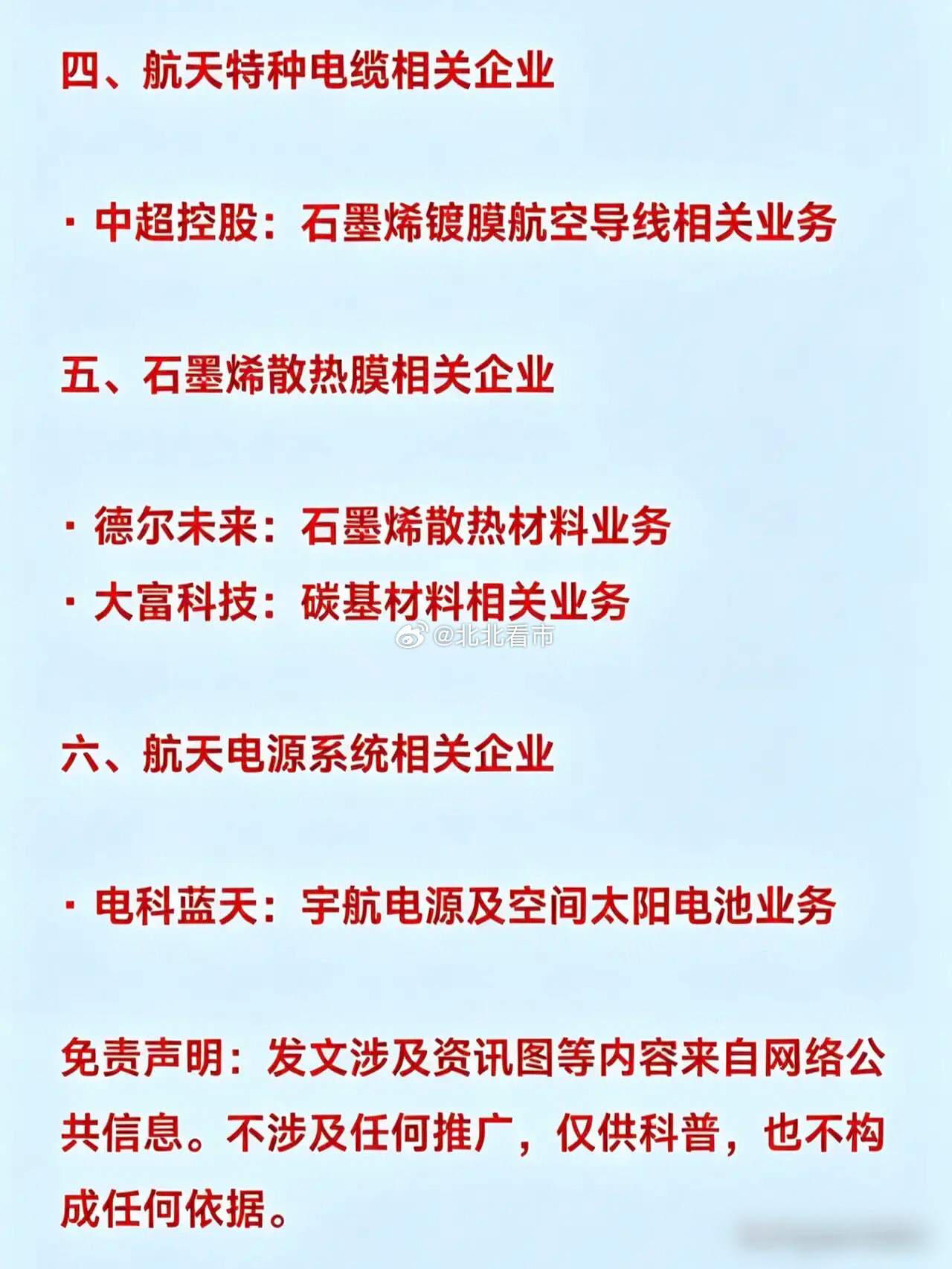

商业航天价值体量分档!地面设备成核心主力,产业链细分梳理

商业航天赛道价值分布迎来清晰划分,整体价值重心并非火箭、卫星制造,地面设备+卫星运营服务占据全球卫星产业九成以上收入,火箭发射、卫星制造合计占比不足一成。国内卫星星座组网步入规模化阶段,地面设备产业链成为卫星互联网商业化关键。

一、三大细分环节体量与特点

1. 核心网设备(政策驱动、技术壁垒高)

作为星地信号互联互通的关键,是当前产业链建设最紧迫环节。2025年国内相关市场规模45亿元,2026年预计增至140亿元。行业准入门槛高,具备资质的企业仅3-5家,产能存在明显缺口。

震有科技:产品通过中国星网首批认证,深度切入核心网供应链。

信科移动:拥有央企背景,技术实力雄厚,布局星地融合核心网领域。

2. 信关站地面站系统(规模有上限,国家队主导)

承担卫星星座与地面骨干网连接功能,涵盖天线、射频、控制系统等多个子系统。全国规划部署500余个核心站点,单套设备价值500万-800万元,整体市场规模25亿-40亿元。

行业以中电科54所等央企为主力,民营企业多参与天线射频、系统集成板块。

海格通信:民营代表企业,深耕地面站相关配套业务。

3. 用户终端设备(体量最大,竞争激烈)

地面设备中市场空间最大的细分领域,包含消费级、行业级产品,行业参与者众多,产品同质化较为明显。

二、产业链核心变量总结

- 收入规模榜首:用户终端设备,赛道空间广阔但竞争白热化。

- 政策核心方向:核心网设备,现阶段产业链布局焦点。

- 高壁垒赛道:配套头部星座的元器件供应,技术门槛突出。

信维通信:元器件领域代表企业,技术优势显著。

当前商业航天发展路径对标早期电信行业,现阶段重点推进核心网搭建,待用户规模放量后,高盈利的运营服务环节将迎来爆发。卫星互联网与6G协同打造空天一体化通信网络,地面设备是天地产业价值流转的重要载体。

以上信息仅供参考,不构成投资建议。