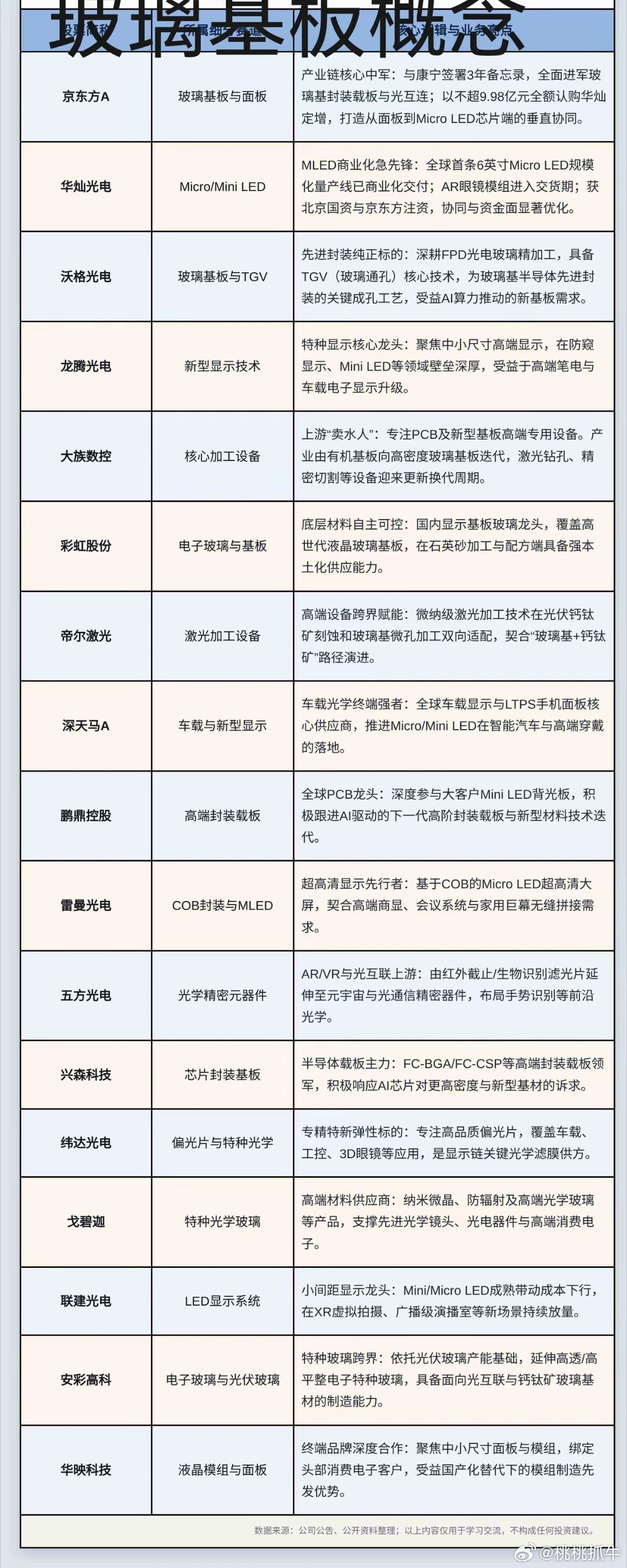

半导体玻璃基板:先进封装新基石 产业拐点及全链格局解析AI算力高速迭代背景下,高端芯片的性能突破重心已从制程转向先进封装。传统有机基板性能触及物理天花板,无法适配大算力、高带宽、高频高速的芯片需求,半导体玻璃基板正式开启材料替代的确定性黄金周期。一、替代刚需:有机基板短板彻底凸显目前主流的环氧树脂、ABF有机基板,在AI芯片高功耗、高温持续工作环境下,极易出现翘曲变形,直接导致多芯片封装良率下滑。同时,其热膨胀系数与硅片匹配度较差,高频信号传输损耗高、串扰干扰强,加之布线密度已经逼近物理上限,难以支撑高端算力芯片持续迭代升级。相较而言,玻璃基板性能优势全面且硬核:热膨胀系数可精准匹配硅片,从根源解决封装翘曲问题;低介电、低损耗特性,完美适配5G、CPO等高频高速场景;叠加TGV玻璃通孔工艺,能够显著提升信号传输速率、拓宽带宽密度、降低芯片整体功耗,是先进封装跨代升级的核心解决方案。二、产业拐点:双重逻辑共振,2026加速落地2026年是玻璃基板从技术验证转向商业化落地的关键元年,行业迎来技术定型+供给倒逼双重拐点共振。一方面,全球头部芯片巨头统一技术路线。英特尔率先实现玻璃基板服务器芯片规模化量产,台积电推进大尺寸玻璃基板封装工艺,三星针对性布局HBM高带宽内存玻璃基板应用,苹果自研AI服务器芯片同步导入测试,行业技术路线彻底敲定。另一方面,传统有机封装基材供需格局持续紧张。高端载板、特种树脂持续紧缺、价格上行,交付周期大幅拉长,且有机基板扩产周期长、产能瓶颈难解。传统材料的供给压力,倒逼下游封测、芯片厂商加速导入新材料,玻璃基板替代窗口全面打开。三、市场前景:高景气确定,行业稳步放量行业共识明确:2026年开启小批量商业化出货,2028—2030年进入行业集中爆发周期。玻璃基板赛道整体增速大幅领先传统有机封装材料,尤其在AI算力芯片、HBM高带宽内存两大核心场景需求增速领跑行业。长期来看,玻璃基板将逐步替代传统基材,成为高端先进封装的标准化配置,成长空间充足、产业确定性极强。四、量产壁垒:三大核心工艺,制约产能快速释放玻璃基板产业逻辑清晰,但量产落地存在明确工艺门槛,也是行业循序渐进爬坡的核心原因:1. TGV精密打孔:微米级高深宽比通孔加工,对高端激光设备精度要求极高,设备壁垒显著;2. 通孔金属化:玻璃表面附着力弱,电镀填充易产生空洞、缺陷,高度依赖高端电镀化学品与专用靶材;3. 大尺寸良率管控:玻璃天然脆性大,大尺寸板材加工、转运、封装全过程损耗管控难度高。产业明确遵循 设备先行、材料跟进、封装落地 的兑现顺序,产业链红利逐级释放。五、核心产业链标的设备端(最先受益、产业卖铲核心):帝尔激光、德龙激光材料端(国产替代核心、良率关键):彩虹股份、凯盛科技、天承科技、阿石创封测应用端(后期产能落地、业绩兑现):京东方A、通富微电、长电科技六、行业风险玻璃基板工艺良率爬坡周期较长,量产进度存在不及预期风险;高端电子玻璃原片长期被海外企业垄断,上游原材料存在供给约束;行业统一技术标准尚未落地,各厂商技术路线存在差异;半导体行业资本开支存在周期性波动,或延缓新材料渗透节奏。郑重声明本文仅为产业趋势与行业格局客观梳理,仅供行业交流参考,不构成任何投资建议,投资需理性独立决策。