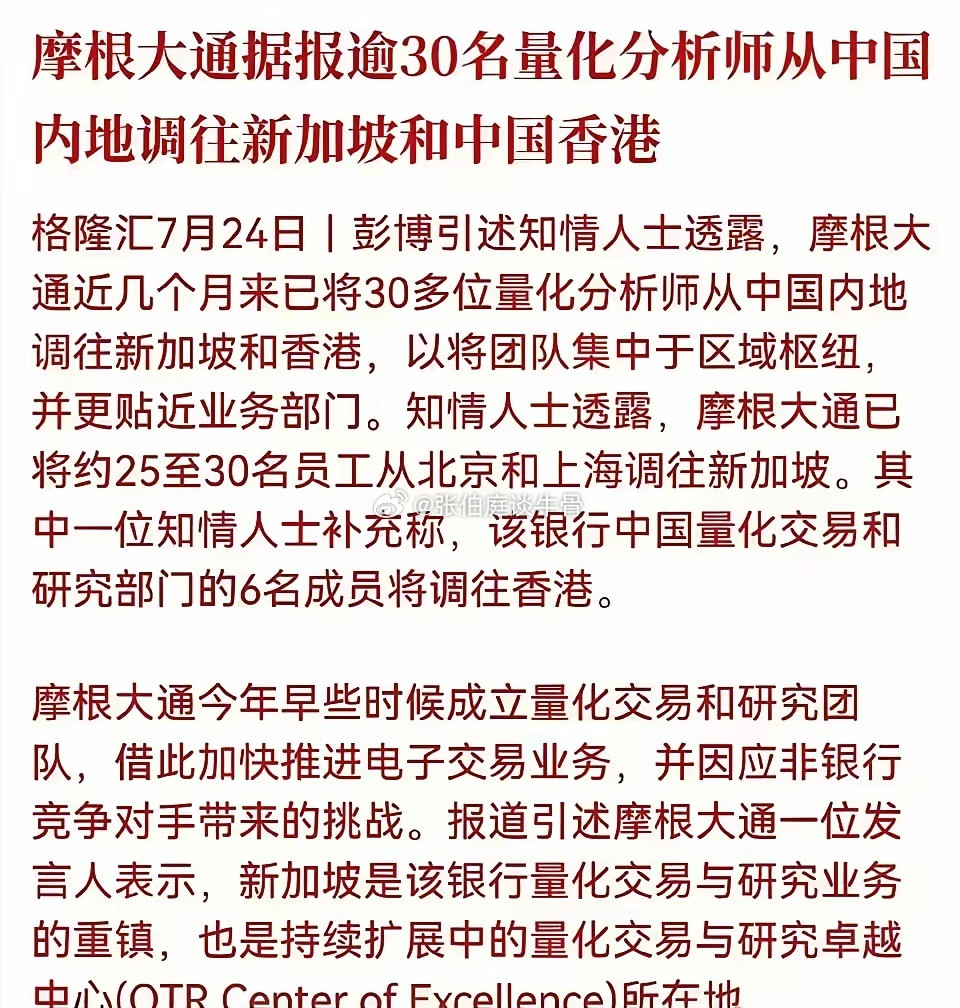

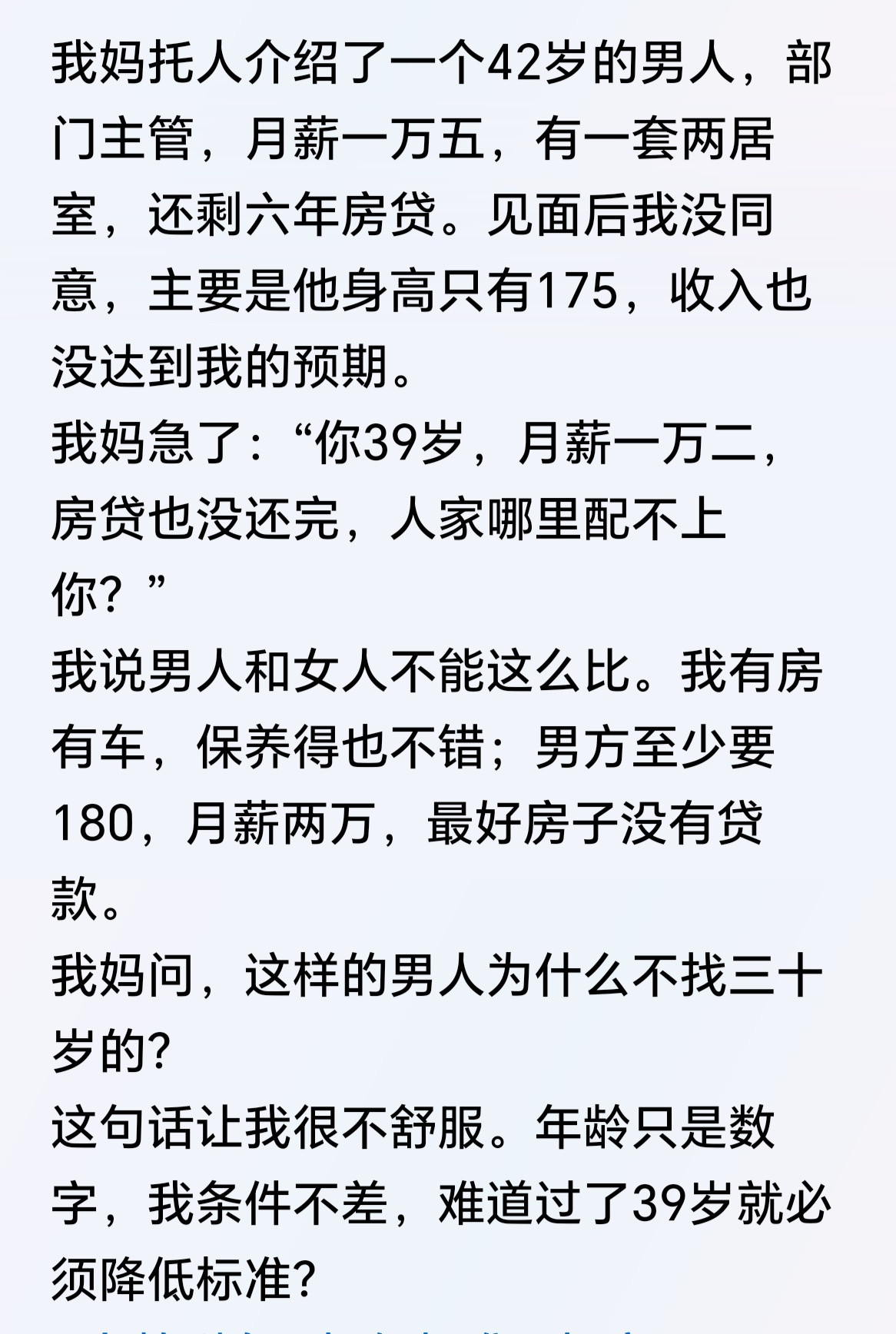

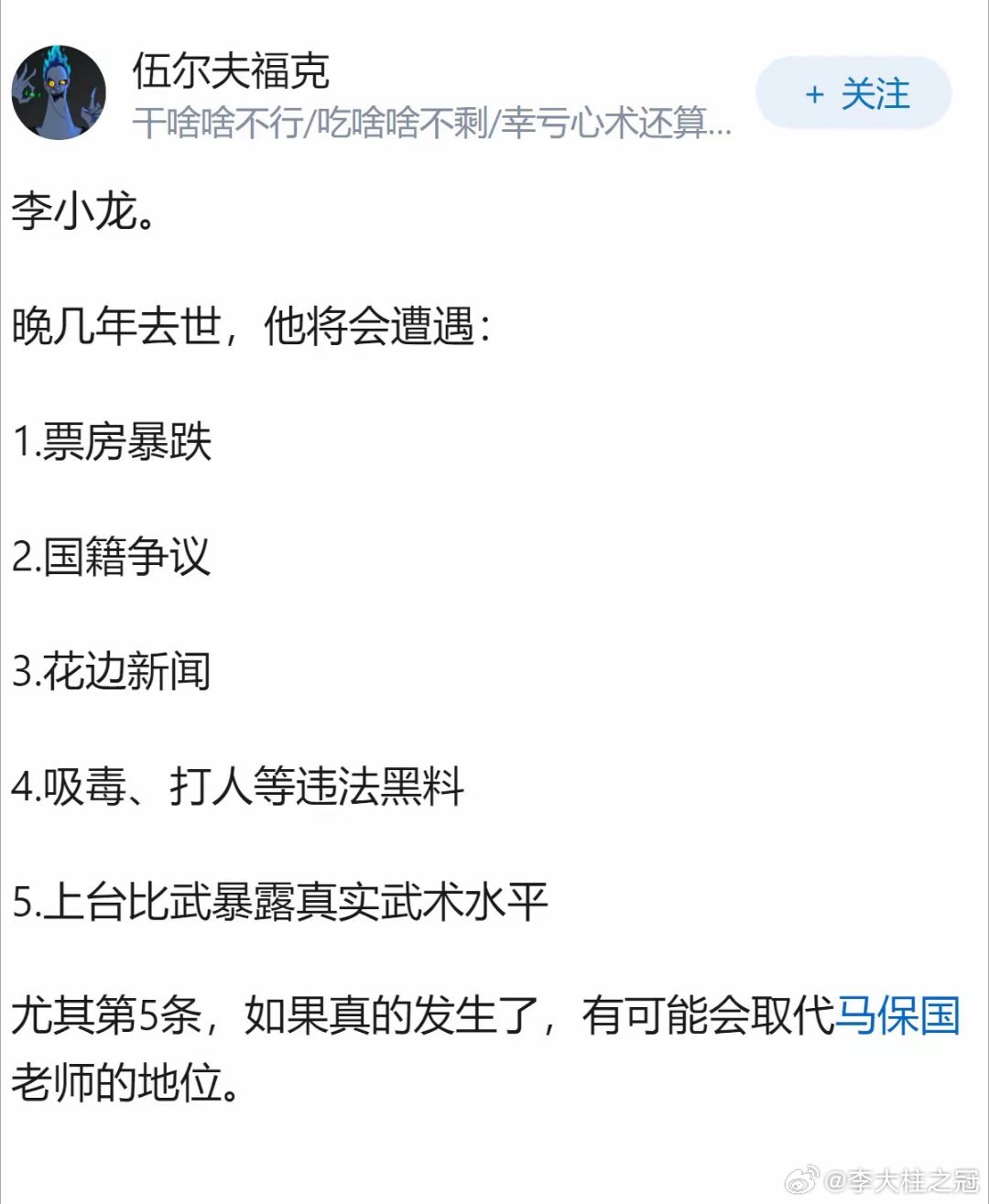

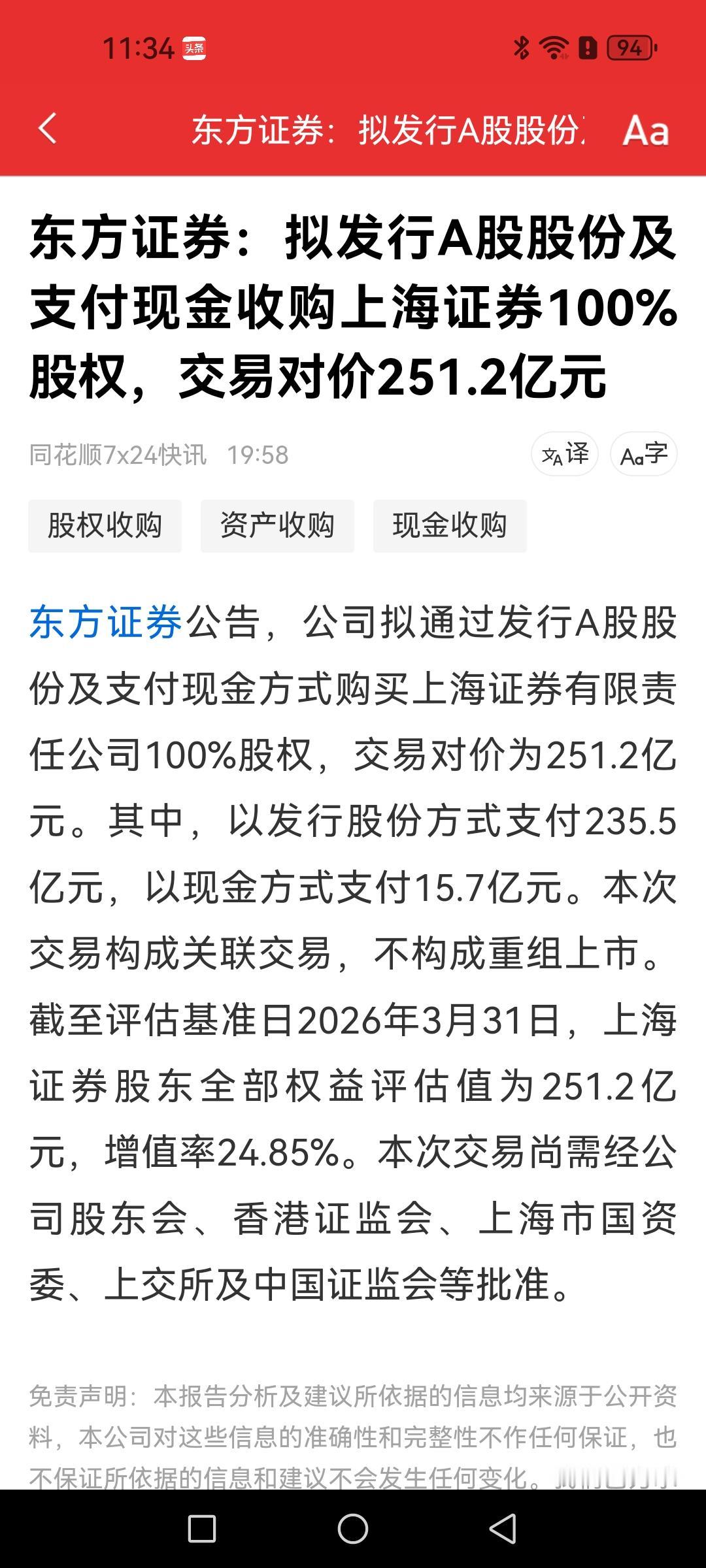

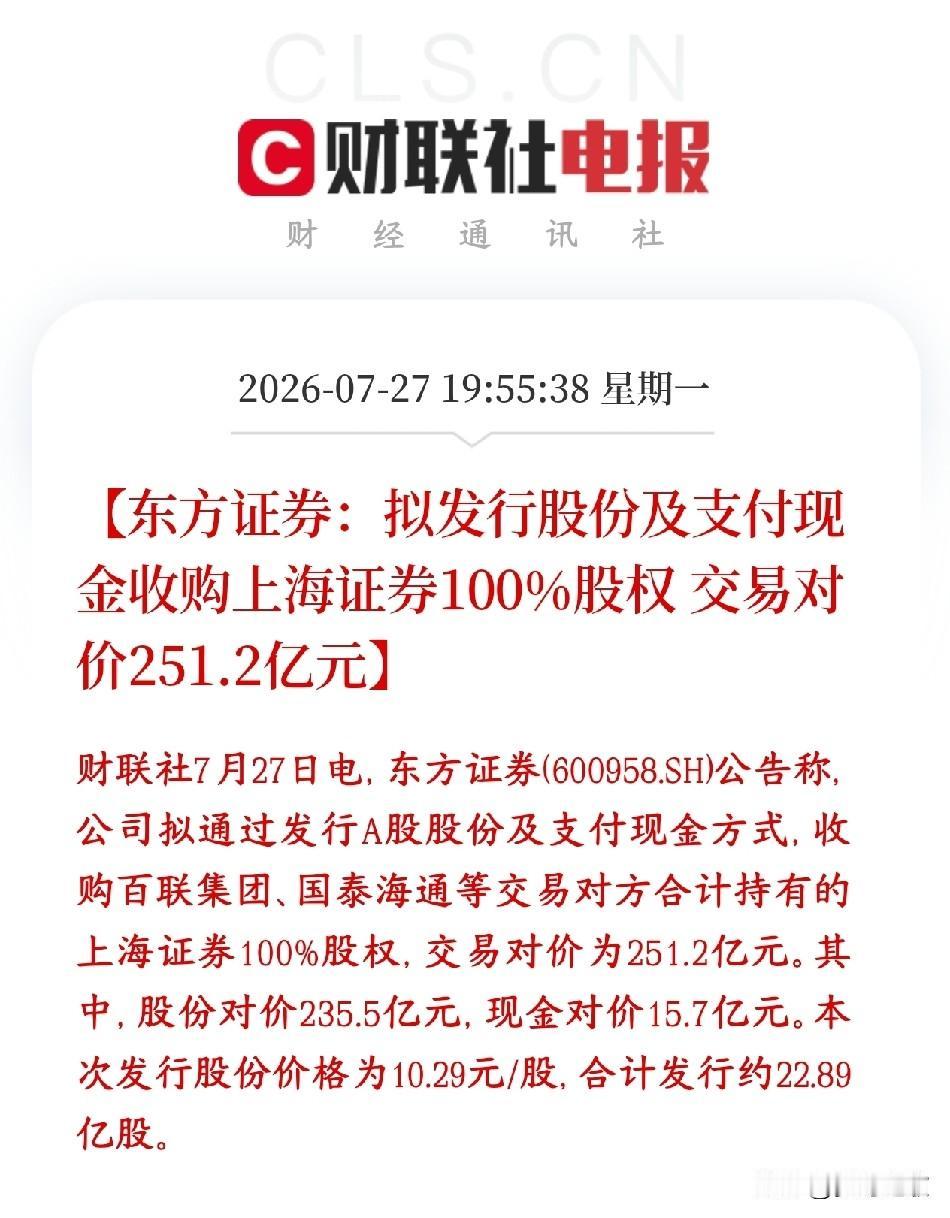

上月薪金少发8000块,我立刻递了辞呈,在走廊碰见女董事长,她微笑说:降你薪水是

上月薪金少发8000块,我立刻递了辞呈,在走廊碰见女董事长,她微笑说:降你薪水是为给我弟弟空出职缺,你莫多心。我:我已辞职入职这家集团公司三年,我一直踏踏实实埋头干活。我是部门的核心骨干,手里攥着公司两个重点项目,全年无重大失误,每次绩效考核都是优秀,薪资一直稳定在固定水平,从未出过纰漏。我一直觉得,职场最简单的道理就是多劳多得,认真做事就不会被辜负,可万万没想到,老老实实干活的人,最后反倒成了被随意牺牲的棋子。上个月发工资那天,我看着手机银行的到账短信,瞬间就愣住了。工资整整少了八千块!八千块不是小数目,差不多是我近三分之一的月薪。我当下就懵了,第一时间打开薪资明细核对,考勤、绩效、补贴全都正常,没有扣款记录,平白无故就是少发了钱。我立刻跑去人事部询问缘由,人事经理支支吾吾,眼神躲闪,半天不敢正面回话,只含糊说薪资是上层领导调整的,他们也不清楚具体原因,让我要么接受,要么再等等通知。听着这番敷衍的话,我心里瞬间凉透了。在公司兢兢业业三年,熬了无数个加班的夜晚,拿下无数个难啃的工作任务,到头来连薪资都能被毫无理由地克扣。这一刻我彻底想通了,这家公司根本不尊重认真做事的员工,留着也没意义。我没有纠缠扯皮,直接回工位写了辞职报告,一笔一划写得格外干脆,写完整理好个人工作资料,打算交到人事部,走完离职流程。可刚走出部门走廊,就迎面遇上了公司的女董事长。平时她身居高位,我们普通员工很少能撞见,今天恰巧路过我们楼层。她一身正装,脸上带着惯有的温和笑意,看着行色匆匆的我,主动停下了脚步。我本想侧身避让,低头快步走开,没想到她直接开口叫住了我,语气轻松又随意:“小周,我知道你刚发现薪资少了,心里肯定不舒服。”我愣了一下,索性停下脚步,等着她的下文,想听听高层到底是什么说法。她微微挑眉,语气淡然得让人离谱,仿佛克扣员工薪资是再平常不过的小事:“你也别多想,降你八千薪水,不是你工作做得不好,纯粹是我弟弟刚毕业,没合适的岗位安置。”“咱们部门薪资待遇最好、工作最清闲的岗位就这一个,我就让他顶替了你的编制,薪资自然就挪过去了。你资历深、能力强,多担待一下,莫多心,好好留在公司干。”听完这番话,我只觉得荒谬又心寒。合着我兢兢业业三年打拼出来的岗位和薪资,就因为董事长一句家人需要,被随便顶替?我的辛苦付出、我的生活开销,在她眼里根本不值一提,只是可以随意牺牲、随意退让的垫脚石。所谓的让我多担待,说白了就是让我无偿让步,为她的亲属铺路,牺牲我的个人利益,成全她的人情世故。我看着她云淡风轻的笑脸,心里最后一点留恋彻底消散,没有愤怒的争执,也没有委屈的辩解,只是平静地举起手里的辞职报告,淡淡回了一句:“我已辞职。”董事长脸上的笑容瞬间僵住了,明显没料到我会这么硬气。她大概习惯了员工的顺从妥协,以为随便两句安抚的话,就能让我忍下委屈、继续卖命。她皱了皱眉,语气多了几分施压的意味:“你可要想清楚,现在大环境不好,找份稳定高薪的工作不容易。只是降了薪资而已,没必要闹得离职,别太冲动。”我摇了摇头,语气格外坚定:“董事长,我可以接受工作辛苦、接受加班承压、接受凭能力竞争,但我接受不了不公。我的工资是我熬夜拼出来的,不是大风刮来的,凭什么要为您家人的入职让步?”说完我不再多言,转身就走,径直把辞职报告交到人事手里,明确告知即日办理离职。人事见状不敢阻拦,只能按流程登记。三天后,我顺利办完所有离职手续。后来听前同事说,董事长的弟弟入职后根本扛不住岗位的工作,每天摸鱼混日子,手里的工作全靠部门其他人兜底,短短半个月,部门整体工作效率下滑严重,不少老员工都心生不满。而我离开这家公司后,很快就入职了新单位,薪资比之前更高,领导公正开明,只看能力不搞特殊对待,工作得格外舒心。职场最清醒的认知:努力要给值得的平台,真心要给懂尊重的人。工作是等价交换的谋生合作,不是任人拿捏的人情筹码。成年人的职场底气,从来不是忍气吞声的妥协,而是随时敢于止损的勇气。遇到不公不必内耗纠结,及时离开消耗自己的环境,才能遇见更好的机会。声明:本故事为真实职场经历改编,旨在分享职场感悟,无恶意抹黑任何行业与企业,请勿对号入座。职场感悟职场真实经历辞职成年人的职场底气人间清醒欢迎在评论区留言

![好多集团总裁董事长,我是不是短剧看多了[捂脸哭]](http://image.uczzd.cn/574173770727688195.jpg?id=0)