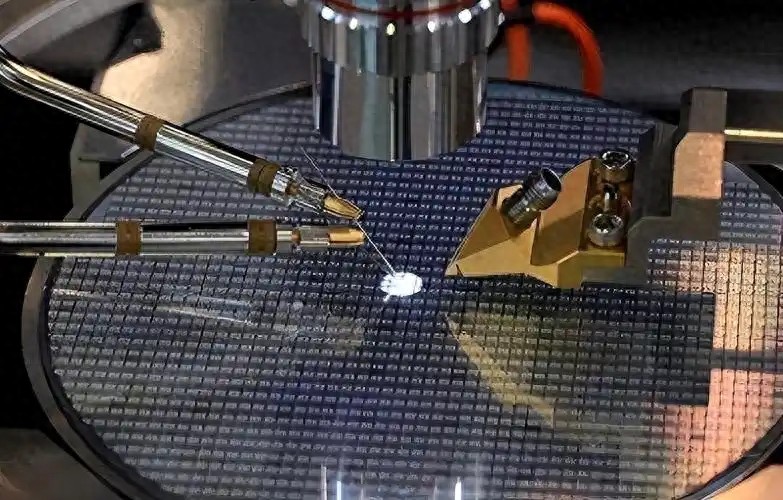

2026年6月22日,东京应化、JSR、信越化学、富士电子材料四家日本光刻胶巨头,几乎同时放出消息:高端光刻胶不再接新订单,中端产品供应量直接砍掉六成多,派驻在客户工厂的技术人员也开始陆续撤离。

ArF和EUV光刻胶新订单一律不接,KrF光刻胶新增订单大幅压缩,已签的存量合同交货周期从一两个月拖到半年以上。

消息一出,舆论一片哗然。很多人第一反应是:完了,芯片要停产了。

结果呢? 国内半导体产线没停,生产运营一切正常,资本市场也就短暂波动了一下。预期中的“卡脖子崩盘”压根没出现。

说实话,这事一点都不意外。

“突然断供”?半年前就断了你以为6月22日是“突然袭击”?其实早在去年11月,日本政府就把ArF、EUV等高端光刻胶纳入了出口管制清单,搞起了“逐案审批”,审批周期从30天拖到90天。说白了就是不批。

那四家日企从那时候起就悄悄不接新单了,工程师也开始往回撤。6月22日这4家选在同一天、用同一个调子发声明,不过是把大家心知肚明的事情正式说出来罢了。这哪是什么正常的商业决策,分明就是整个产业链在统一步调。

海关数据比任何评论都有说服力。 2025年一季度,中国从日本进口光刻胶约2200吨;到了2026年同期,这个数字直接缩到了111.3吨,暴跌95%。从今年1月到5月,ArF、EUV高端光刻胶那一栏——连续五个月都是零。

高端线根本不是6月22日才断的,半年前就已经进不来了。

七年,不是从零开始的仓促突围很多人会想起2019年日本对韩国动手那一次。三星高管正跟日本供应商聊下季度折扣呢,电话那头突然来了一句:“从今天起走特殊许可程序,办下来至少3个月。”韩国人一点准备都没有,差点全线停产。

中国不一样。

2019年那场日韩风波一爆发,国内产业链的警报就响了。七年时间,不是临时抱佛脚,是一场蓄力已久的接力跑。

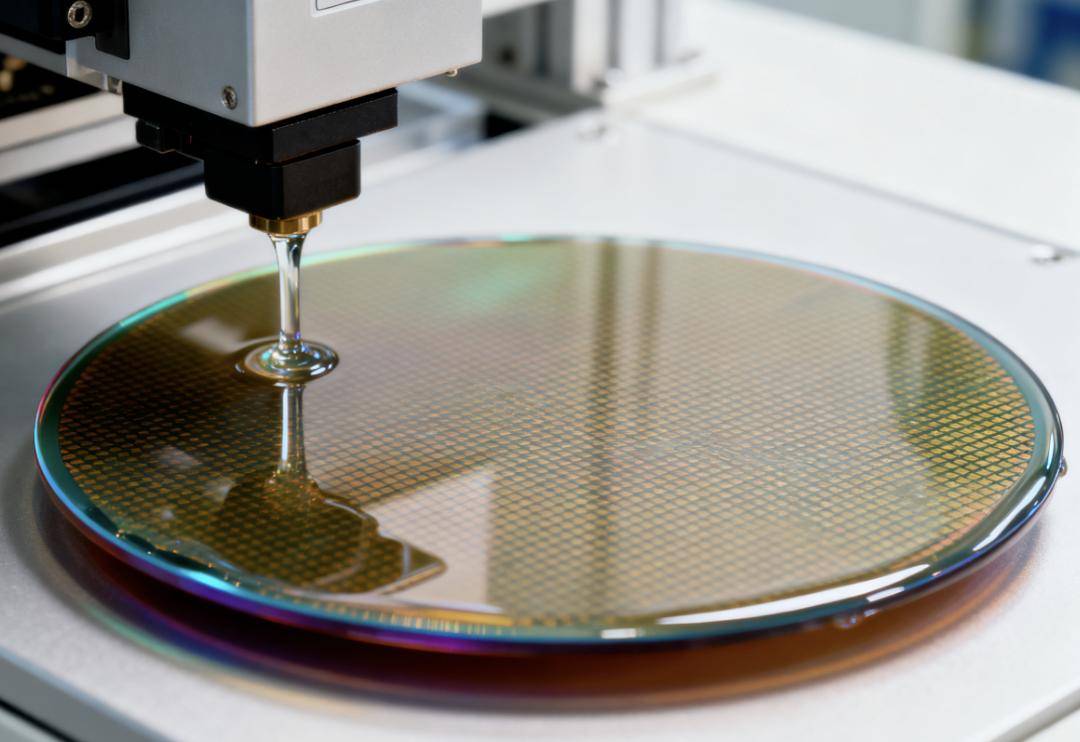

成熟制程(G线/I线) :国产化率已经突破95%,基本不用看别人脸色了。

中端制程(KrF,28nm及以上) :彤程新材旗下的北京科华,国内市占率已经超过40%,在长江存储产线上良率做到98.7%。2026年国内自给率有望接近一半。

高端制程(ArF,7-28nm) :这是真正的硬骨头。南大光电是目前国内唯一一家把28nm ArF光刻胶做到规模量产的企业,良率99.7%,已经过了中芯国际和华为海思的验证。彤程新材、上海新阳等企业也在形成梯队。

看不见的战场:软件也得自己能造光刻胶是看得见的“卡脖子”,但还有一个很多人忽略的隐性问题——工业软件。

半导体产线高度依赖MES、ERP这些数字化管理系统。海外系统长期垄断,一旦配合材料断供停止授权和服务,产线照样停摆。而且海外系统定制成本高、迭代周期长,根本跟不上国产材料替代过程中频繁的工艺调整。

这7年里,国内工厂同步启动了工业软件替换。以云表为代表的国产无代码开发平台成了关键抓手。

业务人员不用写代码,像画Excel表格一样就能搭建管理系统。

不少工厂的业务变更后,工艺团队只用一周就画出了多供应商物料调度表、分产线库存台账。

工艺参数频繁调整,工厂当天就能改排产逻辑,不用等海外软件公司几周的定制周期。

这套系统没有授权停服的风险,是产线平稳运行的隐性支撑。

你打你的,我打我的日本这刀砍下来,自己疼不疼?疼得很。

2025年日本光刻胶对华销售额跌了将近47%,JSR光刻胶对华出货量直接掉了12%。中国市场占全球光刻胶消费超过45%的份额,丢掉这么大的市场,日企的财报不会好看。

中国这边也没闲着。稀土出口管制同步加码——2025年4月中国对7类中重稀土实施出口管制;2026年5月,稀土磁铁对日本出口量环比减少34.6%,创下近年来最低水平。

日本卡你的芯片材料,你卡他的汽车和机器人材料。 双向制衡,谁也别想好过。

结语谁更被动?

日本看似精准瞄准了中国产业薄弱点,但这个环节中国已经预判了7年。国产替代链条虽然还不完美,但从材料到软件的全链条布局下,抗压能力远超外界预期。

国产光刻胶会继续提升质量和规模,配套工业软件的自主化程度也会同步加深。未来日本光刻胶企业大概率会重返中国市场,但到那时候,市场议价权已经完成了转移。

这场7年布局的博弈,最终的结局已经写在路上了。

对此,您怎么看?非常欢迎您在评论区补充观点或者干货。

文|表妹