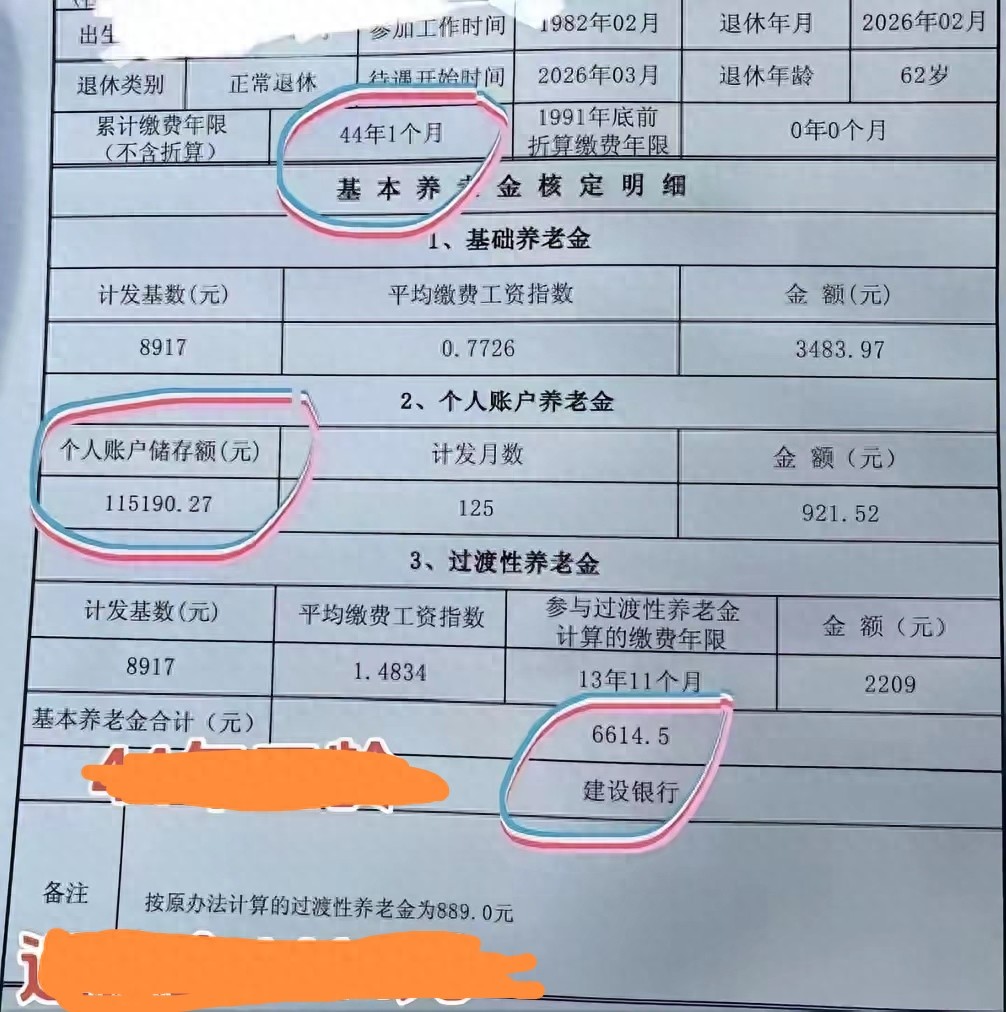

这是一张江苏企退人员养老金核定表。这位友友82年2月参加工作,2026年2月退休,累计缴费年限达到了44年1个月。其中参与过渡性养老金计算的缴费年限长达13年11个月,作为企退人员这个年限还是比较长的。参与过渡性养老金计算的平均缴费指数达到了1.4834,年限长,缴费指数高,意味着这位友友的过渡性养老金肯定不会少。

与参与过渡性养老金计算的平均缴费指数相比,这位友友的实际平均缴费指数低了不少只有0.7726,个人账户储存额连本带息达到了115190.27元,江苏2025年计发基数是8917元,62岁退休计发月数是125,不知为何这位友友延迟了2年?我们来算算这位友友的养老金有多少。

基础养老金=8917×(1+0.7726)÷2×44.083333×1%=3483.97元

个人账户养老金=115190.27÷125=921.52元

过渡性养老金=8917×13.9167×1.4834×1.2%=2209元

预发养老金合计是:

3483.97+921.52+2209=6614.5元

这位友友的养老金从工龄角度讲不算高。但从个账角度看又确实不低。这位友友的缴费基数有点低,导致个账少,实际平均平均缴费指数低。好在过渡性养老金高,从多维度分析,这位友友的养老金还算不错。不知大家有何看法?欢迎评论区探讨。

(图片来源于网络,侵权必删)