文|观今言史

本文内容皆有可靠信源,已赘述文章结尾

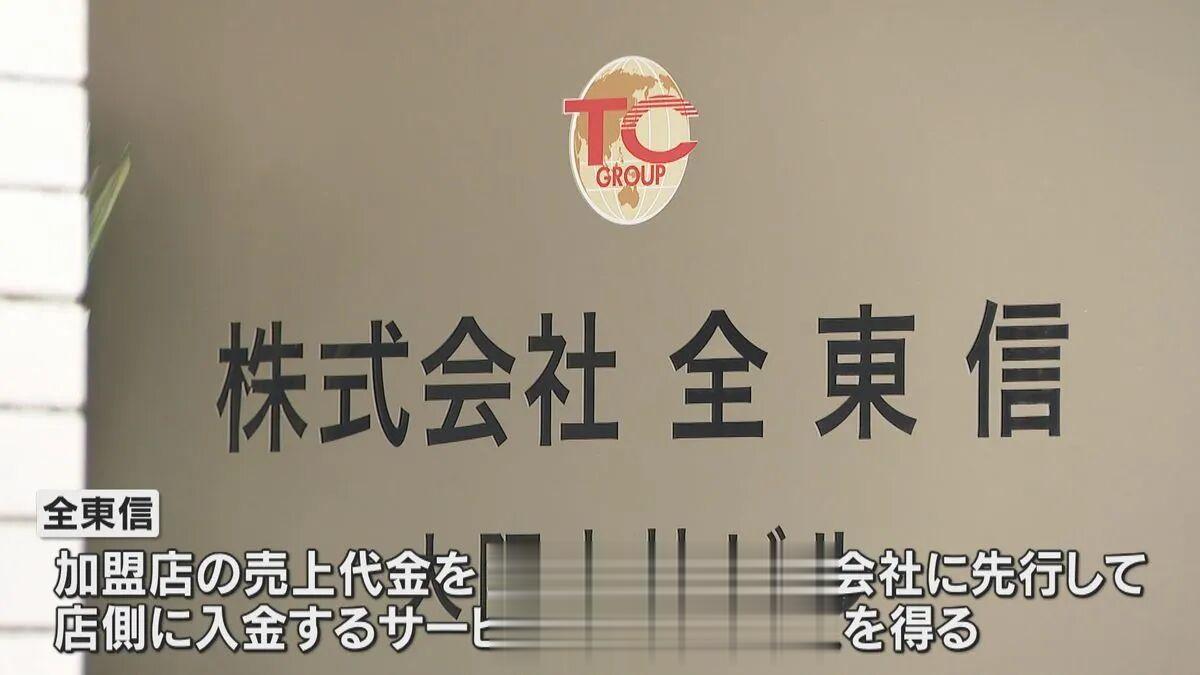

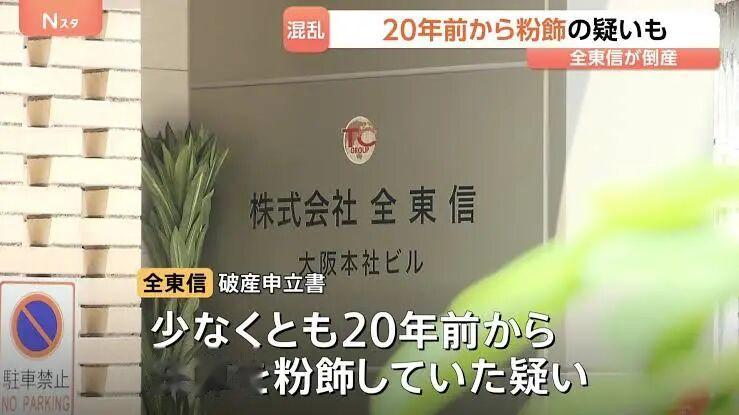

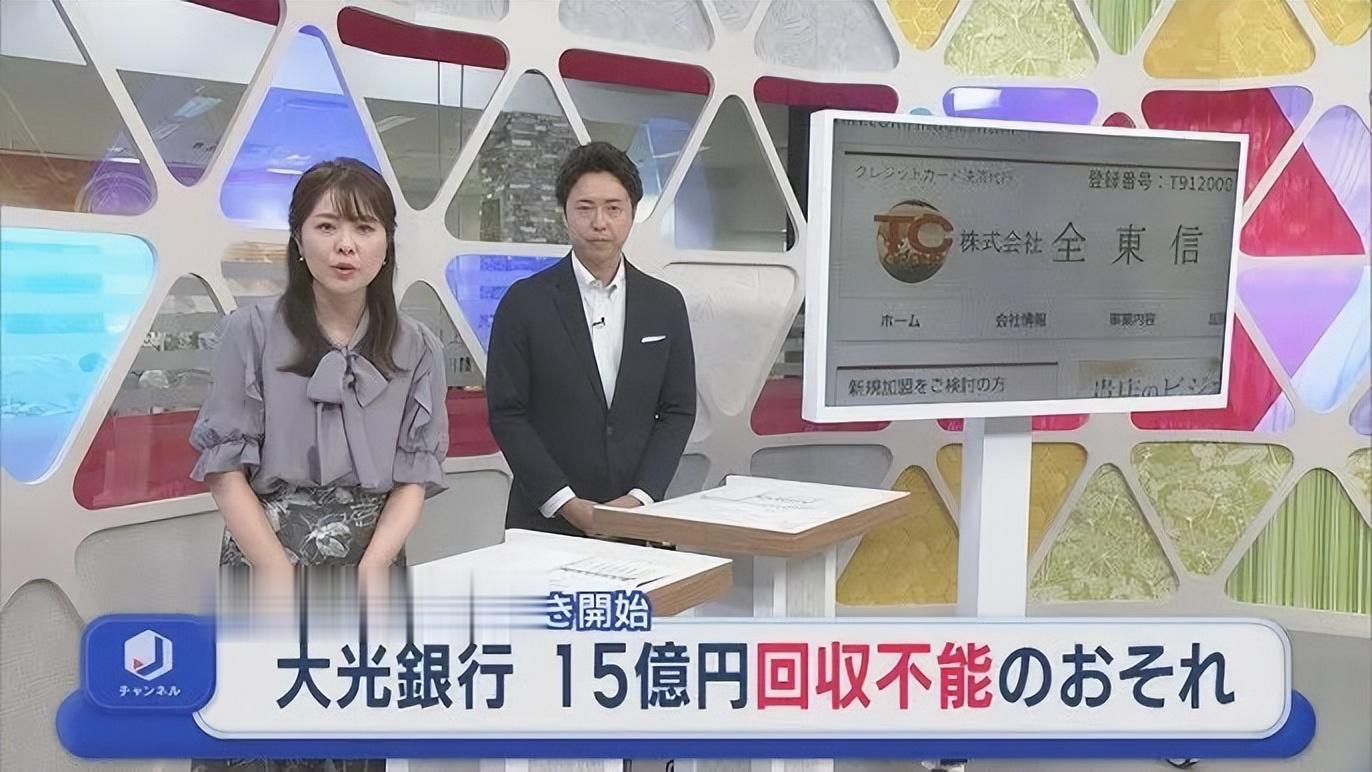

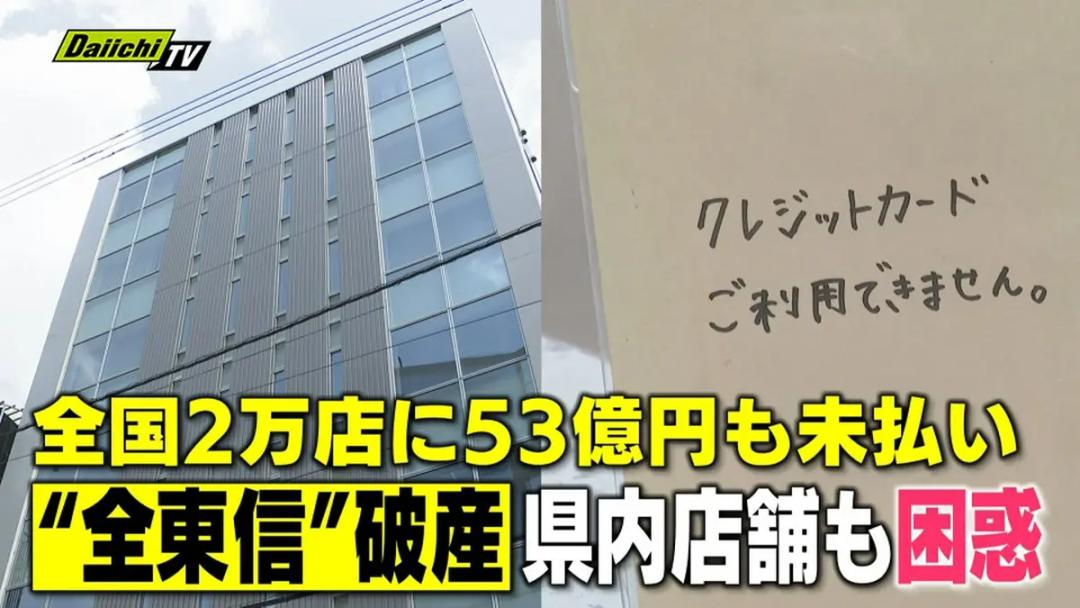

一周前,日本支付行业迎来了一场地震式的危机——全东芯公司宣布破产。

这家专门为高档餐饮业提供信用卡支付代理服务的公司,因资金链断裂无法维持运营,欠下了超过50亿日元的巨额债务。

这不仅让其背后的地方银行和中小商户叫苦连天,也迅速在全国范围内掀起了一场连锁反应,牵动了整个支付行业、地方金融体系甚至政府高层的神经。

一家支付代理巨头的崩塌

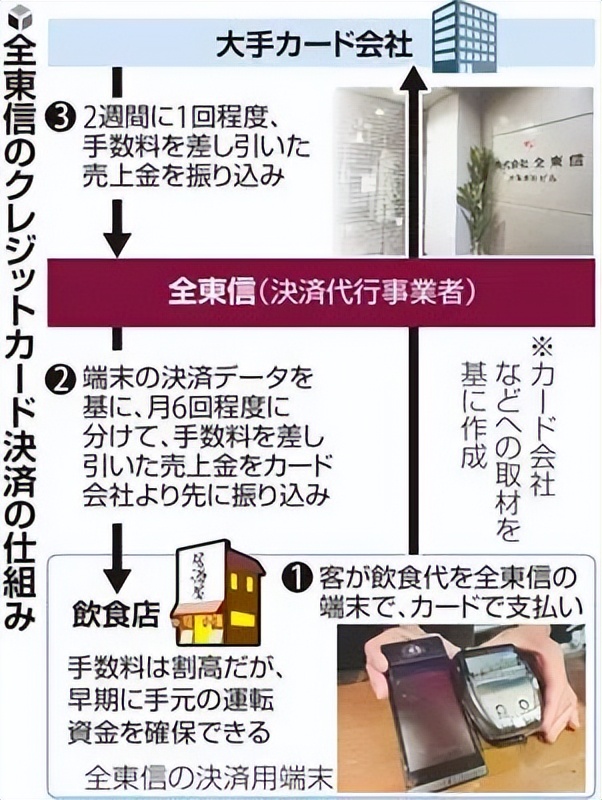

一家支付代理巨头的崩塌全东芯作为一家专注于信用卡支付代理的企业,已有多年历史。

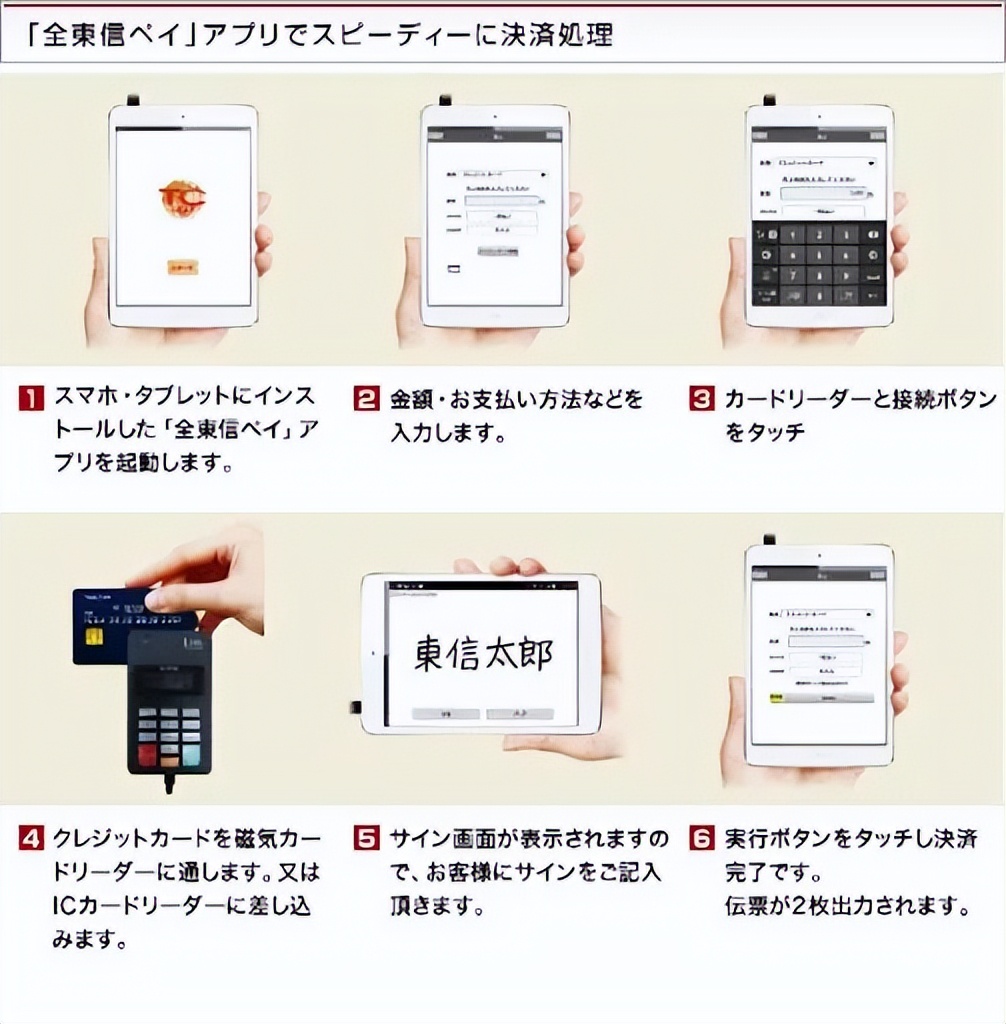

其核心业务模式曾让不少人眼前一亮:为避免商户因银行结算周期长(资金到账慢)而面临资金周转压力,全东芯会提前将顾客消费的金额垫付给商户,等银行最终结算到账后再回收。

这种模式在日本高档餐饮业尤其受欢迎,因为餐厅通常需要较高的流动资金来保证运营,然而,这种模式依赖极高的资金流动性,风险也逐步累积。

今年以来,日本经济复苏不及预期,消费市场一度低迷,再加上部分商户的拖欠款项不断累积,全东芯的内部资金流动明显紧绷。

数周前,市场上就已经风传该公司财务状况堪忧,结果在2026年7月9日,全东芯突然宣布破产,留下了50亿日元以上的债务和136家高档餐饮商户的经济危机。

从外界来看,无论是中小商户依赖其信用支付系统的高频使用,还是其对地方金融系统的深度参与,全东芯都已经成为日本支付系统内不可小觑的一环。

其倒下,不仅仅是一个企业的终结,而是在整个行业中埋下了一颗定时炸弹。

地方金融遭受重创全东芯破产后,受冲击最大的不是那些知名的大型银行,而是数十家地方性金融机构。

从公开的情况来看,全东芯早在经营稳定时就曾大手笔从地方银行、地方信用金库中获取贷款,据悉,共有63家地方金融机构成为了这场破产风波中的受害者。

这些地方银行和信用金库并非日本金融行业中的巨头,反而在规模和抗风险能力上相对脆弱,它们往往服务的是小型地方商户和当地居民,为地方经济发展提供金融支撑。

然而,随着全东芯破产事件的发酵,这些机构的风险敞口迅速暴露,不仅贷款无法回收,相应的利息收入也化为泡影,导致不少机构面临流动性危机。

更糟糕的是,这些多年来为当地经济“输血”的地方性银行和信用金库,背后依赖的是广大的地方商户和消费者。

一旦地方金融系统遭遇危机,普通消费者的储蓄也难免受到影响,这对地方经济来说简直是雪上加霜。

不少专家担忧,如果政府不及时干预,类似多米诺骨牌效应般的系统性金融风险恐怕会逐步蔓延。

餐饮业雪上加霜

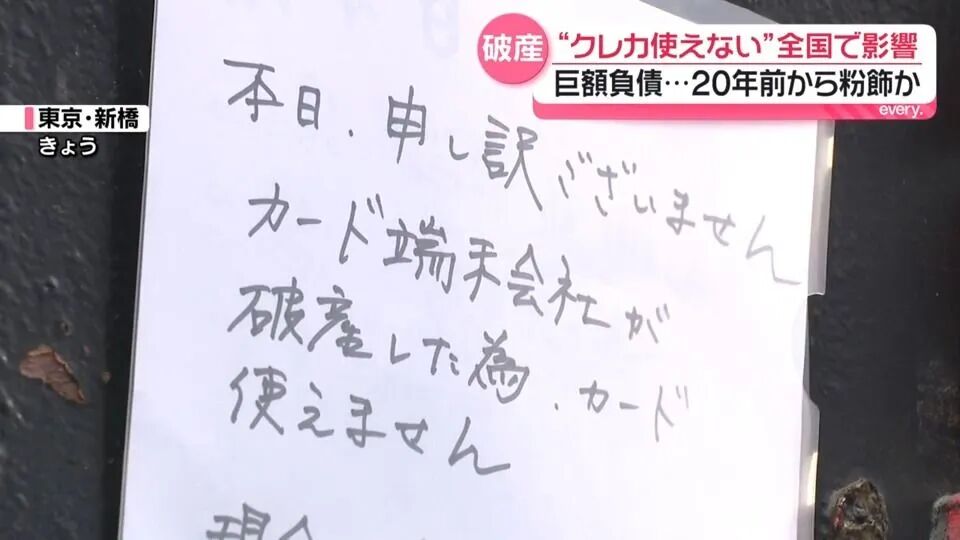

餐饮业雪上加霜全东芯的破产波及的不仅是金融机构,还有餐饮业的一大批商户,这些餐厅本就是深受高端客户欢迎的小型精致店铺,依赖全东芯的垫付款维持日常运营。

而今,面对全东芯突然停止支付,他们几乎所有的流动资金都被套牢,尤其是那些刚刚进行扩张或升级的小企业,这次的“资本断裂”更是让他们措手不及。

不仅如此,全东芯的破产消息传开后,许多消费者在得知商户可能无法立刻处理信用卡账目时,更倾向于选择现金结算或其他支付方式。

这无形中又加剧了餐厅与顾客之间的支付便利鸿沟。

大量餐饮店为了填补亏空,不得不减少员工薪资、削减供应链支出,甚至一些小型餐馆在这场风波中直接停止营业,可以说,金融和餐饮行业因为这个局部危机,发生了难以挽回的连锁震荡。

政府紧急介入

政府紧急介入鉴于事件波及范围实在过大,日本政府不得不迅速行动,据报道,高市早苗在破产消息公开的第二天,就召开了内阁会议,并关注这一事件对社会稳定的潜在冲击。

作为经济事务的主管部门,经济产业省主动接管了相关应对工作,而非由金融厅主导。

这一决定令人意外但并非没有理由,因为支付代理公司不完全归金融监管范围,而更多是经济活动的一环。

经济产业大臣赤泽亮正表示,政府当前的首要任务是帮助受影响的中小商户渡过难关,避免因为一次企业破产而导致更多行业陷入困境。

为此,日本政府计划紧急设立一项专项资金,为被全东芯拖欠金额的商户提供过渡性贷款,同时进一步增加地方银行的流动性支持。

此外,为避免类似事件再度发生,经济产业省也表示,将加强对支付代理机构的法律监管,尤其是提高资本金要求和风控审查机制。

从长期来看,支付行业的准入门槛和资金链管控力度将进一步提升。

日本支付现状的困局回到全东芯破产暴露出的行业根源问题,我们就不得不提到日本支付行业的普遍性复杂现象,和许多国家不同,日本的支付手段从来不是清一色的电子支付或现金,而是多元化的并存状态。

在日本的商户收银台上,不少人可能会发现贴满了各类支付方式的标志,从传统的现金、信用卡到电子支付(例如“xx Pay”)甚至是交通卡,都可以用来完成交易。

这样的支付选择高度便利,但也带来了不少操作难点,例如,不同的电子支付方式可能处理交易的方式不一样,有些需要插卡、有些需要刷卡,还有些直接需触碰设备。

这样的多样化使得商户和消费者都需要面对不小的适应成本,尤其是对年长的消费者而言,理解和接受电子支付的复杂性成为了一道天然门槛。

更值得注意的是,尽管日本政府多年来一直推进“无现金化”的浪潮,但不少地区尤其是地广人稀的小镇和传统熟人社区里,现金仍然占据着消费主体地位。

这是因为现金支付没有手续费、不依赖高科技,某种程度上更符合地方居民的生活节奏,因此,这场支付变革注定不会是单方面的彻底转向,而是多种支付形式的相互对峙与妥协。

革命性变革的暗流涌动如果说全东芯的破产事件揭开了日本支付行业当前的种种问题,那么未来几年注定将是这个行业从矛盾走向转型的关键期。

2026年秋季,日本政府计划在国会审议关于支付方式变革的重大法案,意图通过法律手段推动支付行业更进一步的发展。

值得一提的是,这一系列政策并不仅仅是为了促进科技进步或经济效率,还和日本即将实施的税制变化息息相关。

有人推测,如果消费税降至1%,现金找零的场景将重新活跃起来,这可能会导致对现金需求的“异常反弹”。

现在市场甚至出现了“重启1日元硬币制造”的呼声,这也从侧面说明,日本支付行业的未来正在一条现有逻辑完全相反的道路上加速变化。

与此相对,日本的电子支付工具和智能收银系统正在逐步推广,未来的日本社会,很可能将在“无现金化”与“现金需求反弹”的双向拉锯中,找到一条平衡效率、成本与习惯的创新道路。

从全东芯风波到未来支付变革,可以看出日本支付产业正在经历一场深刻的转型阵痛,这不仅是一次商业事件,更是一场对监管、金融机构以及普通消费者适应能力的多重考验。