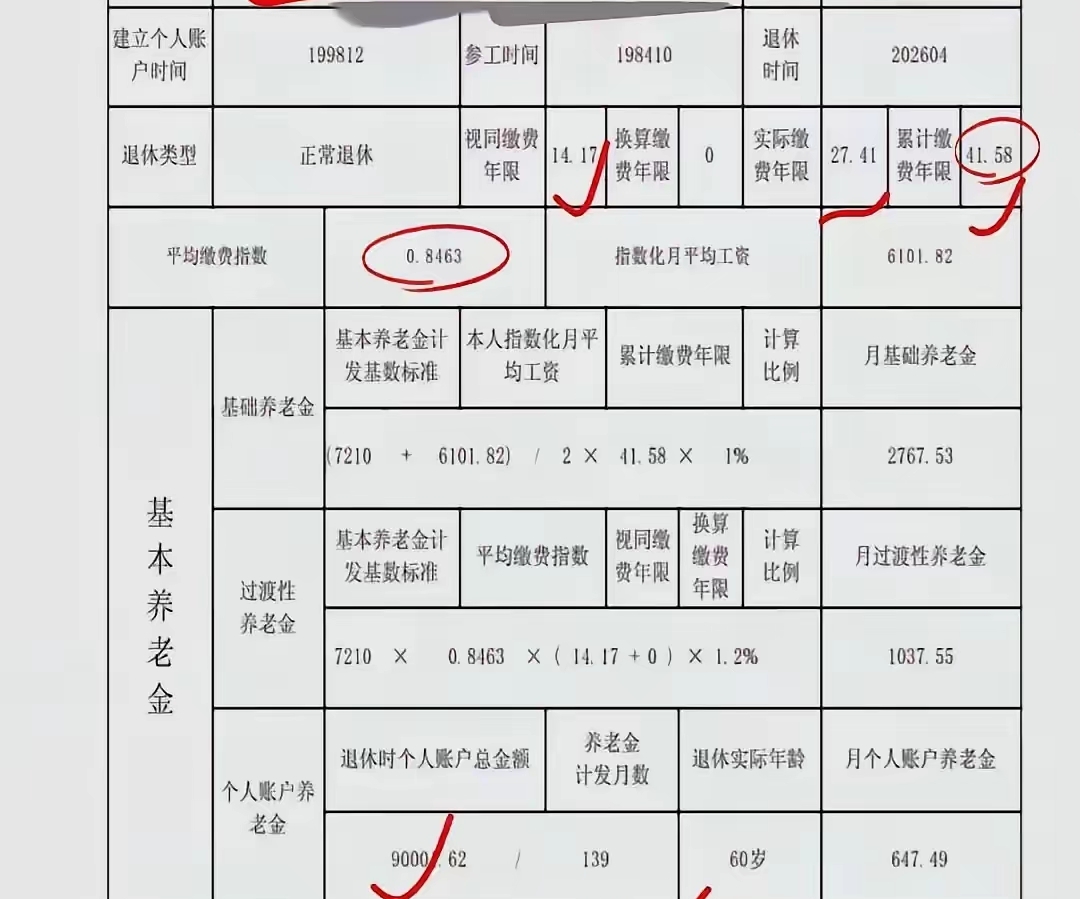

有幸刷到这位湖北友友的养老金核定表。一看工龄41.58年感觉工龄很长,迫不及待的想看看缴费指数是否很高,结果还好虽然不高但也不是很低,平均缴费指数达到了0.8463。这位友友84年10月参加工作,98年12月建立个人账户,所以参与过渡性养老金计算的缴费年限长达14.17年。意味着过渡性养老金少不了,为养老金奠定了基础。

实际缴费年限27.41年,个人账户储存额连本带息只有90000.62元,说明历年的缴费基数并不是很高。这位友友肯定不是在武汉退休,2025年武汉市计发基数是9112元,而这位友友所在地计发基数是7210元,60岁退休计发月数是139,我们来算算这位友友的养老金有多少。

基础养老金=7210×(1+0.8463)÷2×41.58×1%=2767.53元

个人账户养老金=90000.62÷139=647.49元

过渡性养老金=7210×0.8463×14.17×1.2%=1037.55元

预发养老金合计是:

2767.53+647.49+1037.55=4452.57元

这位友友的养老金不会太多但也不会太少,之所以不会太多是因为缴费指数偏低,个人账户储存额偏少,计发基数偏低。但养老金也不会太少是因为视同缴费年限长,过渡性养老金高,达到了1000元以上。为养老金奠定了基础。不知2026年计发基数能曾长多少?正式养老金达到4500元以上应该没问题。不知大家怎么看?欢迎评论区探讨。

(图片来源于网络,侵权必删)