军工信息化是十五五规划“推进新域新质作战力量规模化、实战化、体系化发展”的核心支撑,是国防建设从机械化、信息化向智能化跃迁的关键抓手,更是保障国家安全、实现国防科技自主可控的战略重点。以下从市场现状、竞争状态、重点赛道逻辑三个维度展开分析,并按细分领域全面梳理A股相关上市公司,确保标的覆盖完整、信息精准。

一、十五五规划下军工信息化市场现状十五五规划明确将网络信息体系、无人智能作战力量列为国防建设核心方向,叠加国防预算持续倾斜、国产替代加速推进,军工信息化市场呈现高速增长、需求爆发、技术迭代的鲜明特征,具体表现为:

市场规模持续高增:十五五期间整体市场规模将突破2万亿元,其中无人机、军工AI、核心芯片等细分领域复合增长率超50%。需求端全面爆发:军机换装、舰艇升级、无人装备规模化列装、北斗三号终端全面换装、联合作战体系建设等需求集中释放,同时低轨卫星组网、网电攻防、数字孪生战场等新兴领域需求快速崛起,仅北斗终端换装就带来百亿级市场空间。技术迭代加速升级:行业正从“机械化信息化融合”向“智能化主导”快速跃迁,军工AI、无人作战、天基信息、量子加密等技术逐步落地,AI辅助决策系统可将战场决策周期从小时级压缩至分钟级,技术升级推动装备作战效能大幅提升。国产替代提速攻坚:在自主可控战略驱动下,FPGA、射频芯片、军用GPU、嵌入式系统等核心软硬件国产化率持续提升,2025年军用芯片国产化率达58%,2027年目标升至70%,2030年高端芯片国产化率将达90%以上,核心领域“卡脖子”问题逐步破解。二、军工信息化领域竞争状态军工信息化领域因技术壁垒高、军工资质门槛严格、客户粘性强,形成“央企主导、民企突围、头部集中、细分垄断”的竞争格局,具体特征如下:

2.1 竞争格局分布央企集团主导核心环节:中国电科、中国航天科工、中航工业、中国船舶等央企凭借深厚技术积累、齐全军工资质和稳定客户资源,占据整机、系统集成、核心元器件等核心环节,其中中国电科旗下企业在雷达、通信等领域占据绝对优势地位。优质民企切入细分赛道:各类民企凭借技术创新、机制灵活的优势,切入通信终端、芯片设计、AI算法、无人机等细分赛道,形成差异化竞争优势,推动“民参军”加速落地,部分民企已成为细分领域龙头,占据较高市场份额。细分赛道集中度高:各细分领域专业化分工明确,技术壁垒高,单一型号装备通常由2-3家供应商主导,呈现“原研主导、差异化竞争”格局,头部企业一旦进入军方供应链,合作稳定性强,竞争格局相对固化。2.2 核心竞争壁垒行业核心壁垒主要集中在四个方面:一是军工资质壁垒,武器装备科研生产许可证、保密资质等审批严格,准入门槛高;二是技术研发壁垒,核心技术需长期积累,且需适配军工极端环境,研发投入大、周期长;三是客户粘性壁垒,军方采购注重稳定性和可靠性,一旦建立合作关系,更换供应商成本高;四是国产化能力壁垒,核心软硬件自主可控能力成为企业核心竞争力,也是参与军方采购的关键前提。

三、军工信息化成为十五五重点赛道的核心逻辑十五五规划将军工信息化列为国防建设重点,核心逻辑源于政策引导、实战需求、预算倾斜、国产替代和军民融合五大维度,具体如下:

政策顶层设计明确赋能:十五五规划明确提出“统筹网络信息体系建设运用,加强数据资源开发利用,构建智能化军事体系”,将无人智能作战力量、网络信息体系列为核心建设方向,为行业发展提供清晰政策指引。新质战斗力建设刚需:现代战争已进入“算法制胜、智能破局”的信息化战争时代,军工信息化是武器装备的“眼睛、耳朵、大脑”,是联合作战、全域作战的核心支撑,直接决定战场主动权,是新质战斗力建设的核心载体,刚需属性突出。国防预算持续倾斜保障:我国国防预算连续多年保持7%以上稳定增长,2025年达1.67万亿元,十五五期间将持续向信息化、智能化装备倾斜,装备采购资金重点投向通信、雷达、芯片、AI、无人装备等领域,为行业长期发展提供稳定资金保障。国产替代战略迫切性凸显:当前国际技术封锁加剧,军工信息化领域核心芯片、元器件、软件等“卡脖子”问题突出,全产业链自主可控是保障国家安全的刚性需求,十五五期间国产替代将进入攻坚阶段,带来巨大市场空间。军民融合双向赋能增效:十五五规划提出“民参军”绿色通道,简化准入流程、推动军民标准通用化,民用AI、大数据、卫星互联网等技术向军用转化,提升装备智能化水平;同时军用技术反哺民用领域,形成“军用牵引、民用支撑”的双向赋能格局,进一步拓宽行业发展空间。四、军工信息化细分领域及A股上市公司统计(按细分领域分类,先简介后表格)军工信息化产业链涵盖感知、传输、处理、应用、防护全链路,分为6大核心细分领域,以下按“领域简介+单独表格”形式呈现,表格严格遵循“公司名称、股票代码、核心赛道、核心产品、核心优势”表头,全面覆盖A股相关概念股,确保无遗漏、无冗余。

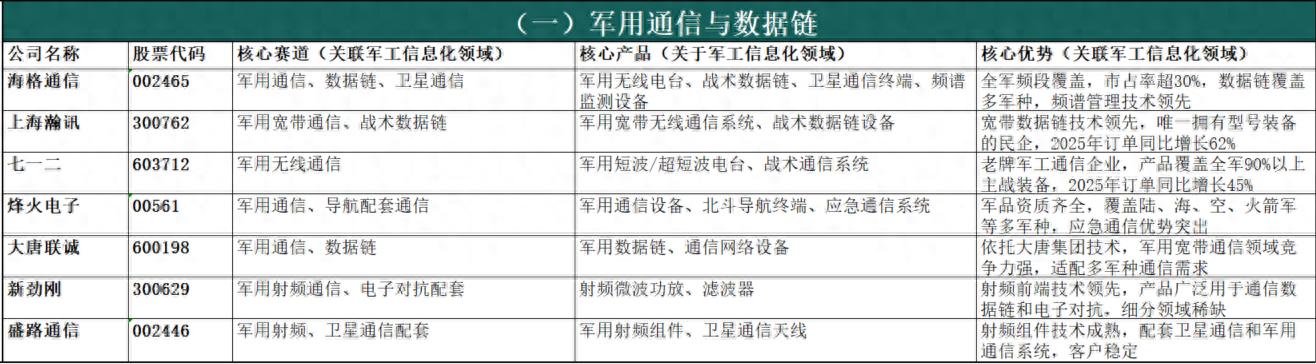

4.1 军用通信与数据链构建军队“神经网络”,承担战场全域、抗干扰、高保密的信息传输与共享功能,是实现联合作战、装备协同的基础,涵盖战术电台、数据链、卫星通信、军用5G、频谱管理等细分方向,2026年数据链市场规模预计突破200亿元,复合增长率25%。

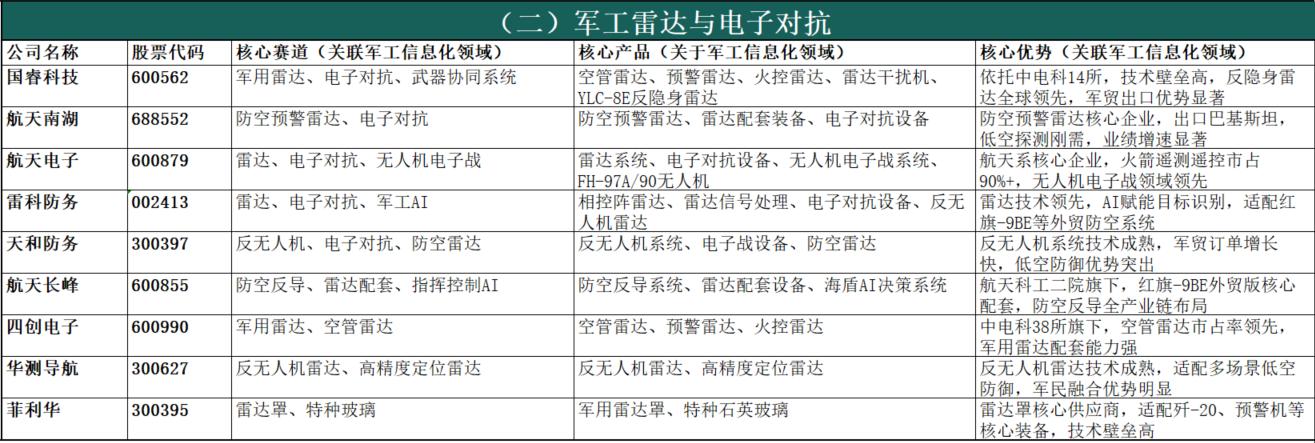

4.2 军工雷达与电子对抗

4.2 军工雷达与电子对抗雷达是战场“千里眼”,负责侦察、预警、火控;电子对抗是“电磁攻防”核心,实现干扰与抗干扰,二者共同构成制电磁权的关键支撑,涵盖预警雷达、火控雷达、相控阵雷达、电子战系统、反无人机雷达等,相控阵雷达渗透率将从2025年的50%升至2030年的70%,市场空间广阔。

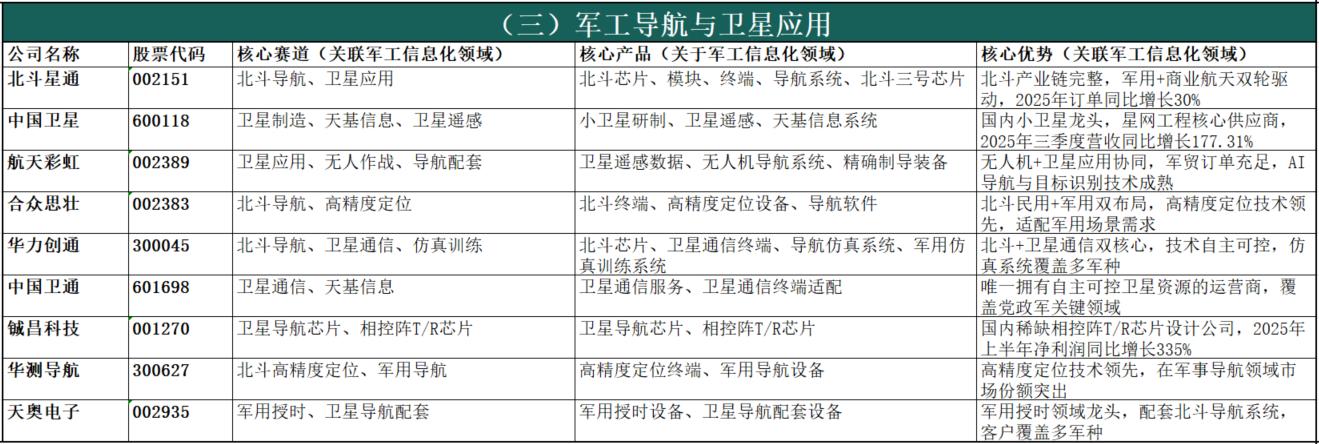

4.3 军工导航与卫星应用

4.3 军工导航与卫星应用以北斗系统为核心,提供高精度定位、导航、授时(PNT)服务,支撑武器精确打击、无人装备自主作战、天基信息传输,涵盖北斗芯片/模块/终端、卫星制造、卫星遥感、卫星通信、天基信息系统等,2030年天基信息系统市场规模预计达6000亿元,发展潜力巨大。

4.4 军工电子元器件与芯片

4.4 军工电子元器件与芯片军工信息化的“硬件基石”,是实现自主可控的核心环节,涵盖FPGA、射频芯片、军用GPU、嵌入式芯片、连接器、微波组件、MLCC电容等,技术壁垒高、国产化空间大,是十五五期间国产替代的核心攻坚领域,直接决定装备自主可控水平。

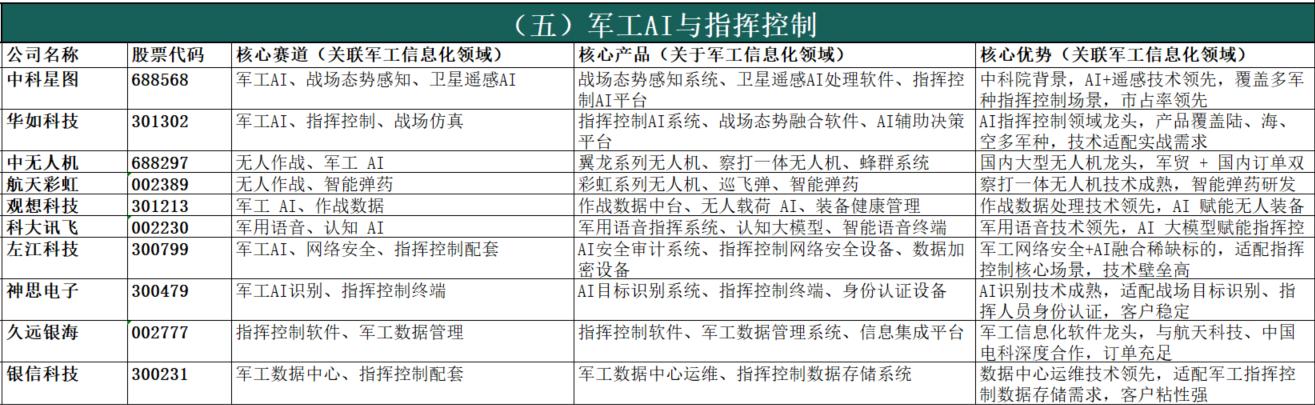

4.5 军工AI与指挥控制

4.5 军工AI与指挥控制军工信息化的“大脑中枢”,是实现智能化作战的核心,涵盖指挥控制软件、AI辅助决策、战场态势感知、数据融合处理、无人装备控制等,是十五五期间“智能化主导”转型的核心方向,AI技术可使战场指挥效率提升60%以上,市场规模年复合增长率超60%。

4.6 军工网络安全与信息系统

4.6 军工网络安全与信息系统领域简介:军工信息化的“安全屏障”,是保障指挥链路、数据传输、装备控制安全的核心领域,涵盖军用网络安全、信息加密、数据防护、安全审计、信息系统集成等,适配十五五期间军工智能化、无人化转型需求,是国防信息安全自主可控的关键支撑,市场规模年复合增长率超55%,受全球军费激增与地缘冲突催化,行业景气度持续上行。

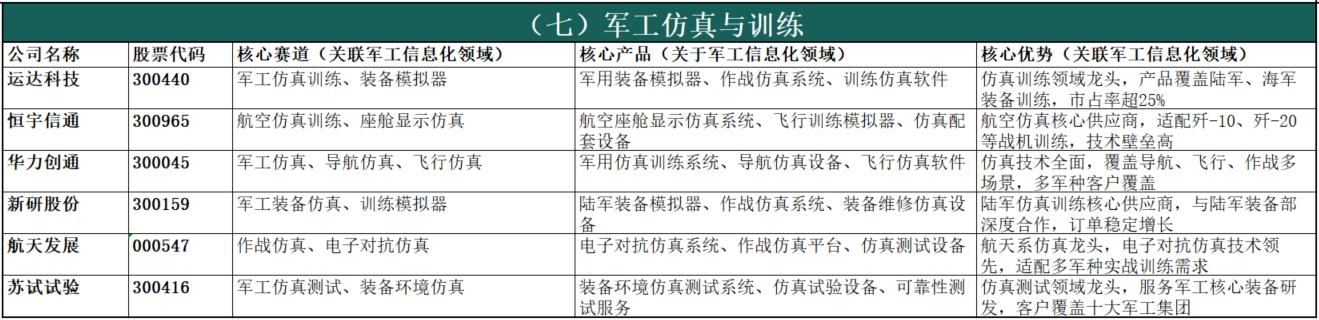

4.7 军工仿真与训练

4.7 军工仿真与训练领域简介:军工信息化的“实战练兵场”,通过仿真技术模拟战场环境、装备操作、作战流程,降低训练成本、提升训练效率,涵盖装备仿真、作战仿真、训练模拟器、虚拟仿真等,是新质战斗力生成的重要支撑,2025年市场规模突破300亿元,十五五期间复合增长率超40%。

【免责申明】本材料仅上市公司统计分析,不构成任何投资建议、投资要约或承诺,相关标的信息及市场分析基于公开数据整理,不保证其准确性、完整性及及时性;投资者据此操作,风险自担。