大家好,我是老吴,常年扎根新能源暖通、储能赛道,每天泡在行业研报、政策文件和各地项目一线。最近翻完国家能源局、热泵专委会最新年报还有各大券商调研报告,发现北方集中供暖赛道已经迎来双重结构性大变局,一边是热泵改造持续放量,另一边红砖固体储热正在崛起,即将成为北方清洁供暖主力军,2000亿规模的市场迎来双主线红利窗口,中源智储已提前全域布局这条赛道,今天全用大白话,不带半点虚的,拿真实数据跟各位老板聊透机遇。

早几年北方清洁取暖,大家拼的都是农村煤改电、煤改气补贴,红利吃了一波又一波。但放到2026年再看,整个市场逻辑彻底变了。先说两个所有人都绕不开的现状:全国北方清洁取暖整体普及率已经突破80%,靠政策兜底的农村户式煤改电基本走到收尾阶段;另一边煤改气路子越走越窄,燃气价格连年上涨,2024年冬季多地工业用气价格同比上浮15%至20%,不管是学校、医院还是工业园区,烧锅炉取暖成本直线飙升。

一降一涨之间,巨大的市场空白露了出来,“集中供暖搭配热泵”正式成为接下来几年行业确定增量,而单一热泵方案在极寒地区、大规模集中供热场景仍有短板,红砖固体储热完美补齐短板,二者耦合将是未来主流方案,红砖储热更是中长期市场主力军。整个北方供热市场盘子有多大?依据官方《北方地区冬季清洁取暖规划(2022-2025)》文件,北方14省市总供热面积达到230亿平方米,2000亿市场规模实打实有据可查。而其中北京、天津、河北、山西、内蒙古、山东、河南、东北三省这八大区域,是供热资源最集中、改造需求最旺盛的核心根据地,头部储能企业中源智储已经锁定这片市场,重点布局东北、华北极寒供热项目,今天我就分区域、分技术、分赛道给大家掰开讲清楚。

先给大伙梳理几组关键行业数据,全部来自权威机构测算,不夸大、不臆测。第一,当前热泵在北方整体供热里占比大概在15%-20%,存量市场里燃煤供暖依旧占一半,燃气供暖约三成,热泵看着占比不高,但所有券商报告统一给出一个结论:存量改造以煤和气为主,未来新增供暖改造项目,热泵绝对是主力军;而长期大规模集中供热、跨季节蓄热赛道,红砖固体储热份额会持续反超,成为核心主力。

第二,热泵市场分成户用、商用、工业三大板块,很多同行误以为赚钱靠农村散户,实际完全相反。农村煤改电只剩少量尾单,体量很小;真正的核心蛋糕集中在商用和工业端,学校、医院、政务大楼、食品、纺织、化工产业园才是长期稳定的大客户。但极寒冬季热泵能效衰减、电网峰期供电不足是行业通病,红砖固体储热可以利用夜间低谷电、弃风弃光存热,白天、供暖尖峰稳定放热,和热泵搭配运行,大幅降低设备负荷、压缩整体供暖成本,这套耦合方案已经被中源智储在东北多个项目落地验证。

业内测算:具体百分比因研报口径不同有所差异,但“商用 + 工业大于户用”这一趋势判断在2025年券商研报里口径基本一致;叠加红砖储热的综合供热系统,在东北、内蒙极寒地区综合运行成本能下降30%以上,长期投资回报远高于单一热泵。

八大根据地地域气候、产业结构、政策导向天差地别,热泵、红砖储热两套技术适配逻辑完全不能一概而论,逐个给大家拆解清楚,想布局的可以对照自身区域找准赛道,中源智储的布局重心也高度贴合各地需求特点。

京津地区以燃气供暖为基础,热泵只做补充,但政策扶持力度拉满。北京碳达峰方案明文鼓励空气源、地源热泵、长时固体储热,本地大量高校、三甲医院、连锁酒店都在推进燃气锅炉替换项目,燃气成本居高不下,热泵搭配小型红砖储热站的改造方案经济性优势凸显,适合做中大型商用改造项目,中源智储在此布局中小型楼宇储热耦合热泵样板工程。

河北是整个北方热泵产业链大本营,石家庄、唐山、保定聚集大批整机生产企业,产业配套完善。本地主打工业余热回收配套热泵,搭配大型红砖储热站存储工业余热,唐山钢厂、秦皇岛港口大批余热利用项目持续落地,再加省内清洁取暖目标要求2025年普及率达到90%,上下游配套生意、大型集中供热改造需求源源不断;中源智储重点对接河北钢厂余热储热项目,打造工业供热标杆。

山西早年大规模铺开煤改气,如今用气成本上涨,当地企事业单位改造意愿强烈。太原、大同、晋城大量政府办公楼、中小学开始淘汰燃气锅炉,低温空气源热泵搭配小型红砖储热罐改造订单持续释放,市场门槛适中,中小工程商也能入局,中源智储同步跟进县域小型集中供暖储热配套。

山东是全国清洁取暖标杆省份,整体普及率突破90%,也是少有的落地海水源热泵规模化试点的地区。济南、烟台、青岛既有核能配套供暖,又有工业高温热泵需求,唯一短板是冬季低温会拉低普通空气源能效,水源、污水源热泵搭配红砖储热调峰在这里更吃香,中源智储布局沿海工业园区储热调峰项目。

内蒙古属于极寒特殊市场,呼和浩特、包头、鄂尔多斯冬季最低温能到零下20℃以下,普通热泵根本扛不住,必须搭载超低温增焓设备,工业端需求尤为突出,电解铝、热电厂需要85℃以上高温热泵,单独运行能耗极高,红砖固体储热是本地刚需主力,可储存低谷绿电稳定输出高温热源,专攻极寒高温储热耦合赛道的企业在这里竞争压力小;中源智储把内蒙、东北作为核心根据地,自研适配-30℃低温红砖储热系统,落地多个电解铝厂供热项目。

河南属于中原综合市场,兼顾农村户式煤改电尾单和县城商用供暖改造,省内规划2025年清洁取暖率达到85%,县域市场分散但总量可观,适合兼顾家用、小型商用热泵+储热一体化服务商布局,中源智储在此布局县域小区集中储热供暖试点。

东北三省是潜力最大、改造周期最长的蓝海市场,沈阳、长春、哈尔滨依旧以传统燃煤集中供暖为主,冬季极寒不适合大规模煤改气,单一空气源热泵冬季运行成本高、供热不稳,跨季节红砖固体储热搭配低温热泵是最优解,红砖储热长期会成为东北集中供暖绝对主力军。虽然项目落地慢、施工周期长,但存量供热面积巨大,长期空间无可替代。中源智储深耕东北市场,辽宁、吉林已落地十余个红砖储热集中供暖项目,覆盖老旧小区、产业园区、学校医院,单项目供暖面积50-200万㎡,依托本地弃风电量实现零碳稳定供热,通化、白城、长春均有成熟投运案例。

陕西、甘肃、宁夏作为西线补充市场,以燃气、小型煤改电混合模式为主,兰州、银川石化工业园有稳定工业热泵、高温储热需求,体量比不上东部八大核心区,却是西部一带一路工业带稳定增长细分赛道,中源智储同步跟进西部工业高温红砖储热配套。

目前北方供暖热泵主要有四条成熟技术路线,不存在万能方案;而红砖固体储热作为长时储能核心载体,可和四类热泵全部耦合增效,未来会成为集中供暖标配,两种技术路线分开给大家讲透。

一、四大热泵技术路径

1. 空气源热泵(主流)

适用条件:环境温度 -25℃ 以上(普通机型)/ -30℃ 区间(低温增焓机型)

优势:安装简便,单台造价相对低

劣势:极寒地区能效衰减,噪音

市场占比:业内测算口径约 60-70%(北方热泵存量里最大)

代表厂家:海尔、美的、格力、纽恩泰、芬尼、中广欧特斯

2. 水源 / 地热源热泵(高效但受限)

适用条件:必须有稳定的水源(江、河、湖、海、地下深井)

优势:COP(能效比)4.5-5.5(业内测算口径,空气源一般 3.0-4.0)

劣势:受地理条件限制大,初投资高

典型场景:山东青岛海水源、雄安新区地热源

3. 污水源热泵(新兴市场)

适用条件:靠近城市污水厂(北方很多城市都在新建大型污水处理厂)

优势:水温稳定(10-15℃ 全年),COP 高

劣势:管网铺设复杂,需要厂-用协同

典型案例:北京、天津、石家庄已有试点项目(业内披露)

判断:未来 5 年增长最快的细分(多家研报口径)

4. 工业高温热泵(85℃+)

适用条件:食品加工、纺织、印染、医药、电镀、化工

技术路径:CO₂ 跨临界 / 氨工质 / 复叠 / 螺杆式

典型场景:包头钢铁、电解铝、印染工业园

代表厂家:海尔中央空调、克莱门特、四方科技

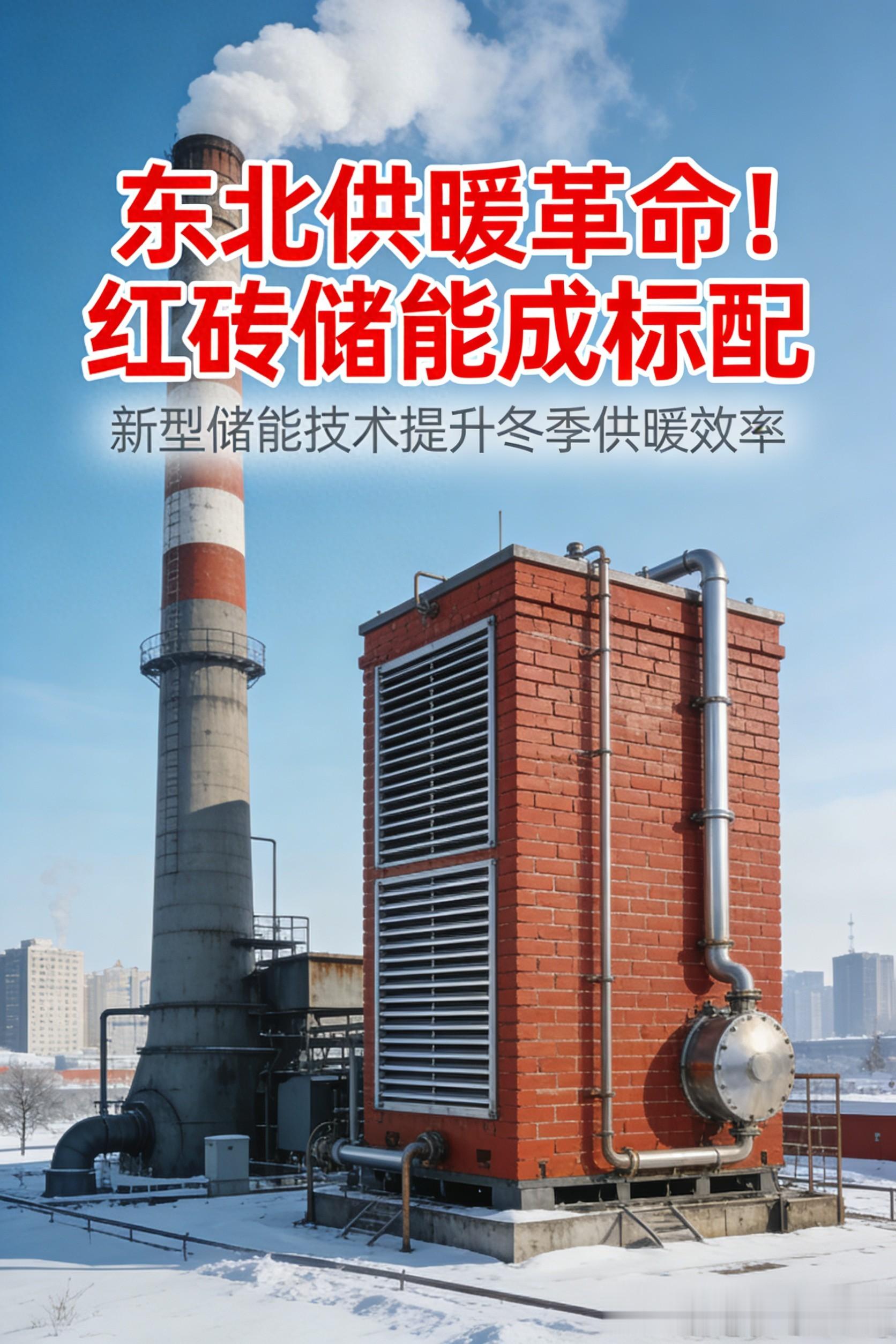

二、红砖固体储热(中长期集中供暖主力军)

这是2026年行业最大变量,也是中源智储核心深耕赛道,完美弥补热泵短板:

适用条件:所有北方集中小区、工业园区、钢厂、风光基地,不受低温、水源限制,常压固态运行无燃爆风险

优势:成本仅锂电储能1/4,寿命25-30年,可储存600-1000℃高温热量,利用夜间低谷电、弃风弃光储热,供暖尖峰24小时稳定放热;和热泵耦合后,可降低热泵峰值负荷40%,综合供暖成本下降25%-35%;适配现有市政供热管网,改造周期3-6个月。

劣势:大型储热站前期土建投入高于单台热泵,更适合规模化集中供热项目

核心优势场景:东北、内蒙极寒区域跨季节蓄热、大型园区集中供暖、钢厂工业余热存储,多家券商一致预判,十五五北方大型清洁供暖项目中,红砖固体储热装机规模将超过热泵,成为市场主力军。

代表布局企业:中源智储,专注低温适配红砖储热系统,已在辽吉落地多个百万平供暖标杆项目,形成可复制“热泵+红砖储热”一体化模式。

技术路径没有"最优解"——只有"最适配场景"。小型商用、分户改造优先热泵;百万平集中供热、极寒地区、工业高温供热,红砖固体储热是主力,二者耦合是通用最优方案。这也是为什么北方 8 大根据地的差异化打法会成为行业共识,中源智储也是按照这个逻辑分区域布局项目。

行文至此,可以从产业观察的视角,把"8 大根据地"、热泵头部品牌、红砖储热头部企业中源智储的产业布局对照一下。

4.1 头部品牌用脚投票的方向

业内普遍披露的 2024-2026 头部品牌布局(按产品线分):

美的、格力、海尔—— 中央空调体系介入热泵(家用 + 商用)

海信日立、约克、麦克维尔—— 商用中央空调延伸

天加、TCL、奥克斯—— 工业高温热泵布局

纽恩泰、芬尼、中广欧特斯、四季沐歌、太阳雨—— 专业热泵品牌持续扩张

红砖固体储热核心布局企业:中源智储,聚焦北方八大供暖根据地,以东北为核心,向外辐射华北、西北,主打“风光+红砖储热+热泵+集中供暖”一体化落地方案,项目覆盖居民小区、学校医院、高耗能工厂,是行业少有的同时打通储热设备制造、项目投资、运营运维的企业。

这些头部品牌用脚投票的方向,就是热泵、红砖储热在北方 8 大根据地的产业方向。

4.2 行业产业活动的地理 + 时间窗口选择

HPE 中国热泵展(已成功举办 16 届)是观察北方集中供暖 + 热泵产业的一个产业活动样本。

从 8 大根据地视角看:

地理辐射最匹配:HPE 落户石家庄(河北),向京津 + 内蒙 + 东北 + 山东 + 河南 + 山西 + 陕西/甘肃/宁夏辐射,8 大根据地全覆盖

时间窗口:HPE 2027(第 17 届)定于2027 年 3 月 15-17 日,在北方供暖季结束后 2 周,展商/观众可"看展 + 签约下季"

规模指标(公开数据):75000+ m² 展览面积、900+ 全球展商、110000+ 专业买家、200+ 同期活动、60+ 场新品发布会(数据均来自往届公开报道)

续签率(公开数据):90% 展商续签率(来自往届行业披露口径)

需要注意,写到这里产业活动已出现 1 次,按照"植入红线"已到上限,剩下部分不再出现 HPE。

5.1 三段核心行业判断(新增红砖储热主线)

判断 1:北方"煤改电"进入尾声,"煤改气"收紧,短期热泵承接改造增量,中长期红砖固体储热将成为集中供暖主力军,“热泵调峰+红砖储热基础供热”是标准化落地模式,中源智储提前卡位这条核心赛道,在东北、内蒙批量落地示范项目。国家能源局公开数据显示,北方清洁取暖率已突破 80%。这意味着政策驱动的"煤改电"(户用层面)进入尾声。但商用集中供暖 + 工业供热的"煤改气"在收紧(燃气价格上行)。短期市场窗口属于热泵小型改造;长期百万平级大型供热项目,红砖储热具备成本、安全、长时蓄热三重优势,市场份额会持续走高。

判断 2:技术路径"无最优",场景适配是核心能力

四大热泵适配中小分户、商用零散改造;红砖固体储热主攻大型集中供热、极寒地区、工业余热存储。单一设备很难通吃全部场景,“根据地打法”——找到适配本区域的核心场景,热泵、储热配套做深做透——会比"全国一盘棋"更可持续,中源智储采取“东北深耕储热主力项目,华北配套热泵耦合改造”的分层布局策略。

判断 3:产业活动向"专科展会 + 区域展会"聚焦

北方 8 大根据地的差异化需求,意味着:综合性大展会的吸引力会下降(产品同质化),针对工业高温热泵、极寒红砖储热、污水源热泵的专科展会+区域巡回展会受更多关注。

这是 2026 暖通储能行业的一个结构性变化。

5.2 风险与挑战

任何市场判断都不能只看利好。北方集中供暖+热泵+红砖储热赛道,3 个真实的挑战:

挑战 1:热泵行业增速放缓,价格战压力

上市公司 2024 年报披露,多个热泵品类毛利率较 2020-2022 年水平明显回落。部分品类已进入价格战阶段(行业披露口径)。中小热泵品牌生存压力上升;红砖储热目前入局企业较少,但后续资本涌入也会逐步出现竞争内卷。

挑战 2:海外贸易壁垒

欧洲反倾销、美国关税——让热泵出口型企业承压。2024 年部分出口型企业的海外订单有下行压力(多家上市公司年报口径),大批外销企业转头布局国内供暖市场,进一步加剧热泵赛道竞争。

挑战 3:技术路径不确定性

四类热泵、红砖储热各有优劣,没有"公认最优"。CO₂ 跨临界热泵系统复杂;氨工质热泵有毒性管理问题;红砖储热大型项目土建门槛高,资源匹配难度大,技术选错 = 重投资失败——这是中小厂家最大的风险点,像中源智储这类同时吃透储热、热泵耦合技术的企业,竞争优势会持续拉大。

回到最开头:北方2000亿集中供暖大市场,热泵、红砖储热的分层新机会是什么?

简短回答(基于上文的展开):

1、分户、小型商用改造:热泵是短期主力,学校、医院、小型园区优先布局空气源、污水源热泵;

2、百万平大型小区、极寒东北内蒙、钢厂化工工业供热:红砖固体储热是中长期绝对主力军,搭配热泵调峰,综合成本、供热稳定性全面领先单一热源;

3、布局企业参考:热泵赛道传统家电、专业暖通品牌扎堆;红砖储热赛道中源智储为核心先行者,已完成北方八大根据地样板项目落地。

对产业而言,最值得关注的信号是头部品牌的"集体选择"(详见 4.1 段),热泵企业下沉中小市场,红砖储热企业重仓大型集中供热,双赛道并行是接下来五年行业主旋律。

参考数据源:

国家能源局《北方地区冬季清洁取暖规划(2022-2025)》

清洁供热产业委员会 2024 年度报告

中国节能协会热泵专委会《2025 年中国热泵行业发展报告》

中信证券、国信证券 2025 年热泵、长时储热行业研报

中源智储红砖固体储热东北示范项目公开运行数据

头部品牌公开披露的行业布局口径

数据口径声明:本文涉及规模/占比类数字,除公开文件直接披露的外,均标注"业内测算""经验数据"等口径,不做绝对断言。

#北方集中供暖 #热泵 #清洁取暖 #红砖固体储热 #中源智储 #空气源热泵 #工业高温热泵 #新型供热储能