以下从细分品类、应用场景、龙头企业及核心优势三个维度,系统梳理半导体产业链十五大关键材料的布局逻辑:

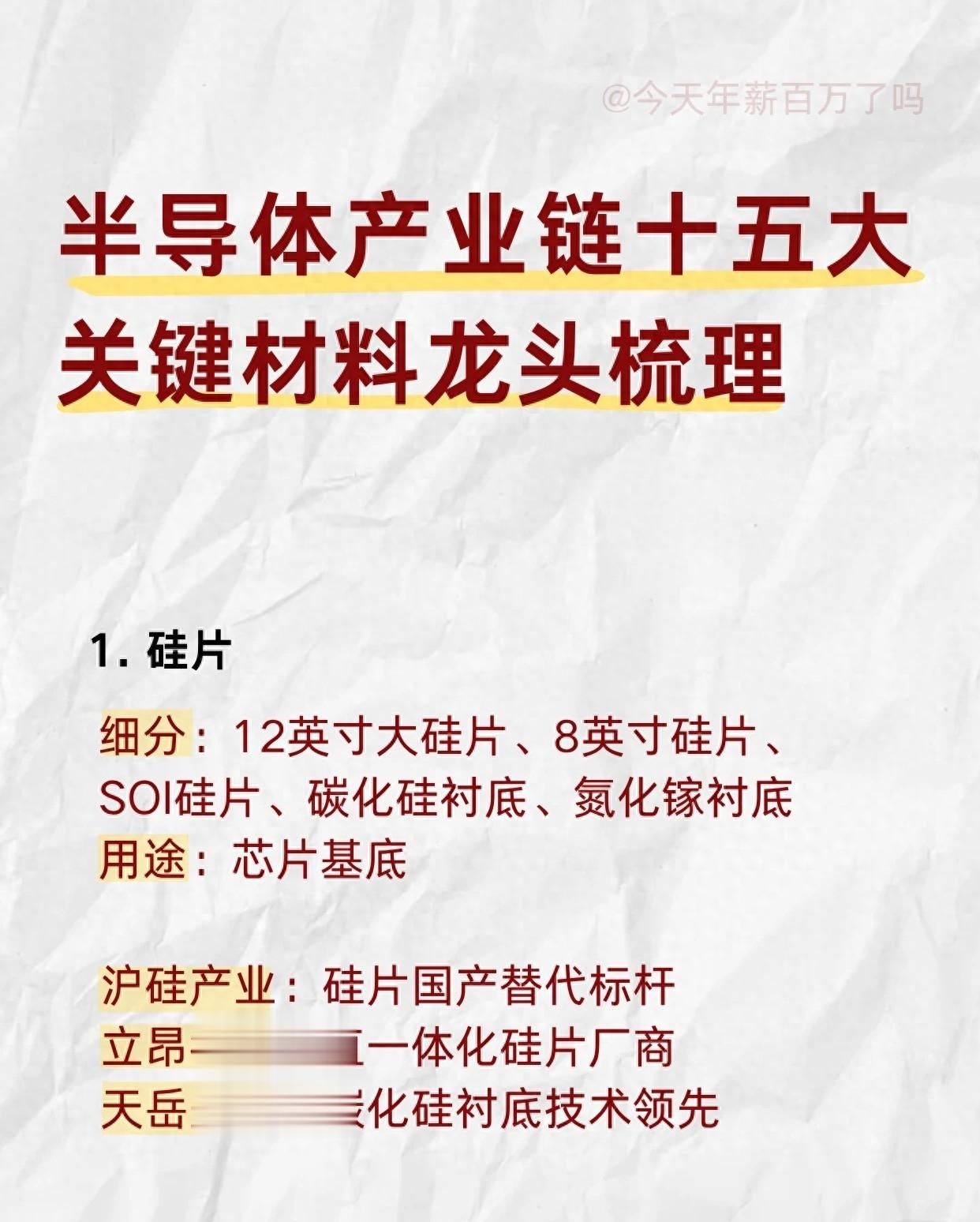

1. 硅片(芯片基底)

细分品类:12英寸大硅片、8英寸硅片、SOI硅片、碳化硅(SiC)衬底、氮化镓(GaN)衬底应用场景:芯片制造的基底材料,决定器件性能与制程上限龙头及优势: 沪硅产业:硅片国产替代标杆,覆盖主流尺寸与先进衬底 立昂微:垂直一体化硅片厂商(从晶圆到衬底全链条布局) 天岳先进:碳化硅衬底技术领先,适配功率/射频芯片需求2. 光刻胶及配套材料(光刻成像)

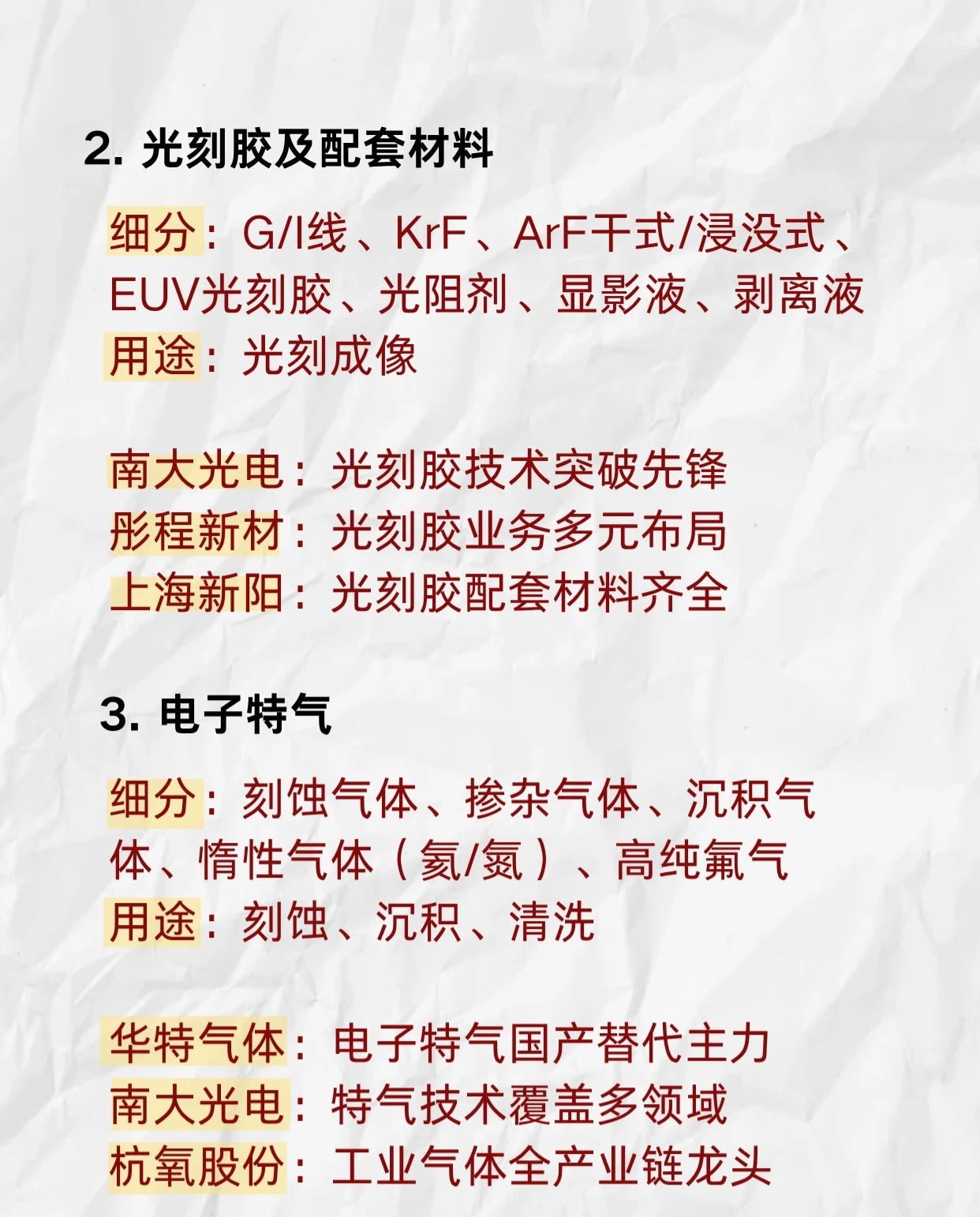

细分品类:G/I线、KrF、ArF干式/浸没式、EUV光刻胶、光阻剂、显影液、剥离液应用场景:光刻工艺核心耗材,决定图形精度与制程节点龙头及优势: 南大光电:光刻胶技术突破先锋(ArF/EUV领域进展显著) 彤程新材:光刻胶业务多元布局(覆盖多品类+客户协同) 上海新阳:光刻胶配套材料齐全(显影/剥离液等一站式供应)3. 电子特气(刻蚀/沉积/清洗)

细分品类:刻蚀气体、掺杂气体、沉积气体、惰性气体(氦/氮)、高纯氟气应用场景:晶圆制造中刻蚀、薄膜沉积、清洗的核心气源龙头及优势: 华特气体:电子特气国产替代主力(覆盖多制程+国际客户认证) 南大光电:特气技术多领域覆盖(半导体+面板+光伏) 杭氧股份:工业气体全产业链龙头(从空分到特种气体一体化)4. 溅射靶材(薄膜沉积)

细分品类:铝、铜、钛、钽、钨靶材、贵金属靶材应用场景:PVD工艺中沉积金属薄膜(如互连线、电极)龙头及优势: 江丰电子:靶材技术壁垒深厚(高纯/大尺寸靶材突破) 有研新材:央企背景靶材供应商(科研转化能力强) 阿石创:靶材品类覆盖广泛(金属+陶瓷+合金靶材)5. 湿电子化学品(晶圆清洗/湿法刻蚀)

细分品类:超纯硫酸、双氧水、氨水、显影液、蚀刻液、剥离液应用场景:晶圆清洗、湿法刻蚀、图形转移的核心湿化学品龙头及优势: 晶瑞电材:湿化学品产能规模领先(超纯试剂+配方整合) 江化微:国资赋能湿化学品厂商(客户资源+合规性强) 格林达:显影液技术自主可控(半导体级显影液国产化突破)6. CMP抛光材料(晶圆平坦化)

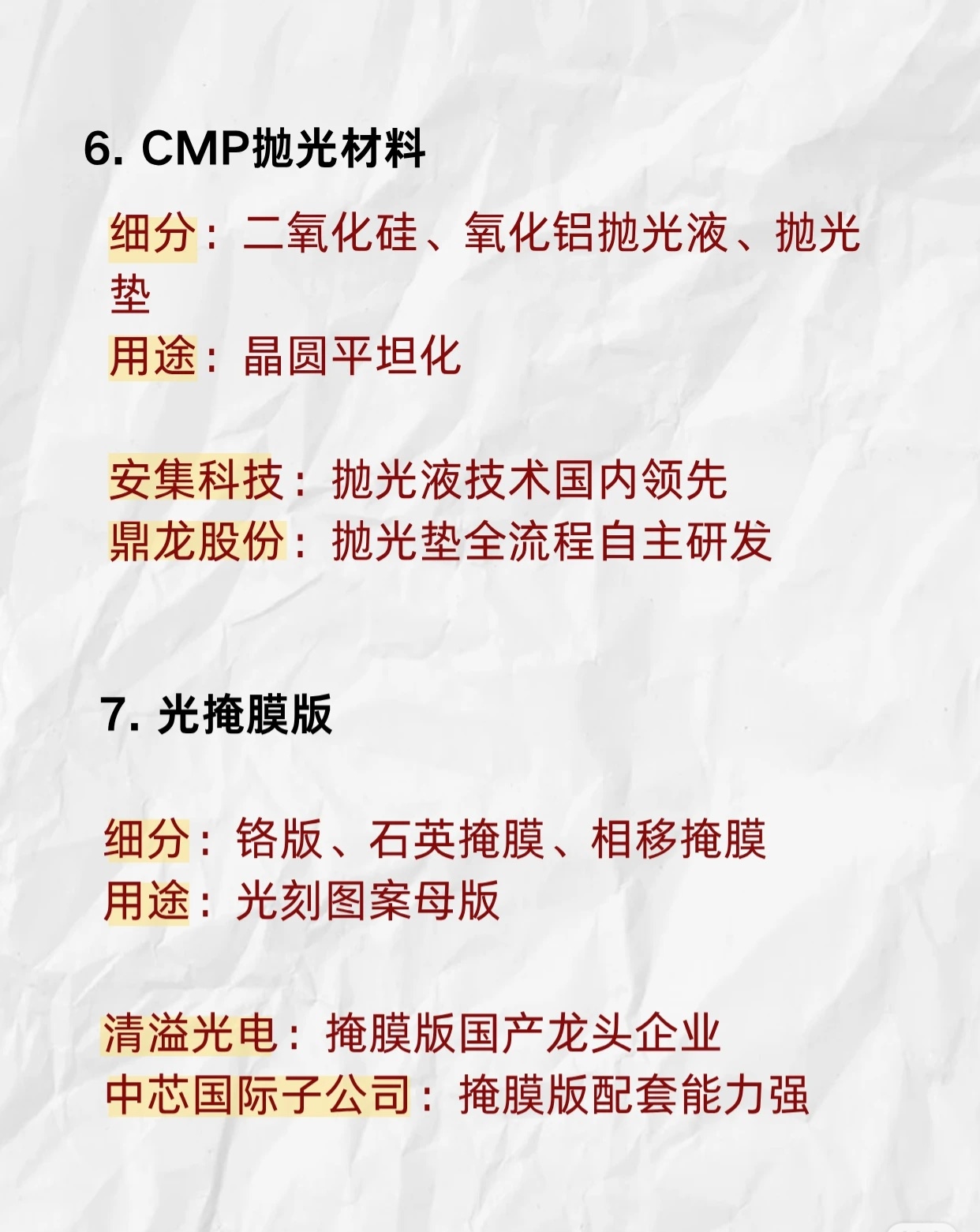

细分品类:二氧化硅、氧化铝抛光液、抛光垫应用场景:化学机械抛光(CMP)工艺,实现晶圆全局平坦化龙头及优势: 安集科技:抛光液技术国内领先(高选择比+低缺陷) 鼎龙股份:抛光垫全流程自主研发(从材料到成品全链路可控)7. 光掩膜版(光刻图案母版)

细分品类:铬版、石英掩膜、相移掩膜应用场景:光刻工艺的“图案母版”,决定芯片图形精度龙头及优势: 清溢光电:掩膜版国产龙头(高端石英掩膜技术突破) 中芯国际子公司:掩膜版配套能力强(与晶圆制造深度协同)8. 电子化学品前驱体(薄膜沉积)

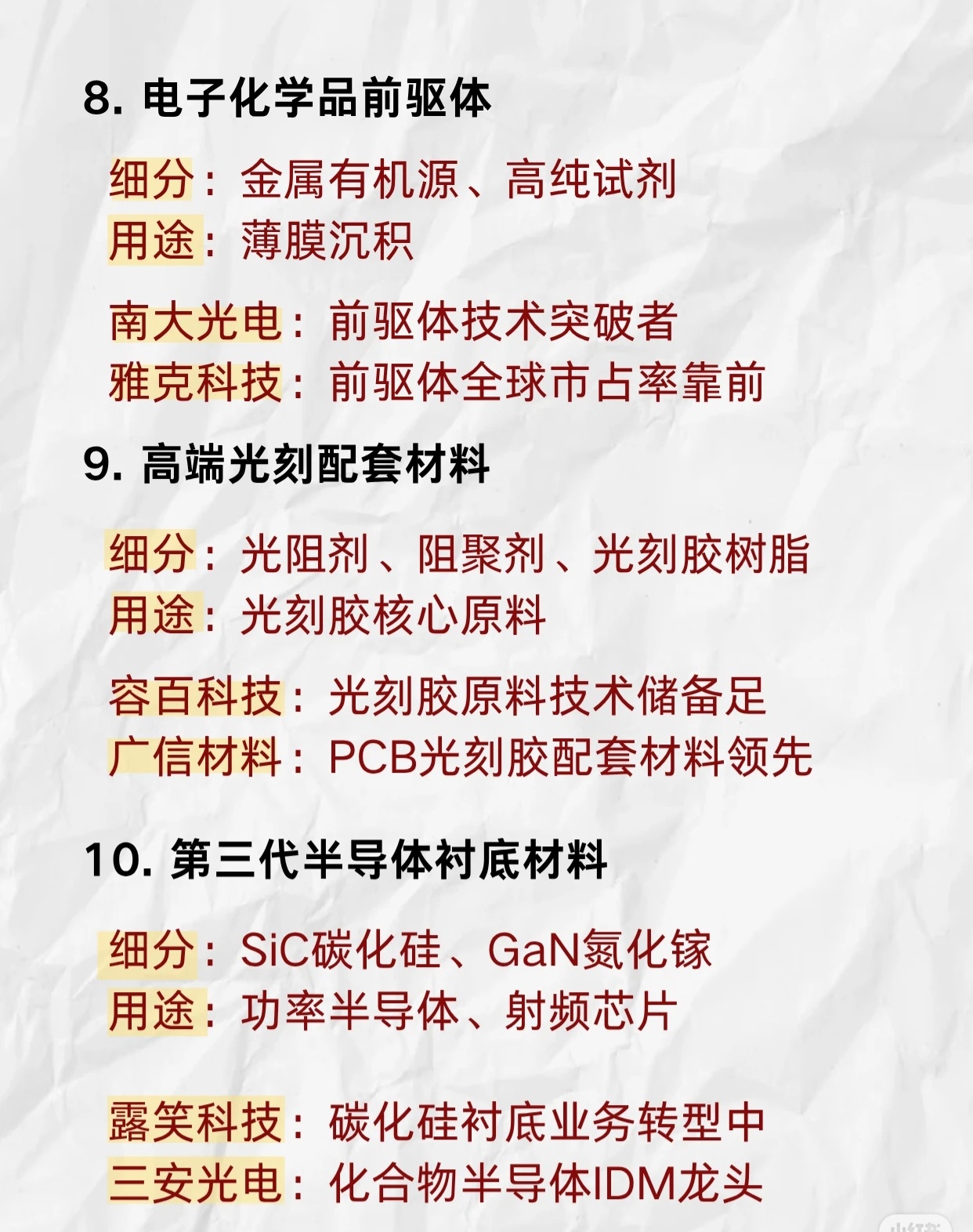

细分品类:金属有机源、高纯试剂应用场景:CVD/PVD工艺中沉积薄膜的“原料核心”(如金属薄膜)龙头及优势: 南大光电:前驱体技术突破者(MO源+高K前驱体) 雅克科技:前驱体全球市占率靠前(多品类+国际客户绑定)9. 高端光刻配套材料(光刻胶核心原料)

细分品类:光阻剂、阻聚剂、光刻胶树脂应用场景:光刻胶的“核心原料”,决定光刻胶性能(如感光度、分辨率)龙头及优势: 容百科技:光刻胶原料技术储备足(树脂+光引发剂) 广信材料:PCB光刻胶配套材料领先(阻聚剂+树脂国产化)10. 第三代半导体衬底材料(功率/射频芯片)

细分品类:SiC碳化硅、GaN氮化镓应用场景:功率半导体(如新能源汽车)、射频芯片(如5G基站)的核心衬底龙头及优势: 露笑科技:碳化硅衬底业务转型中(产能爬坡+技术迭代) 三安光电:化合物半导体IDM龙头(衬底+器件+模组一体化)11. 绝缘/介电材料(绝缘隔离)

细分品类:氧化硅、氮化硅、高介电常数介质应用场景:芯片内绝缘层(隔离导电层)、高K介质(栅极电容)龙头及优势: 菲利华:高纯石英材料全产业链(从矿源到制品) 安集科技:介电材料技术同步突破(高K/低K介质)12. 高端IC载板(芯片承载互联)

细分品类:FC-BGA、AI服务器载板、存储载板应用场景:芯片封装的“载体+互联枢纽”(如CPU、GPU、存储芯片)龙头及优势: 深南电路:高端载板技术国内领先(FC-BGA+AI载板突破) 生益科技:覆铜板与载板协同发展(材料+载板一体化)13. 电子封装树脂/塑封料(芯片封装保护)

细分品类:环氧塑封料、底部填充胶、导电胶应用场景:芯片封装的“防护+互联”(塑封防潮、底部填充防应力)龙头及优势: 长电科技配套:封装材料协同供应(与封装产能深度绑定) 康强电子:封装材料品类齐全(塑封料+底部填充胶+导电胶)14. 引线框架/键合丝(芯片电路连接)

细分品类:铜丝、金丝、铝丝、镀银引线框架应用场景:芯片与外部电路的“物理+电气连接”(引线框架支撑,键合丝传导)龙头及优势: 康强电子:引线框架国内市占率高(多规格+高可靠性) 博威合金:键合丝材料技术先进(铜丝/金丝性能优化)15. 电子玻璃纤维布(PCB/载板基材)

细分品类:超薄电子布、高频高速电子布应用场景:PCB/载板的“基材骨架”(提供机械强度+电气绝缘)龙头及优势: 中国巨石:玻纤产能规模全球领先(超薄布+高频布突破) 宏和科技:高端电子布技术国内领先(极薄布+低介电损耗)总结

半导体材料是芯片制造的“根基”,国产替代(如硅片、光刻胶、特气)与技术突破(如第三代半导体、高端载板)是核心主线。龙头企业通过“垂直一体化”“技术卡位”“客户协同”构建壁垒,需关注技术迭代(如EUV光刻胶、SiC衬底)、产能扩张(如12英寸硅片、高端载板)、客户认证(如晶圆厂/封测厂导入)三大驱动因素。

(注:企业优势基于公开资料与技术进展,需结合行业动态持续跟踪。)