俄罗斯成品油荒,普京政府求援邻国,关键时刻中国成品油出口放开。

7月8日,俄罗斯和中国的两条消息几乎踩着同一秒钟落地,却把国际能源市场的逻辑硬生生拧了个方向:一边是俄罗斯给柴油出口“按下暂停键”,另一边是中国把成品油出口限制松开,让民营炼厂重新能往海外出货。

当天,俄罗斯副总理诺瓦克在普京主持的会议上表态——七月底前全面禁止柴油对外出口。

紧接着,路透社从国内贸易渠道拿到信息:中国取消了7月剩余时间的成品油出口限制,荣盛石化旗下浙江石油化工有限公司获准恢复成品油出口。

对市场来说,这不是普通的供需调整,而是供给方和买家角色出现了明显“换位”。

这场“错位”,背后的原因并不神秘:俄罗斯不是不想卖,而是炼不出来、也不敢让国内缺口扩大。

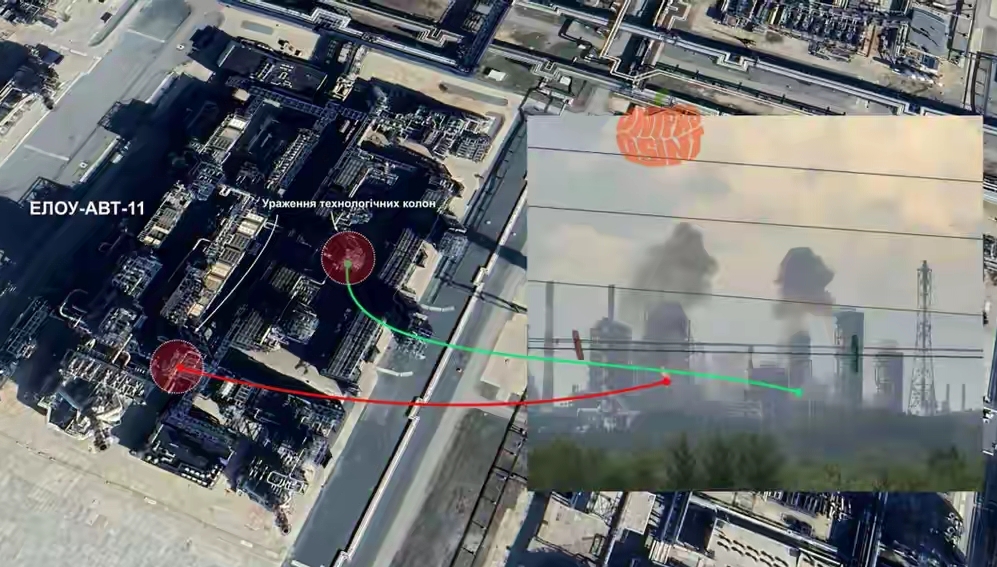

自2026年初以来,乌克兰对俄罗斯能源基础设施的打击从零散袭扰升级为高频、系统性的行动。

目标盯得很准——炼油厂、油库、港口、管道与天然气加工设施。

俄方的炼油产能因此被持续削弱;截至7月初,约43%的石油炼化产能处于瘫痪状态,原油加工量降到二十多年来的最低水平。

6月5日,鄂木斯克炼油厂被命中并确认停产。它的规模足够“扯断一截供应链”:年处理能力2200万吨,占全俄炼油总量约10%。

更要命的是,这一回打击距离远到刷新纪录,也意味着俄罗斯的炼化体系正被一段段掰开。

炼油厂一旦恢复产能,往往又会迎来新一轮无人机“补刀”,维修和恢复周期在战争环境里显得格外漫长。

炼化端吃紧,很快就会传导到终端。俄罗斯国内汽油日产量从一年前的103万桶降到85万桶左右,不够用。

莫斯科有加油站直接“售罄”,排队从分钟变成了数小时,还会限购20到30升;南部城市罗斯托夫也贴出“无油”。

克里米亚更是一路收紧,从限购到只向相关机构供油,普通民众的燃油供应被直接打断。

央行甚至在会议纪要里点明风险:燃料短缺不仅推高价格,还可能拖累运输与制造成本,最终影响更大的生产链条。

于是俄罗斯选择先保国内,出口就得“先关闸”。

6月海运柴油和渣油出口已明显下滑,到7月8日再叠加柴油禁令,俄罗斯等于把自己从全球成品油核心供给方的位置上踢出去。

更尴尬的是,手里有原油,却缺炼化能力;为了顶住国内需求,俄罗斯还开始从印度、白俄罗斯和哈萨克斯坦进口成品油来救急。

而中国这边,恰好在同一天把阀门打开。

中东地缘冲突曾让中国在今年3月收紧成品油出口,这是为守住国内能源底线。

当局势缓和、俄罗斯又被迫离场,中国的成熟炼化产能和物流能力就能把“空出来的那块”迅速补上。

它的意义不止是贸易量增加,更像是在全球成品油贸易版图里重新插入了一张可用的牌。

这一天最值得注意的细节,是两种能力的对照:俄罗斯卡在炼化端,被战争打到连出口都要让路;中国则有开工空间、也有组织出海的能力,能把海外订单接住。

远东地区还可用更短的海陆通道,把部分油品定向输送到俄罗斯需要的地方。供应链从过去更偏单向的合作,逐步走向更对称的互补关系。

一句话概括:俄罗斯把柴油出口关上,是在给国内争时间;中国把出口放开,是在给全球补缺口。

能源市场的“输赢”不只看谁会不会喊价,更看谁的产业链能不能在战火里挺住,谁又能在关键时刻把产品真正送到。