文I李Lin环球

编辑I李Lin环球

前言

最近一条消息戳中了不少人的注意力:美国斥资 3 亿美元抢着囤积一种物资,这东西既不是石油也不是黄金,而是锂。

不少人可能会纳闷:锂不就是手机、电动车电池里的常见原料?怎么还和美国囤货、大国博弈挂上了钩?

今天就把这事掰碎了讲清楚,看完你就知道,这事和普通人的钱袋子、日常用品价格都有关系。

锂早已不是普通原料,是大国博弈的硬通货

为什么美国要花大价钱囤锂?答案很简单:锂已经从普通工业原料,升级成了新能源时代的 “血液”,更是全球争抢的战略筹码。

没有锂,电动车跑不动、手机撑不过半天、电网储能项目难以落地,就连现役战斗机、军用无人机、军舰的供电系统,都离不开高纯度锂。美国地质调查局数据显示,2024 年美国有 12 种关键矿产 100% 依赖进口,29 种矿产进口依赖度超过一半,锂赫然在列。

更棘手的是全球锂供应链高度集中。目前全球 70% 以上的电池级碳酸锂精炼产能都在中国,美国占比不到 2%。

我们掌控了全球 63% 的精炼锂、79% 的电池正极材料、92% 的电池负极材料 —— 就算锂矿从智利、澳大利亚开采出来,绝大多数最终都要运到中国的工厂加工成可用材料。

与此同时,产锂国家也在收紧对外政策:津巴布韦 2023 年禁止锂原矿出口,纳米比亚随后跟进,智利还在推动锂产业国有化,外资持股难度越来越大。正是这些因素叠加,让锂从普通工业原料,彻底变成了卡脖子的战略筹码。

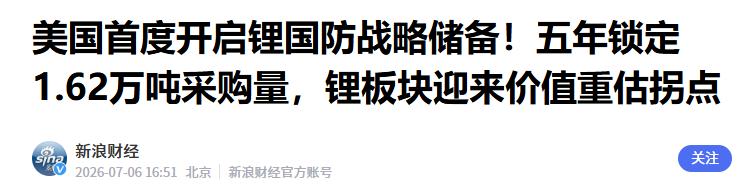

2026 年 7 月,美国国防后勤局发布招标公告,计划未来 5 年采购约 1.6 万吨电池级碳酸锂,合同总金额上限为 3 亿美元,这是美国历史上首次将锂纳入国家战略储备库。

但这只是明面上的布局:今年 3 月,美国能源部拨款 5 亿美元,用于扩大国内关键矿产的加工和回收能力;6 月,美国陆军直接与多家矿业公司达成协议,要在军事基地内建设锂加工厂,目标彻底摆脱对中国的依赖,从幕后走到台前直接下场抢锂。

从需求端看,两大动力正在拉动锂需求攀升。电动车是锂的最大消费群体,占总需求的约 70%,今年全球电动车销量依然保持强劲增长。

储能电池更是增长最快的细分领域,有机构预测 2026 年储能将占到全球锂需求的 30%,加上 AI 数据中心爆发式增长带来的电网储能硬需求,2026 年全球锂需求预计将超过 190 万吨,同比增长 36%。

供应端则麻烦不少:澳大利亚最大的格林布什矿矿石品位从 2021 年的 3.2% 降至 2024 年的 2.6%,矿石品质下滑;津巴布韦锂矿到港量不及预期;南美盐湖冬季会自然减产。

全球锂资源本就高度集中,智利占 33%、澳大利亚 25%、阿根廷 14%、中国 10% 有余,任何一个主要产区出问题,都会影响全局。

国内电池级碳酸锂现货报价今年已经涨了超三分之一,当前约 16 万元一吨。但锂价会不会继续疯涨?还要留意几个关键变数。

一是钠离子电池今年启动商业化落地,锂价越高,市场对钠电池的替代意愿就越强;二是固态电池产业化加速,更高能量密度、更高安全性的固态电池,将拉动低空经济、人形机器人等新领域的锂需求;三是全产业链库存处于历史低位,一旦供应出现波动,价格波动幅度会被进一步放大。

美国的这波操作,本质是想逐步摆脱对中国的依赖,但全球 70% 的锂精炼产能都掌握在中国手中,从锂加工到电池制造的整条产业链,美国根本绕不开中国。美国虽有锂矿资源,却缺乏加工能力,短期内根本无法实现供应链替代。

与此同时,我们已经提前布局:今年 6 月将锂等 36 种矿产列为国家级战略资源,美国抢锂的举动反而倒逼我们加快锂储备体系建设。今年 7 月,广期所碳酸锂期货向境外投资者开放,中国的锂价正在成为全球定价风向标。

美国此次囤锂短期对我们影响有限:中国本身很少出口碳酸锂,对外收益主要来自锂电池出口。但长期来看,如果美国真的建成自主锂加工厂,我们可能会失去锂加工的主导权,这一点需要警惕。

最后总结一下:美国 3 亿美元的采购规模其实不大,年均仅 3200 吨,不到全球锂需求的 0.3%,不会直接扭转全球供需平衡,但它释放了强烈信号 —— 相当于给锂价托住了底部,美国的国防刚需会优先得到保障。

锂早已不只 “白色石油”,而是大国博弈的核心筹码。对我们来说,全球锂资源争夺战才刚刚拉开序幕,美国的短期动作冲击有限,但战略竞争的味道已经很浓。

我们的优势在于锂加工能力、全产业链布局和定价权,短板在于锂资源对外依赖度高。守住既有优势、握紧产业链主导权,才是应对这场竞争的正确路径。

结语

最后提醒一句:锂属于典型的周期行业,价格波动大且受政策、消息面影响明显,普通投资者切勿盲目追涨杀跌。