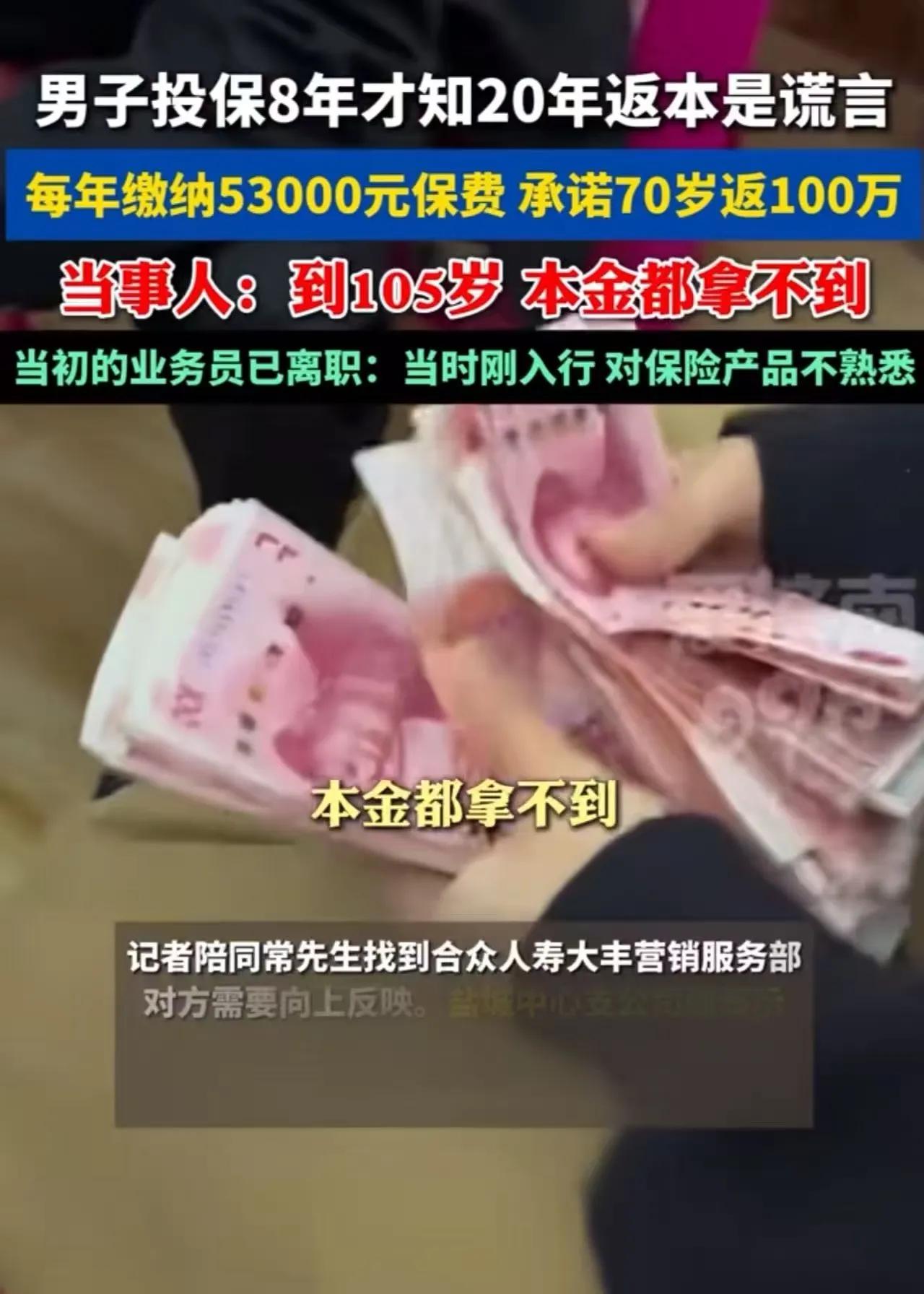

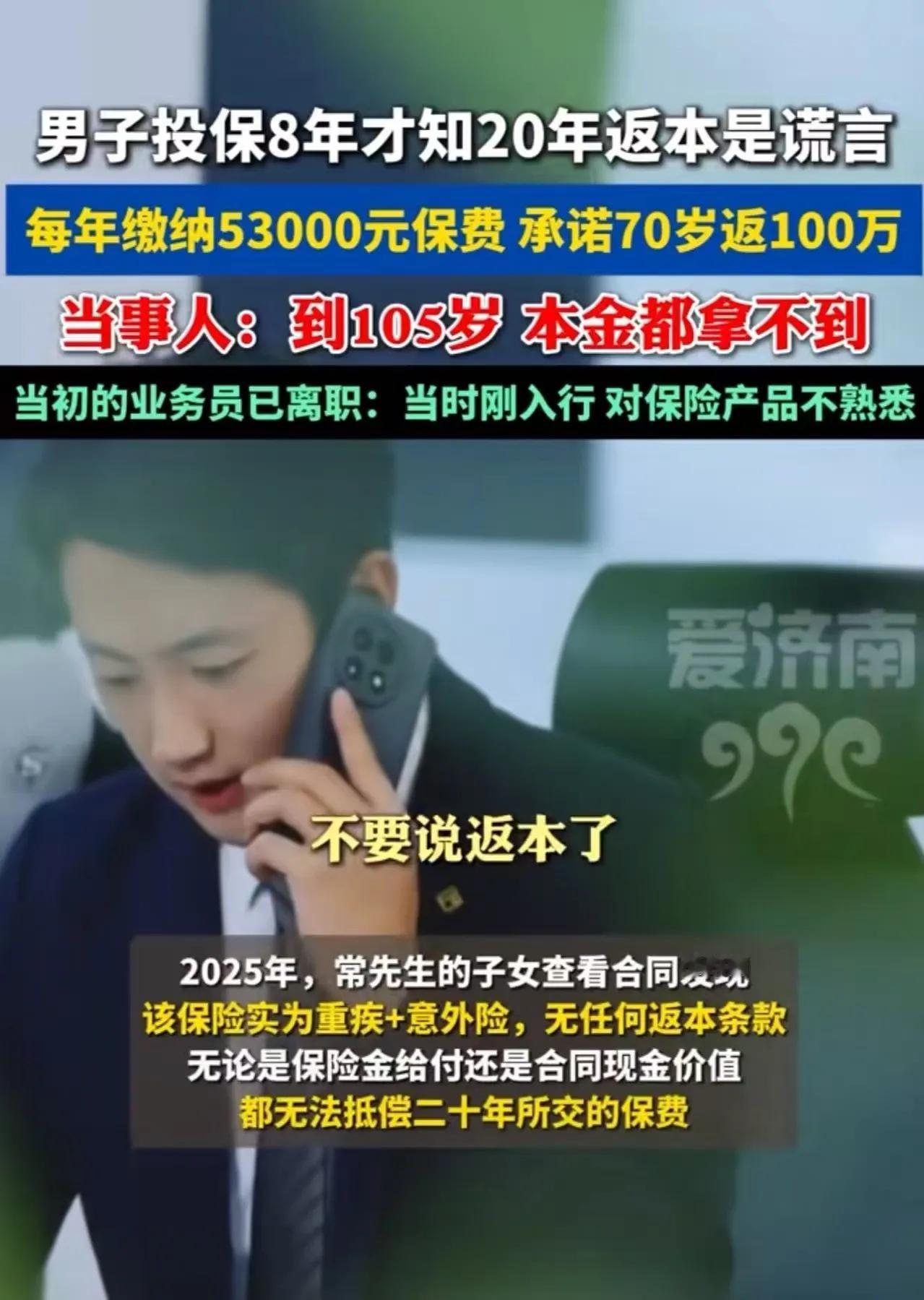

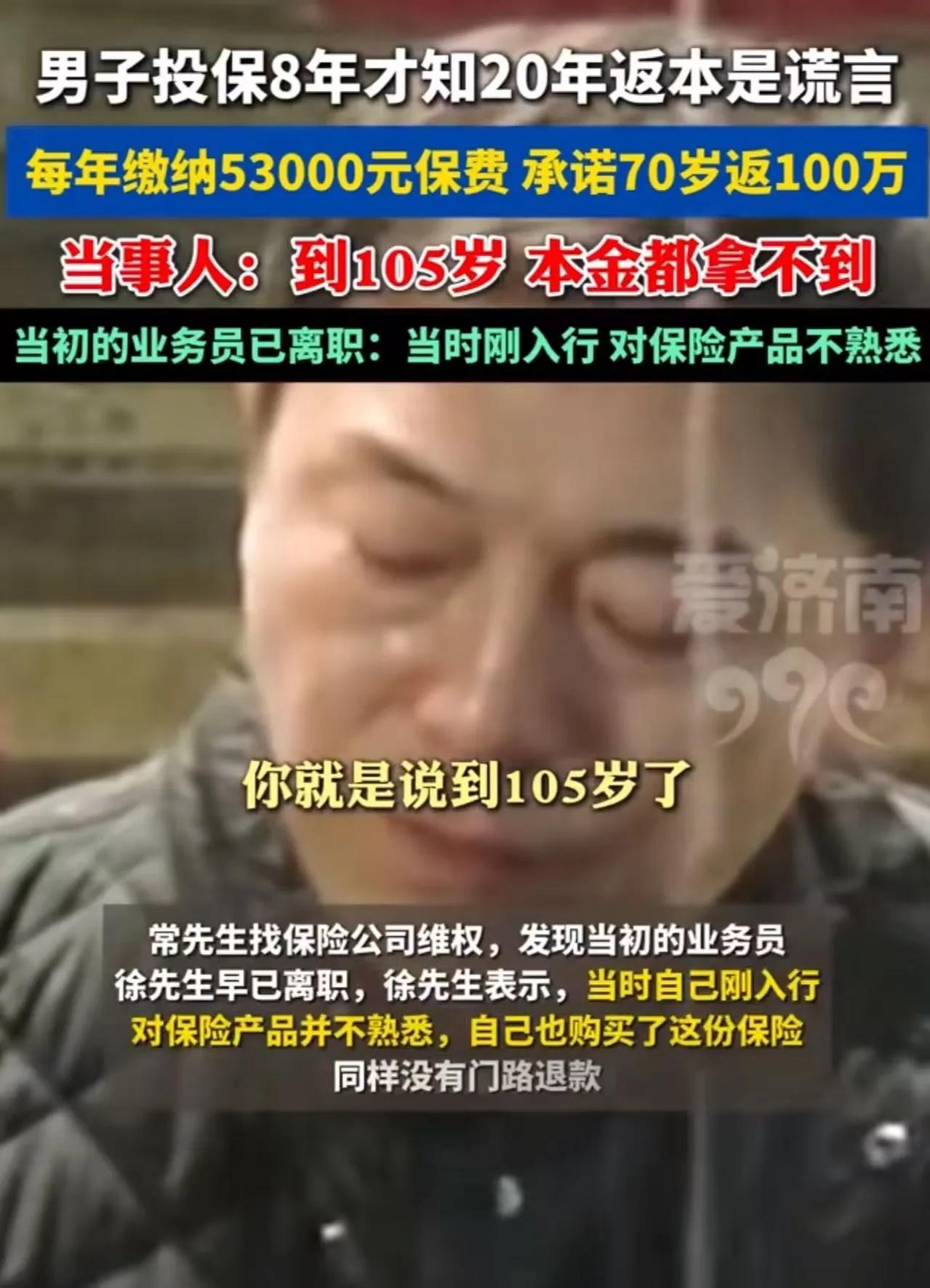

男子每年缴纳53000元保费,投保8年才知道20年返本是谎言!男子:“就算我活到105岁,连本金都拿不到!”当初的业务员:“已经离职,当时刚入行,对保险产品不熟悉。”网友:本来买保险是图保障,结果跟诈骗一样!

近年来,关于保险陷阱和误导消费者的事件屡见不鲜,尤其是在一些复杂的保险产品推广过程中,许多投保人最终发现自己被蒙在鼓里,既没有达到预期的保障效果,还可能面临巨大的经济损失。男子每年缴纳53000元的保险费,投保8年后才得知所谓的“20年返本”其实是一场谎言,这不仅让他感到愤怒和失望,也引发了公众对于保险行业诚信的担忧。

首先,保险本质上是一种风险保障工具,旨在为被保险人在遇到意外、疾病或其他风险时提供经济保障。而“返本”类保险,除了保障功能外,还承诺在一定期限后返还本金或一定的收益。这类产品常被宣传为“稳赚不赔”的投资工具,吸引不少消费者购买。然而,实际情况往往远比宣传复杂得多。许多消费者在购买时,未能充分理解产品的条款和风险,只是被“高额返还”、“稳健收益”的字眼所吸引。

男子的经历正是典型的“被误导”案例。每年缴纳53000元,连续缴费8年,总计约42.4万元,却在20年后发现,所谓的“返本”根本不可能实现。根据他的描述,即使活到105岁,也无法拿回本金。这意味着,最初的承诺纯属虚假宣传,实际上他可能只是为保险公司提供了长期的资金流,自己却未能获得应有的保障或回报。这种情况令人愤怒,也让人质疑保险行业的诚信。

这位男子的遭遇,部分原因在于销售人员的专业素养不足。事后得知,负责推销的业务员已经离职,当时刚入行,对产品不熟悉。这反映出一些保险销售人员为了完成销售任务,可能会夸大产品的收益或隐瞒风险,导致消费者在不了解全部信息的情况下做出购买决定。一旦出现问题,责任也难以追究,消费者权益受到侵害。

更令人担忧的是,类似的情况在行业中并不罕见。许多保险产品的条款繁琐复杂,普通消费者难以一一理解。一些“返本”或“保本”类产品,实际上隐藏着诸多限制和条件,比如高额的管理费、低于预期的收益率,甚至在特定情况下无法按约兑现。这些都让消费者在购买前缺乏充分的风险意识,最终陷入“看似稳赚不赔”的陷阱。

公众对保险行业的信任度因此受到严重打击。有人直言:“买保险本来是为了保障自己和家人,结果却像被诈骗一样。”这句话反映出消费者对保险行业的失望与不满。保险公司和行业监管部门应当正视这一问题,加强行业规范,提升销售人员的专业素养,确保产品信息透明公开,保护消费者权益。

同时,消费者在购买保险时,也应保持理性和警惕。不要被高额回报的承诺所迷惑,要仔细阅读合同条款,了解产品的风险和限制。必要时,可以咨询专业的财务顾问或律师,避免盲目跟风购买不适合自己的产品。

总之,男子的经历是一面镜子,折射出当前保险行业存在的诸多问题。保险本应是为人们提供保障的工具,而非让人陷入“骗局”的陷阱。行业监管部门、保险公司和销售人员都应共同努力,净化市场环境,提升行业诚信度,让消费者买得安心,用得放心。只有这样,保险才能真正发挥其应有的作用,为社会的稳定和家庭的幸福增添保障。

保险避坑误区 保险骗局

评论列表