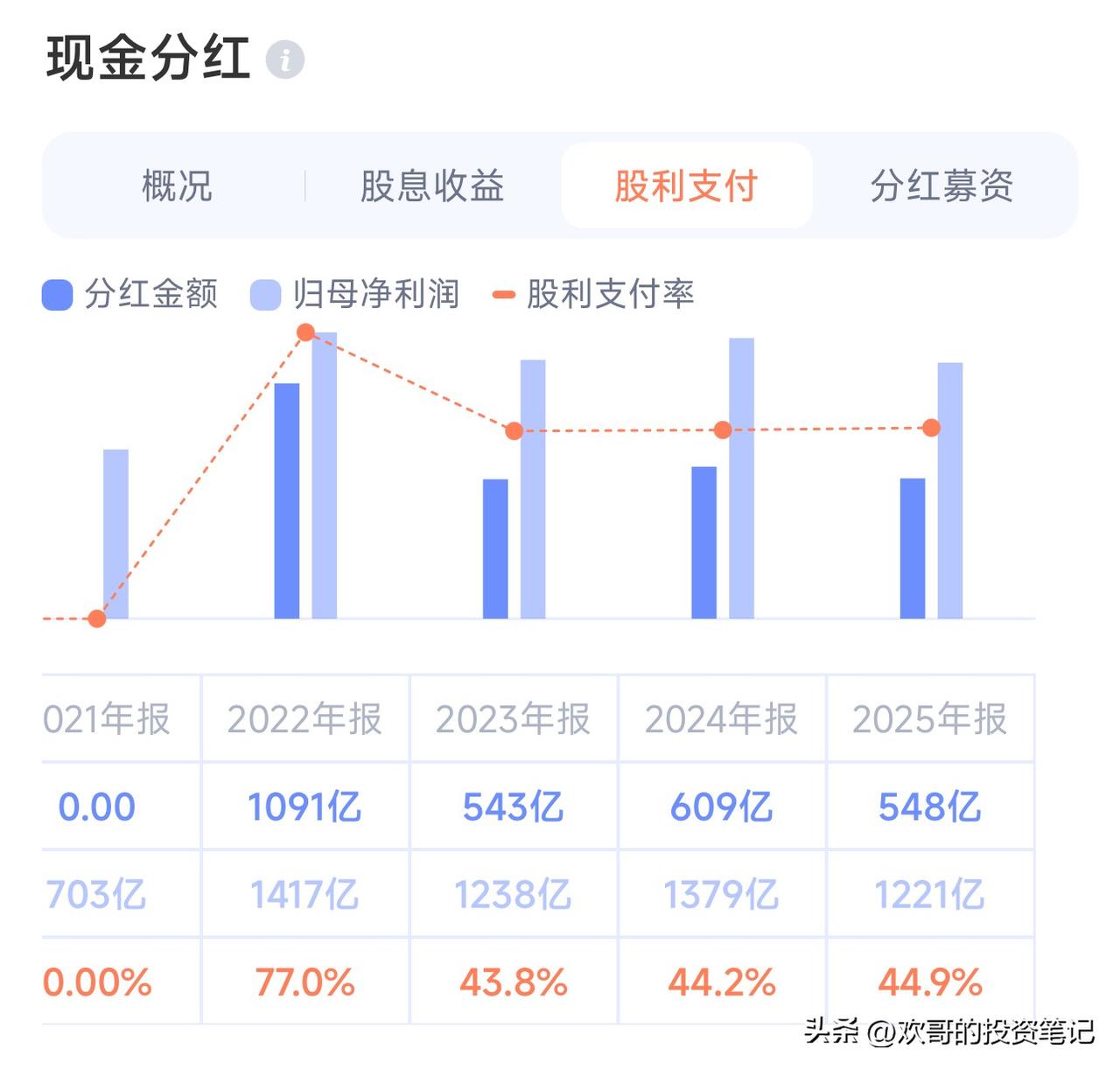

布伦特原油已经冲过100美元了。中海油却没跟涨。 地缘冲突爆发到现在,现货原油涨幅超60%,中海油H股的涨幅却只有6.6%。很多人想不通,我觉得核心逻辑其实很直白。 过去20年,布油均价大致在70美元。很多做价值投资的人,算中海油的内在价值,从来不用当下的现货价,就拿70美元当长期油价中枢,算它的稳定利润。不管短期油价冲到100,还是跌到50,这个定价的锚,始终没变。 按70美元的布油测算,中海油H股2026年全年利润大概1350亿,对应当前股息率约5.4%。我自己的买入习惯,港股央企股息率要到6%以上,才有足够的安全边际。对应中海油H股,股价要到24.3港币。 我们再看下它的现金流底子,2025年经营性现金流净额2090.42亿,扣掉1115.55亿的资本开支,自由现金流974.87亿,是扎实的。 用行业通用的PV10估值法算,按66.47美元/桶的实现油价,中海油的现金流折现下来,合理价值约24.06港币。如果按全年80美元的油价估算,全年利润能到1673亿,税后分红542亿,对应当前的股息率只有4.71%。 说白了,市场给中海油定价,看的从来不是短期油价涨得多疯。是它长期能赚多少钱,能持续给股东分多少钱。现货涨得再凶,只要市场觉得这个高价不可持续,就不会跟着给高估值。