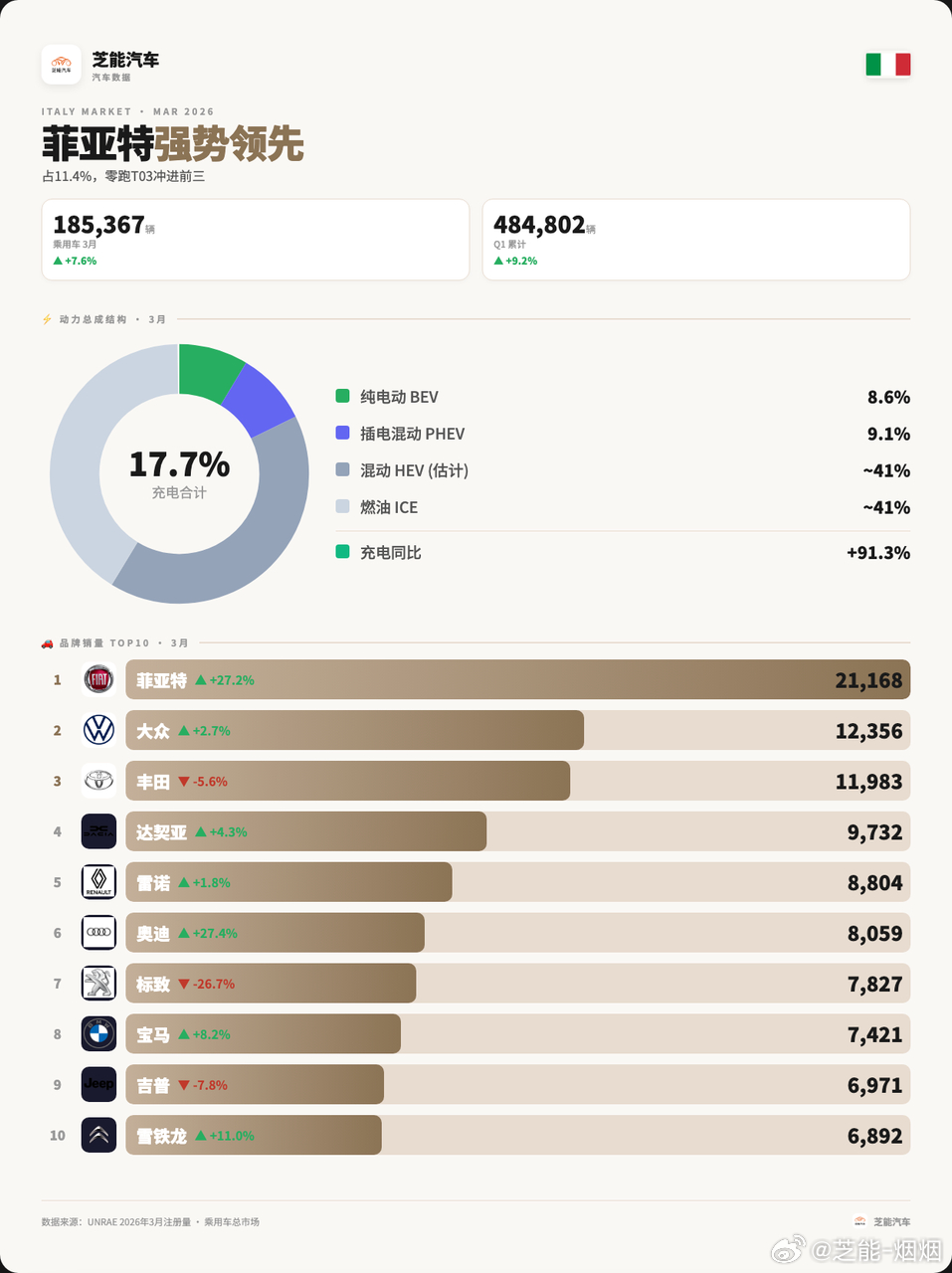

2026年3月,意大利汽车当月新车销量达到18.5万辆,同比增长7.6%,一季度累计48.5万辆,同比增长9.2%。

私人消费明显回暖,占比提升至51.2%,成为增长核心;而长期租赁占比从26.6%下滑至21.8%,显示B端需求仍在收缩。

BEV销量同比暴涨71.7%,达到1.61万辆,占比8.6%;PHEV更是同比翻倍至1.7万辆,占比9.1%,两者合计占比已经达到17.7%,相比去年同期的10%接近翻倍。

3月最大的变量,来自中国品牌。

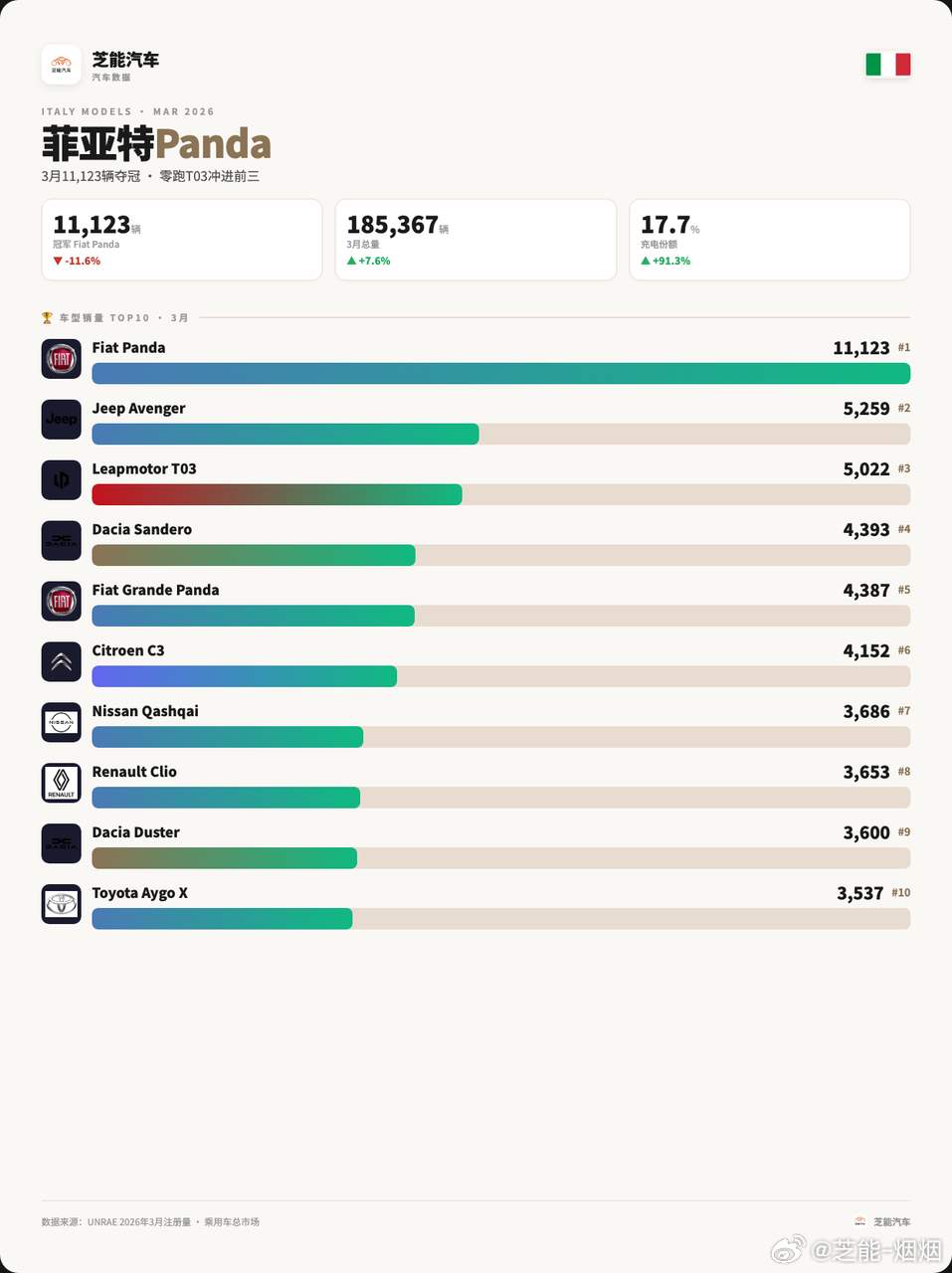

◎ 以零跑汽车为代表,其零跑T03单月销量达到5022辆,直接冲上全市场第三,成为首个进入意大利销量前三的中国车型。

在补贴和厂商让利后,终端价格低至4900欧元,甚至打出“比自行车还便宜”的营销口号,对欧洲A00级市场掀桌子了。

◎ 比亚迪也在加速上量,品牌排名升至第17位,占比2.8%,旗下BYD Atto 2首次进入车型榜前20。

◎ Omoda/Jaecoo组合同比增长超过250%,以及吉利汽车开始进入榜单,中国品牌已经从“试水阶段”进入“体系化推进”。

中国品牌在意大利的路径非常清晰:用极致性价比切入 → 用新能源完成换道 → 用规模冲击传统品牌体系。

品牌层面,Top10品牌依次为:

◎ 菲亚特仍以11.4%份额稳居第一,但环比出现明显下滑,核心原因是单一车型依赖过高;

◎ 大众汽车升至第二;

◎ 丰田汽车退至第三;

◎ 达契亚;

◎ 雷诺;

◎ 奥迪;

◎ 标致;

◎ 宝马;

◎ Jeep;

◎ 雪铁龙。

◎ 奥迪同比增长27.4%,高端品牌开始回暖;

◎ 标致同比暴跌26.7%,法系承压明显;

◎ 起亚大涨22.3%,韩系逐步修复。

整体来看,传统品牌格局仍稳,但内部洗牌速度在加快。

车型榜方面,意大利市场仍然高度依赖小型车,Top10车型为:

◎ Fiat Panda;

◎ Jeep Avenger;

◎ 零跑T03;

◎ Dacia Sandero;

◎ Fiat Grande Panda;

◎ Citroen C3;

◎ Nissan Qashqai;

◎ Renault Clio;

◎ Dacia Duster;

◎ Toyota Aygo X。

A/B级小车仍是绝对主力,SUV占比稳定提升(Avenger、Qashqai、Duster),新能源开始“点状突破”(T03、BYD车型)。

小结

2026年的意大利市场,纯电小车是绝对王者。