Costco不便宜?它的估值竟然碾压英伟达

💰核心结论

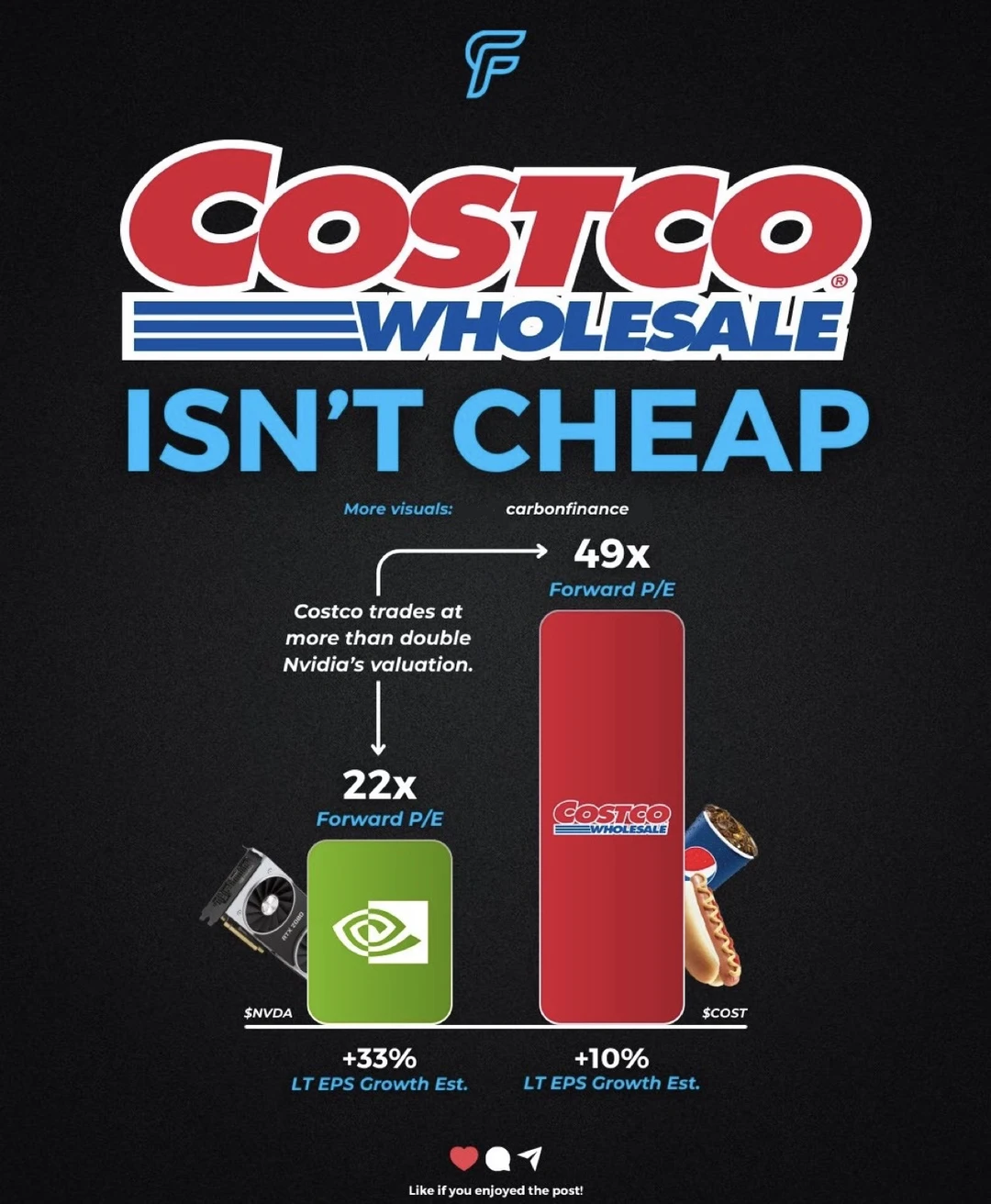

这张图最核心的一句话是:Costco并不“便宜”。

从估值来看,它甚至比英伟达更“贵”,而且差距不小。

📊估值对比

Costco的前瞻市盈率达到49倍,而英伟达大约是22倍。

也就是说,市场愿意为Costco支付超过两倍的估值溢价。

这在传统认知中其实很反常,因为英伟达属于高增长科技公司。

📈增长预期差异

英伟达的长期利润增长预期约为33%。

Costco只有约10%。

一个高增长,一个稳增长,但估值却反过来,这正是市场定价最有意思的地方。

🛒Costco为什么这么“贵”

Costco本质不是普通零售商,而是会员制商业模式。

利润核心来自会员费,而不是商品差价,这意味着收入极其稳定。

用户粘性极强,续费率高,现金流可预测性非常好。

这种模式让它更像“消费类护城河资产”。

🧠市场为什么愿意给高溢价

市场愿意为确定性付费,而不是单纯为增长付费。

Costco代表的是稳定、可持续、低波动的盈利能力。

相比之下,科技企业虽然增长快,但周期性和不确定性更高。

⚖️本质逻辑

估值不仅取决于增长速度,还取决于风险、稳定性和商业模式质量。

一个慢但稳的企业,有时比快但波动的企业更“值钱”。

📌背后的投资思维

这张图其实在提醒一个重要认知:

高估值不一定意味着泡沫,也可能意味着极强的商业质量。

而低估值,也不一定意味着便宜。

📉一句话总结

Costco卖的是商品,但市场买的是它的“确定性”。