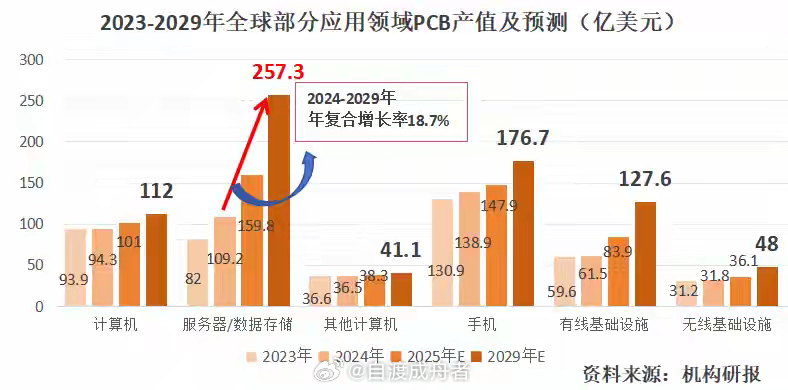

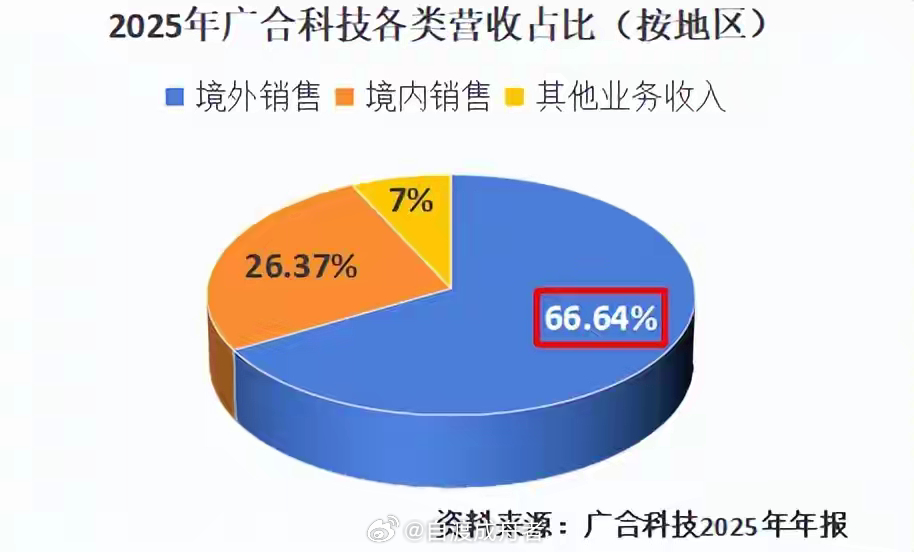

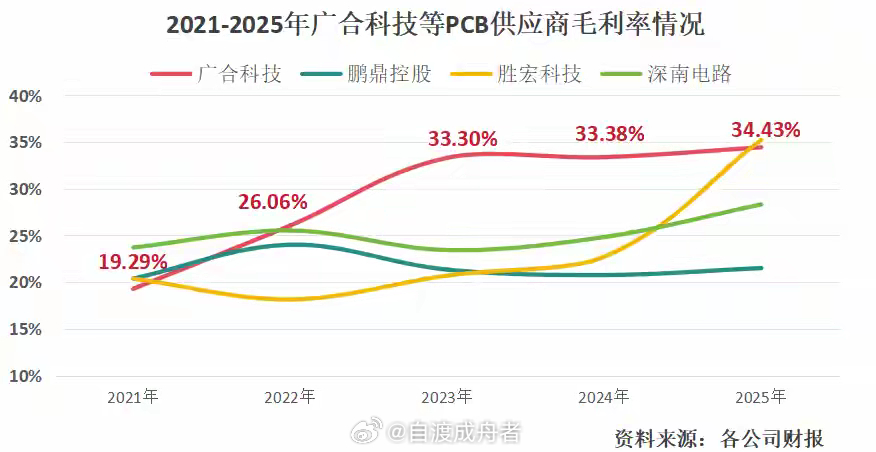

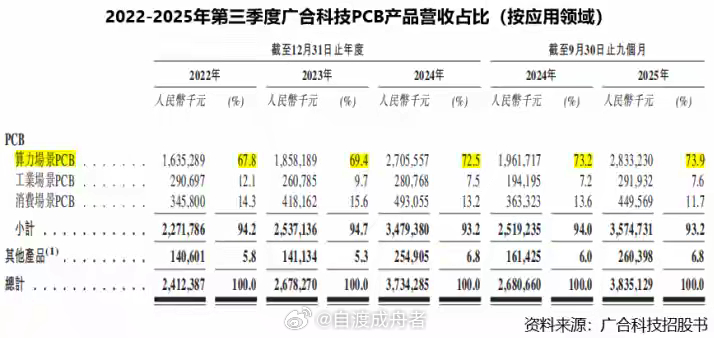

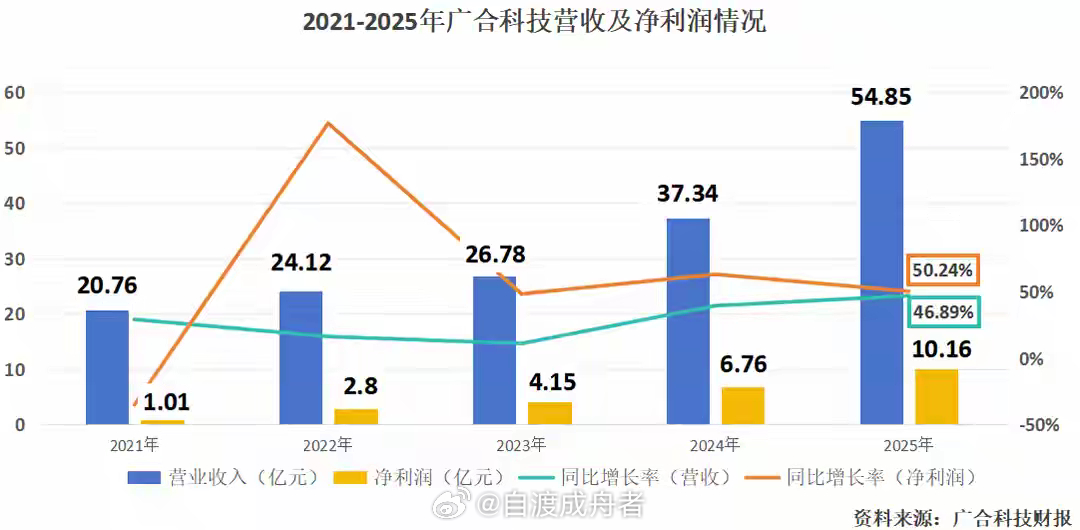

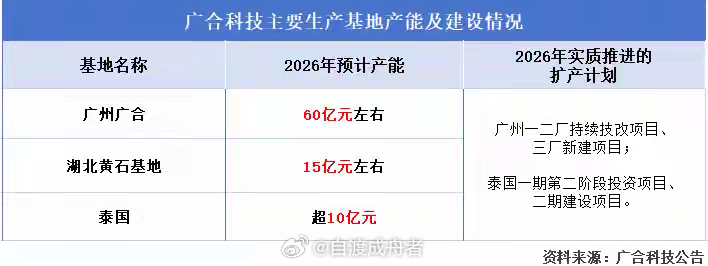

市占率第一,广合科技,攻城拔寨!PCB赛道,闯出一个厉害的“新角色”!那就是广合科技。2026年3月21日,公司成功登陆香港,成为我国首家A+H双上市的算力服务器PCB制造商。为什么说它是“新角色”?因为站在时间尺度上,广合科技确实初出茅庐,2024年4月才在我国内地资本市场上市,远远晚于胜宏科技、鹏鼎控股、深南电路等PCB巨头。可如今,公司不仅率先登陆香港、打响第一炮,其盈利能力更是令人震惊:2025年,广合科技毛利率高达34.43%,与胜宏科技打了个平手,超过鹏鼎控股和深南电路,稳居PCB行业第一梯队。广合科技,到底厉害在哪里?算力服务器赛道市占率第一广合科技能走到现在,做对了两件事:第一,找好赛道,产品高端化程度极高。与很多PCB大公司的业务分散不同,广合科技几乎把所有筹码都押在算力服务器上。2022-2025年第三季度,公司业务高度聚焦算力场景,涵盖算力服务器、AI服务器、交换机等。多年以来,公司该领域产品占比一直在70%左右,而且份额不断扩大。高端产品占比大,广合科技能更快地从行业分化中胜出。我国PCB行业上限高、下限低,PCB厂商众多而且市场格局非常分散。近年来,市场格局开始向大厂商集中,技术不达标的小型PCB厂正在出清退场。某种程度上来说,目前的PCB领域,选对赛道比盲目努力更重要。那么,广合科技选对了吗?我们让数据说话:据机构研究,到2029年,全球应用于服务器/数据存储领域的PCB产值将达到257.3亿美元,2024-2029年的年复合增长率高达18.7%,在细分赛道增速排名第一。换句话说,广合科技的产品,是未来PCB行业最稀缺、发展最快的产品之一。第二,加码技术,产品市占率高。光押对赛道还不够,没有技术和量产能力,市场也不会买单。2025年以来,全球AI应用加速落地,下游算力需求持续攀升,服务器与基础设施架构升级之下,服务器PCB行业的竞争门槛越来越高。目前,AI算力需求推动PCB向高频高速、高密度方向迭代。主流AI服务器PCB层数相比传统服务器大幅增加,且需支持PCIe5.0/6.0接口。广合科技恰好具备这方面技术和量产的双重能力:在通用服务器领域,公司完成了PCIE6.0平台的转批量能力;在AI服务器领域,公司也完成了对PCIe交换板、GPU主板、中置背板(N+M/N+N技术)等一系列高端产品的工艺能力认证。在数据中心交换机领域,公司还能量产400G&800G交换机板。凭借突出的“长板”优势,广合科技剑走偏锋,在高端市场筑牢护城河。2022-2024年,公司在PCB全行业内,营收仅位居国内市场前70名,市场份额只有0.3%。可在全球算力服务器PCB市场,三年内,公司市占率4.9%,全球排名第三,我国内地排名第一。2025年,广合科技迎来了营收和净利润的双丰收。全年,公司营收54.85亿元,同比增长46.89%;净利润10.16亿元,同比增长50.24%。其中,公司总体AI类产品营收约12亿,主营业务占比24%,说明高附加值产品已成为重要业绩动能。不过,广合科技也有后顾之忧。扩大产能,加速囤货有高技术壁垒的产品做后盾,广合科技的问题出在订单交付上。要知道,AI需求增长速度飞快,相应的高端PCB产能缺口十分巨大。在未来很长一段时间内,业内高端PCB产能依然紧张。可是,市场从来就不会等待谁准备好。广合科技也承认,若出现产能不足,供应链之间订单外溢的情况是不可避免的。虽然,商务合同上并不允许转单情况发生的,广合科技目前自身也不存在转单情况,可未雨绸缪才是当下的发展之道。为此,广合科技双管齐下:一是,加大囤货力度。2021-2025年,广合科技的存货从4.46亿元提升到7.64亿元,为后续订单出货做好储备。从存货周转天数出发,这一步也十分必要。近几年,公司存货周转天数越来越低,2025年只有61.21,远低于深南电路等公司,说明产品出货速度提高,下游市场需求旺盛。二是,全球范围内扩大产能。为什么突出强调“全球范围内”?因为广合科技的业务重心在海外。2025年,公司66.64%的营收都来自境外。目前全球排名前十的服务器制造商,有八个是广合科技的客户。广合科技不满足与此,希望未来三年要对前十名服务器制造商“全覆盖”。为实现这个目标,公司选择泰国作为其海外产能重心。而泰国基地也不负众望。2025年6月,泰国广合正式投产,12月就实现了月度盈利,盈亏平衡周期仅仅用了6个月,实现当年投产当年盈利。2025年,泰国广合已经完成了公司核心客户的审核认证,目前正处于产能爬坡阶段。在国内,广合科技还拥有广州、黄石两大生产基地。广州基地更多承载高端产品和成熟客户订单;黄石基地负责公司中长期降本增产。加上泰国工厂后,公司海外制造能力得到增强,其全球交付能力也将同步提高。到2026年,公司广州、黄石生产基地产能预计分别达到60亿元、15亿元,泰国生产基地产能将超10亿元。目前广州、泰国生产基地也在实质推进扩产计划。广合科技指出,上述项目的产能释放将主要体现在2027年。待扩产完成,公司2027年业绩依然有望保持增长势头。总的来说,广合科技手握高端PCB关键技术,已经拥有高壁垒的技术护城河。未来随着AI算力需求加速扩张,公司有望继续吃到其中红利。