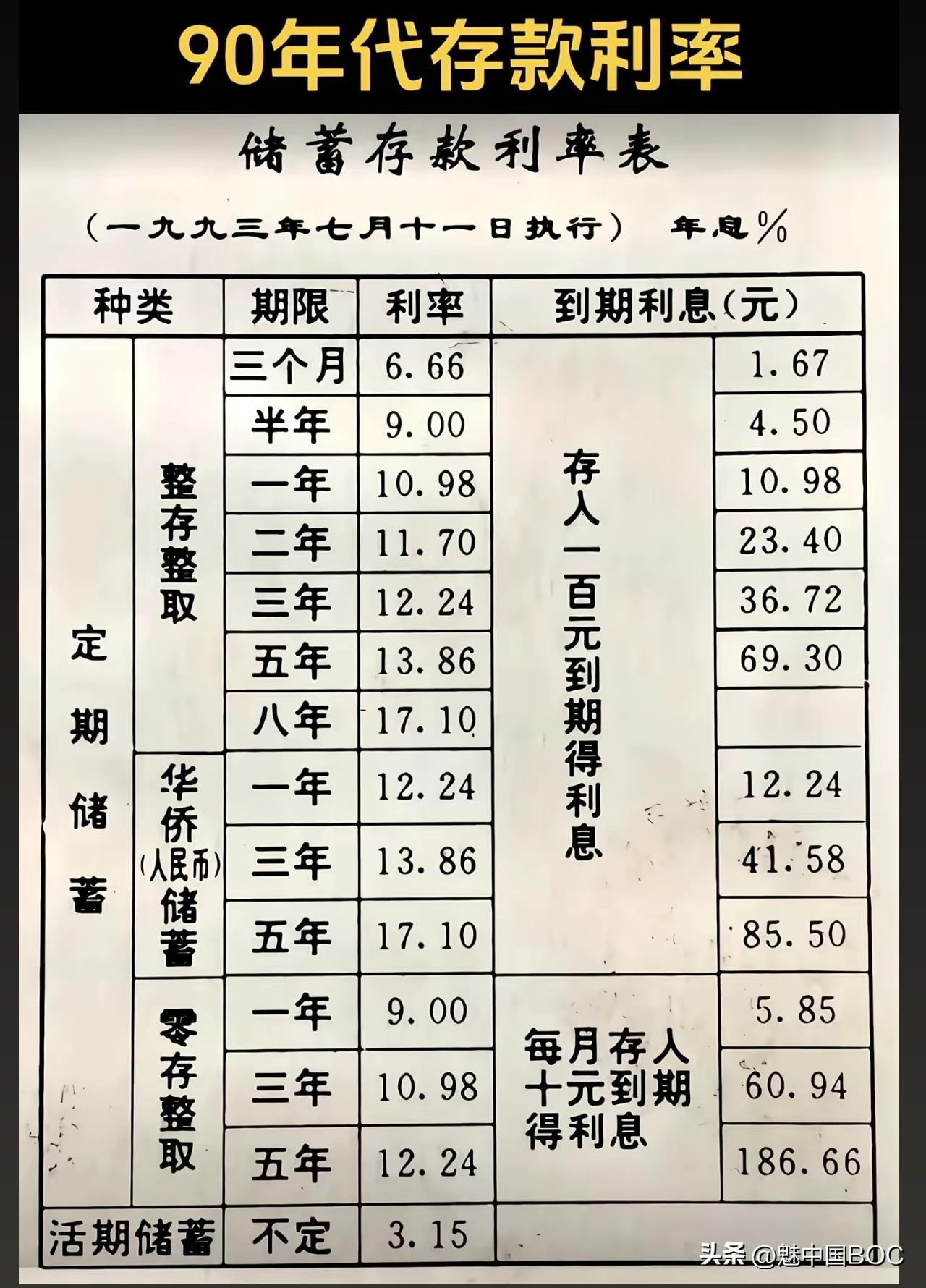

看看这张1993年的存款利率表,五年定期年息13.86%。在当年,把钱存进银行,确实像种下一棵稳稳结果的树。

但今天我想说点刺耳的:正是这令人安心的高利率,麻醉了整整一代人的财富神经。它制造了一个完美的错觉——理财原来如此简单,无需冒险,无需眼光,只需等待。于是,在利率的温床上,多少人错过了90年代真正的惊涛骇浪:股份制改革时不敢买原始股,房地产商品化初期觉得是骗局,互联网苗头乍现时斥为天方夜谭。他们满足于每年13%的“确定”,却对身边那些能带来130%、甚至1300%回报的时代机遇视而不见。

高利率是一剂麻药,它缓解了通胀的焦虑,却也麻痹了财富增长的野心。它让“保值”显得如此容易,以至于许多人忘记了财富的终极目标是“增值”。当你的思维被“稳稳的幸福”锁死在银行存单上时,你便自动退出了参与时代财富分配的主战场。

每个时代都有其特定的“确定性陷阱”。90年代的陷阱,是让人误以为高利率即永恒;今天的陷阱,或许是让人在低利率中陷入绝望,盲目追逐一切看似高收益的幻影。真正的醒觉在于:永远不要与一个时代的“无风险收益”谈恋爱。它只是你财富的起点站,绝非终点。跳出对具体数字的崇拜,去理解周期,识别趋势,在风险与机遇的动态平衡中配置资源,才是财富穿越时间的真正锚点。别怀念那棵13%的大树,请去寻找属于你时代的整片森林。