2026年3月31日,美国农业部(USDA)发布的种植意向报告与季度谷物库存报告,在中东地缘冲突升级、化肥价格飙升、生物燃料政策调整的多重背景下,呈现出一幅超出市场预期的农业生产图景。玉米种植面积坚守历史高位,大豆扩张不及预期,小麦创下百年最低种植纪录,三大主粮的种植结构调整,不仅折射出美国农户在高成本压力下的理性抉择,更预示着全球谷物市场供需格局将迎来深度重构。

玉米:高成本下的"王者坚守",高产对冲逻辑主导决策

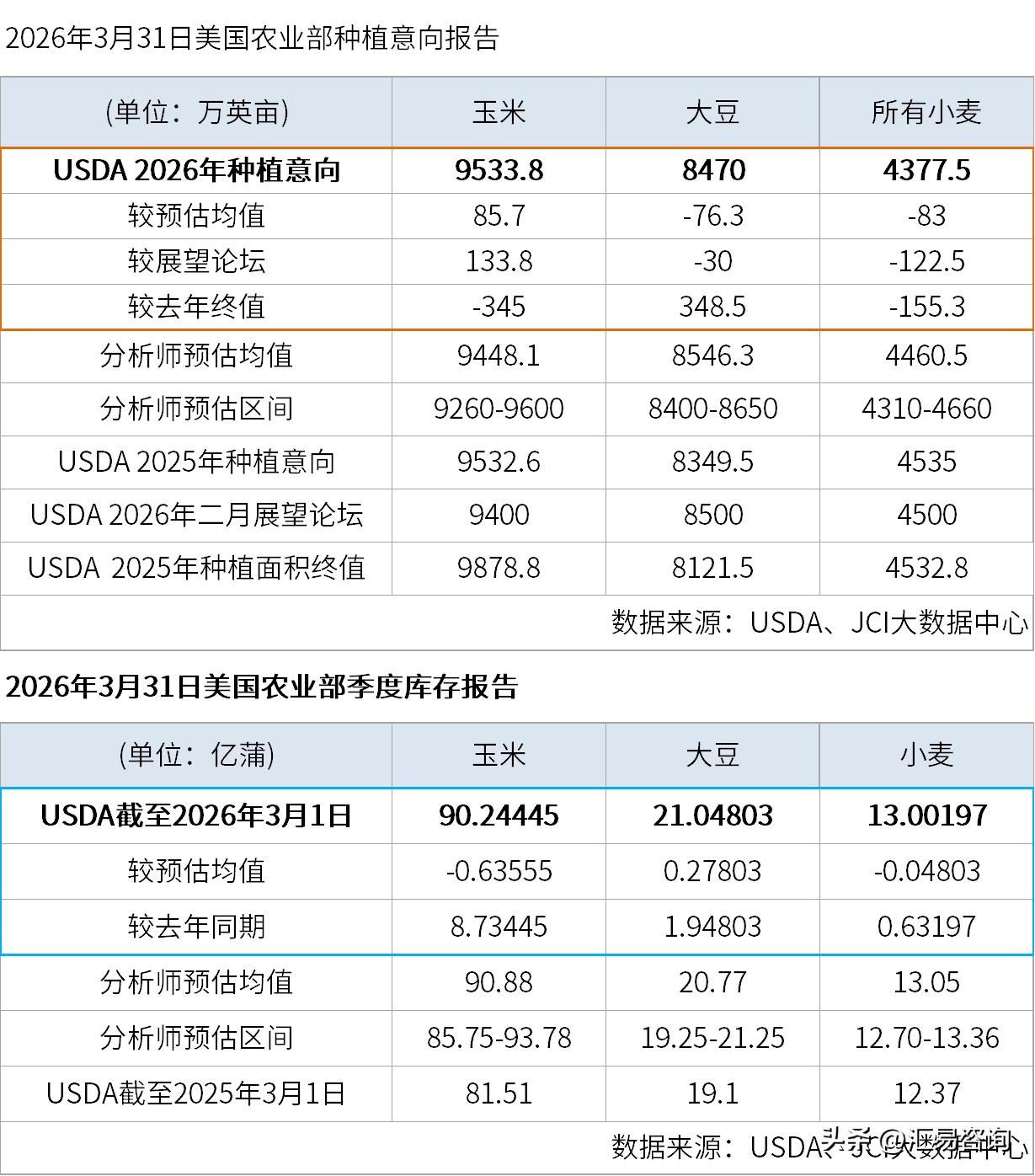

报告显示,2026年美国玉米意向种植面积达9533.8万英亩,虽较2025年的九十年峰值下降3.5%,却大幅超出分析师9437.1万英亩的平均预期,稳居二战后第四高位。这一"逆势"坚守打破了市场对化肥成本高企将导致玉米大幅减产的预判,背后是多重因素的精准博弈。

从成本端看,玉米对氮肥的需求量远超大豆,受中东冲突影响,2月27日至3月25日美国玉米带尿素价格飙升38.3%,无水氨成本上涨近20%,理论上本应显著削弱玉米种植吸引力。但关键支撑在于,80%的美国农民已在2025年完成春季化肥采购,暂时规避了本轮价格暴涨的直接冲击。同时,USDA设定的玉米保险参考价为每蒲式耳4.62美元,配合政府120亿美元农业援助,为农户提供了基础收益保障,部分抵消了成本压力。

农户的核心决策逻辑更体现在"高产对冲低价"的理性选择上。2025年美国玉米产量创下170.2亿蒲式耳的历史纪录,导致库存承压、价格低迷,但农户仍坚信,在现有价格水平下,通过维持大规模种植实现高产,仍是覆盖成本的最优路径。正如美国业内分析师的观点:当前粮价仅勉强保本,种植投入成本却高得离谱,数据反映出农户寄希望于依靠高产抵消低价亏损的心态。

库存数据则为玉米市场提供了缓冲空间。截至3月1日,美国玉米库存达90.24亿蒲式耳,同比增长11%但略低于行业预期,强劲的出口需求(第二季度发货量预计超8亿蒲式耳)部分消化了库存压力。不过市场仍需警惕,若生长季天气适宜、单产接近纪录水平,美国玉米或将再度丰产,进一步加剧库存压力并拖累2027年前的粮价走势。(更多内容,详见JCI汇易网)