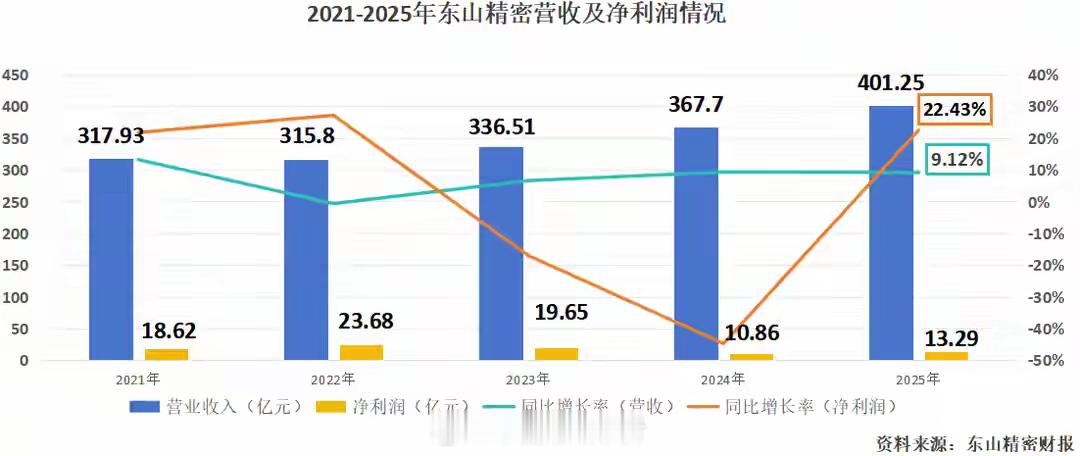

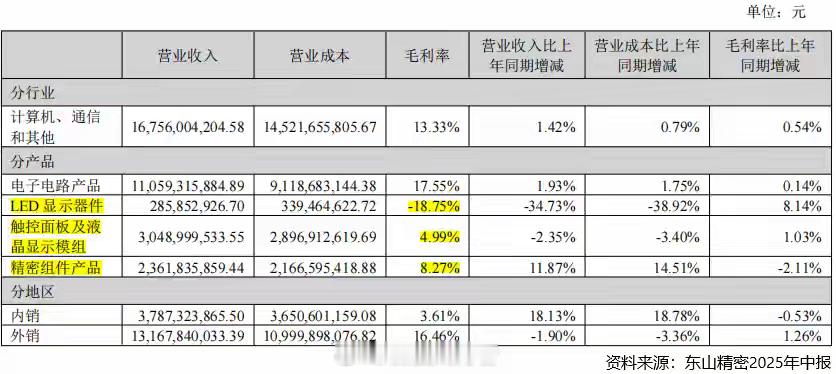

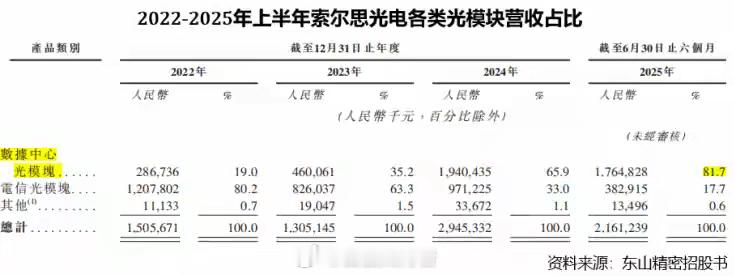

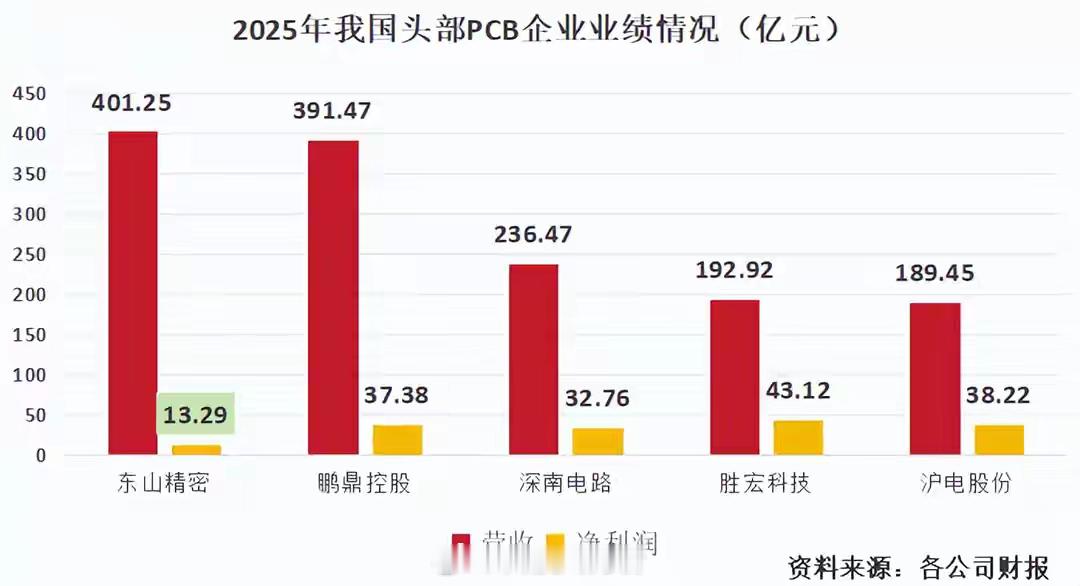

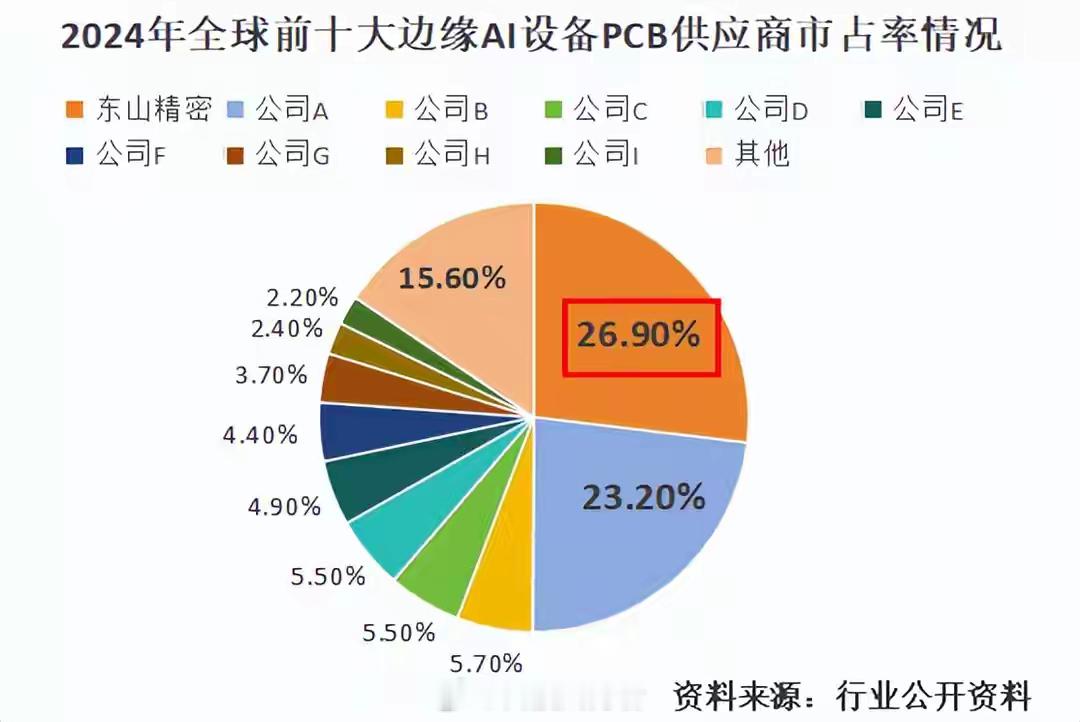

PCB、光模块双寡头,利润大增150%!PCB,平地起惊雷!2026年4月8日,东山精密发布2026年一季度业绩预告,预计实现净利润10亿-11.5亿元,同比增长119.36%-152,27%。这次净利润暴涨,是实打实的主营业务“内生增长”,公司扣非净利润增速最高可达172.21%。单季度利润大增的威力,超乎想象。目前,东山精密和胜宏科技市值均逼近2700亿,牢牢占据行业前两把交椅。此刻,“谁才是PCB一哥”的这个问题迎来了终极对决,而东山精密志在必得!那么,支撑东山精密2700亿市值的底层逻辑,究竟是什么?我国PCB行业巨头林立,行业早就走过了“跑马圈地”的野蛮初级生长期,行业内单纯的净利润增长已经不是新鲜事了。不过,东山精密的两大业务支点尤为稀缺:第一大支点,也是此次业绩增长最核心的,就是光模块。业绩预告中,公司明确表示,子公司索尔思光电的光模块产品在报告期不断导入新的大客户,已经成为引领利润增长的新引擎。很多人不知道的是,在2025年6月,东山精密才以不超过59.35亿元的价格将索尔思光电收入麾下,10月刚刚实现财务并表。索尔思光电,确实来头不小。数据显示,目前全球仅有三家公司具备高速光芯片和光模块自主设计、制造能力,索尔思光电就是其中之一。2024-2025年上半年,索尔思光电在全球光模块供应商中排名第八;2025年上半年,在400G及以上高速光模块市场中排名全球第四。更关键的是,索尔思光电的业务重心正在快速向数据中心倾斜。2022-2025年上半年,公司数据中心光模块占比越来越高,从19%飞升至81.7%。高端产品放量好处有两个:一方面,数据中心光模块毛利率显著高于其他,能直接提升公司利润空间;另一方面,也让公司在技术层面紧紧跟上大客户的脚步。对东山精密来说,入局光模块并不只是多了一个业务板块,而是直接把PCB行业天花板推高了。PCB是电子元器件的承载平台,而光模块好比AI数据传输的高速公路。二者互相协同,在AI时代下的结合将越来越紧密。东山精密是全球唯一一家具备PCB、光芯片和光模块“研发、设计、量产”全链路能力的公司,三者合计最高可占据14%的AI服务器物料成本,仅次于GPU。目前,公司光模块实力已经非常强悍:截止2025年上半年,其自研的100G PAM4 EML芯片在高速光模块中累计量超千万颗;另外,针对1.6T光模块的200G PAM4 EML芯片也已开始量产。同时,公司还为更遥远的3.2T光模块加紧研发400G PAM4 EML芯片,走在整个光模块领域的前面。第二大支点,边缘AI设备。东山精密在AI领域的统治力被很多人低估了。2024年,公司是全球第一大边缘AI设备PCB供应商,市占率26.9%,行业内仅有一家公司能与其匹敌,其他公司的市场份额都较为分散。所谓边缘AI设备,就是不用依赖云端服务器,在本地设备上直接部署AI模型和算法。随着5G、物联网发展进入深水区,巨量数据都将产生于边缘侧,边缘AI设备上的PCB用量也将进一步扩大。近年来,PCB市场的集中度开始提升,市场向头部厂商倾斜。这种趋势叠加AI算力需求提升,东山精密已经具备先发优势,未来有望继续筑牢市场壁垒。实际上,对于东山精密来说,这两大支点除了“锦上添花”,更像“雪中送炭”。回顾近几年业绩,对比胜宏科技、深南电路、鹏鼎控股等友商,东山精密的表现有些差强人意。一是,整体业绩经历低谷期。2022-2025年,公司的营收增速连续3年都是个位数;2023-2024年净利润更是连续2年同比下滑。到了2025年,公司虽然营收突破400亿元,净利润也同比增长22.43%,可对比其他PCB公司,业绩增速并不算快。第二,盈利能力不足。按照营收体量来看,东山精密是当之无愧的第一,2025年在行业内率先突破400亿大关。不过净利润上就不太好看了,2025年净利润仅13.29亿元,不足鹏鼎控股、深南电路等净利润的一半。两个困境指向同一个问题:东山精密被PCB以外的业务拖后腿了。东山精密并非是单纯的PCB公司,截至2025年上半年,PCB业务营收占比65.23%,还有相当一部分营收来自“LED显示器件、触控面板”等业务。这些业务毛利率非常低,触控面板及液晶显示模组的仅有4.99%,精密组件产品的也才8.27%。加上2024年以来整个LED市场同质化竞争加剧,截止2025年上半年,东山精密LED显示器件业务还在亏损,毛利率为-18.75%。面对这种局面,东山精密一方面加速LED产能调整,另一方面加足马力,意图在新能源业务上实现“精密组件、触控面板及液晶显示模组”业务的增长。2025年,公司斥资约8.14亿元收购法国GMD公司,GMD是全球知名的汽车零部件厂商,而且海外市场根基极深,产品远销全球主流整车厂。东山精密以此借力,希望在新能源汽车领域再闯一闯。当然,随着2026年一季度净利润增速的“爆发式增长”,公司光模块业务的强大潜力已经藏不住了。公司也明确表示,已经对索尔思光电的“扩产”给予了很大支持,光模块将成为东山精密未来重要业绩抓手。最后,总结一下。东山精密搭上光模块的“快车道”,业绩已经开始初步兑现。未来,随着业务结构继续优化,公司盈利能力有望得到改善,届时或许能在“整体净利润”层面与其他PCB巨头再度比拼。