2026年以来,受地缘政治动荡与化肥供应链中断双重冲击,美国化肥价格持续飙升,彻底改变了农民的种植决策逻辑。作为需氮量远低于玉米的作物,大豆成为农民规避成本风险的优选,推动美国大豆种植面积意向显著提升,同时播种进度呈现鲜明的区域分化特征。本文结合美国农业部(USDA)最新报告及相关调查数据,全面分析化肥成本攀升背景下美国大豆播种进度、种植面积的当前形势、驱动因素及未来走势,为理解全球大豆市场格局变化提供参考。

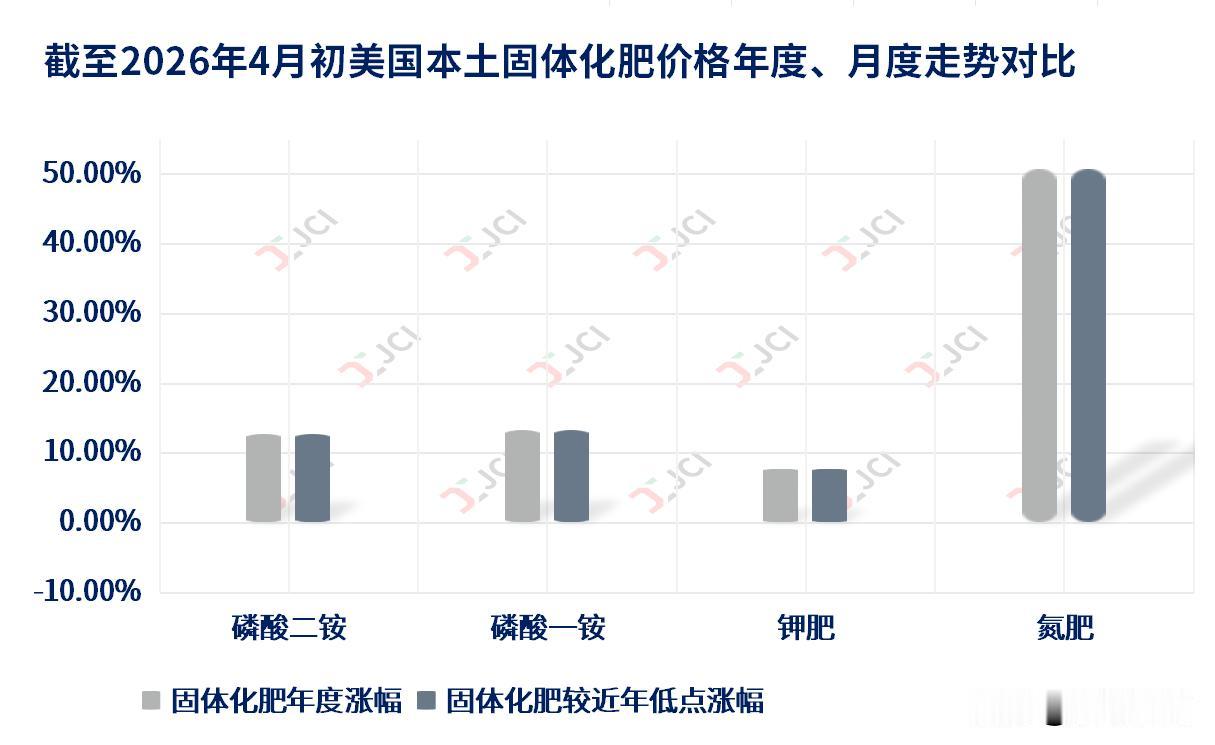

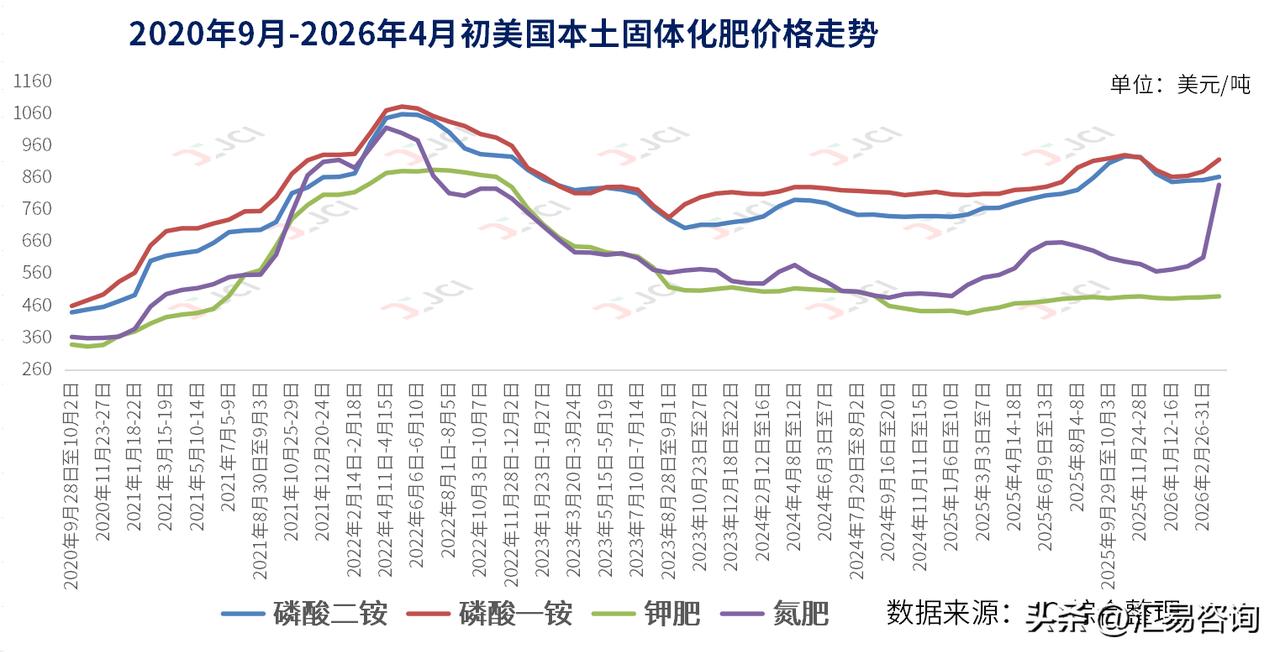

化肥成本飙升与地缘政治扰动,直接推动美国大豆种植面积意向实现同比增长。2026年3月2日,区域冲突升级导致霍尔木兹海峡实际关闭,全球35%的海运尿素和20%的液化天然气退出市场,叠加中国、俄罗斯延长化肥出口禁令至2026年底,欧洲能源危机迫使大型氨厂关闭,全球化肥供应陷入紧缺。截至4月中旬,零售尿素价格突破每吨700美元,六周内飙升40%,种植美玉米所需的氮肥成本已超出潜在利润空间,美豆的固氮特性使其成为农民的生存选择。USDA3月31日发布的《种植意向报告》显示,美国大豆种植意向攀升至8470万英亩,较2025年增长4%;而玉米种植意向降至9530万英亩,同比下降3%,其中伊利诺伊州、爱荷华州等传统玉米主产区降幅最为显著,传统玉米连作模式被大豆替代的趋势明显。

在种植面积意向增长的同时,美国大豆播种进度呈现显著的区域分化,整体进度高于历史同期但不均衡。据USDA4月13日发布的作物进展报告,全国大豆已播种6%,高于五年平均值2%,但18个核心大豆种植州分为两大阵营:11个州已顺利启动播种,7个州仍未开展种植工作,区域差异源于天气条件、化肥预购率及种植习惯的综合影响。已启动播种的州主要集中在南部和东南部,其中密西西比州播种进度达39%,远超五年平均值11%,田纳西州、阿肯色州、路易斯安那州进度分别为36%、32%、30%,均大幅高于历史同期,核心原因是这些地区气候温暖、降水适宜,且农民受化肥成本压力影响,更早转向大豆种植。(更多内容,详见JCI汇易网)