为这个判决点赞!

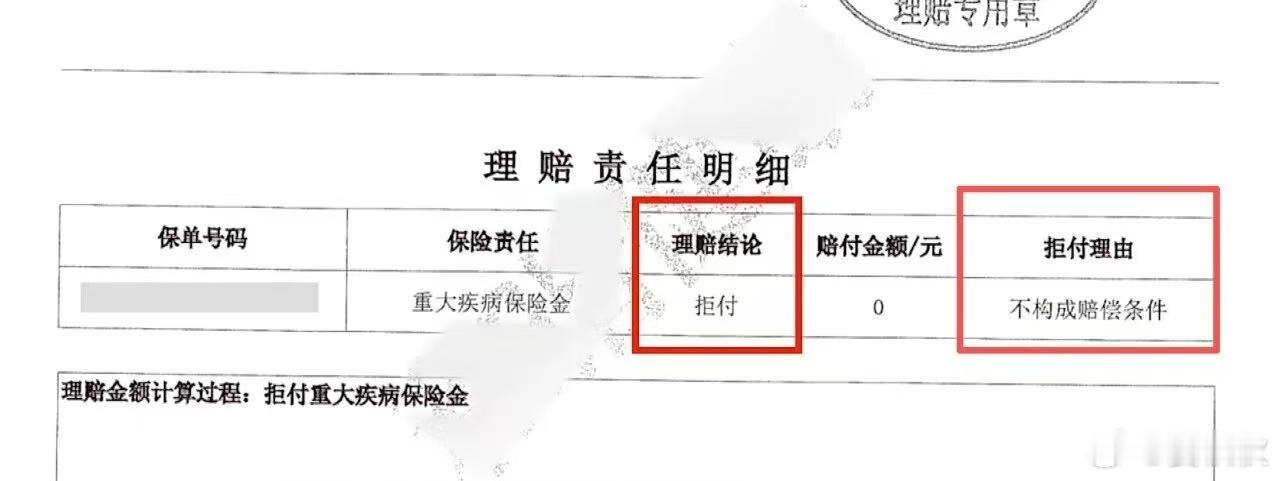

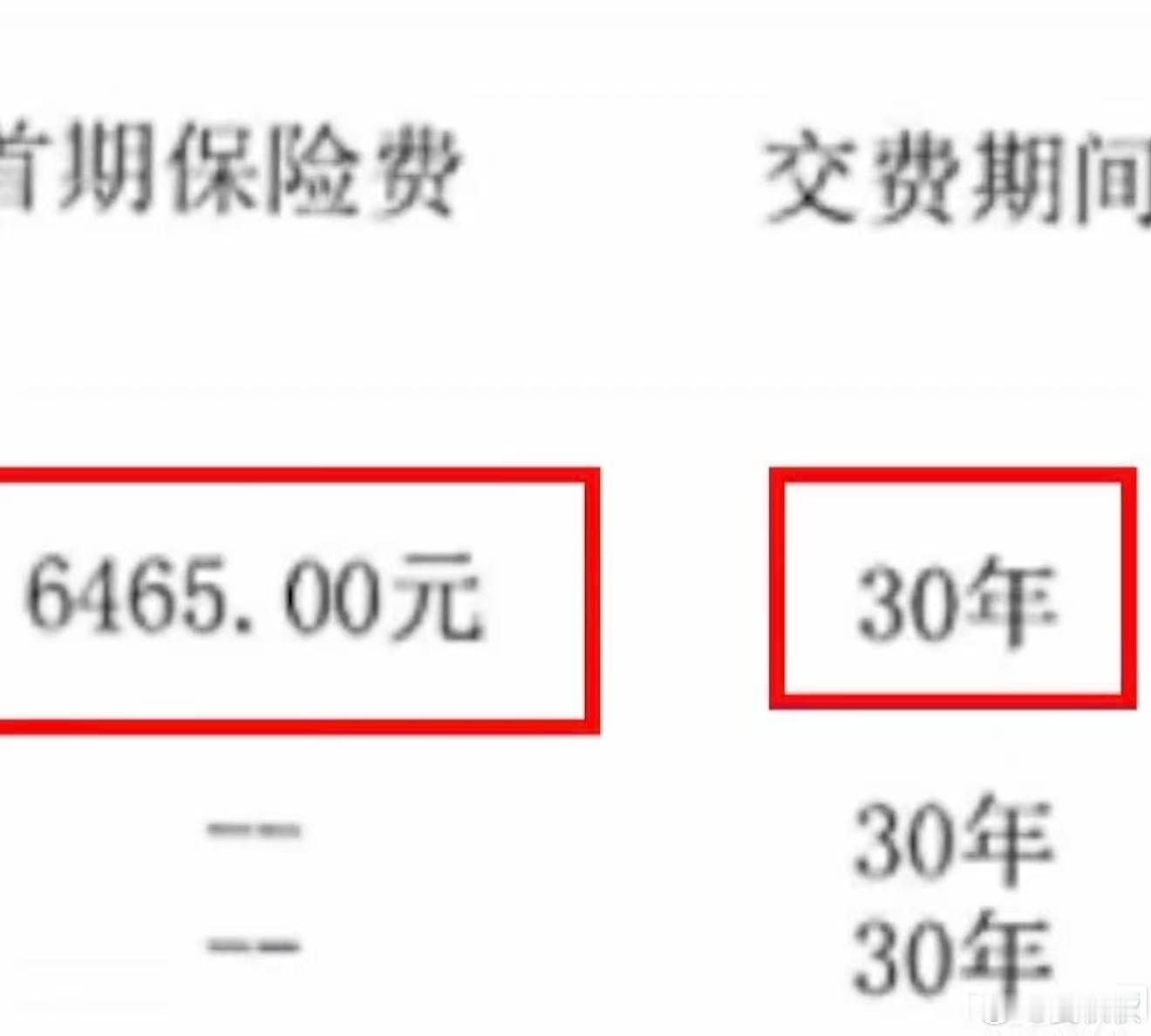

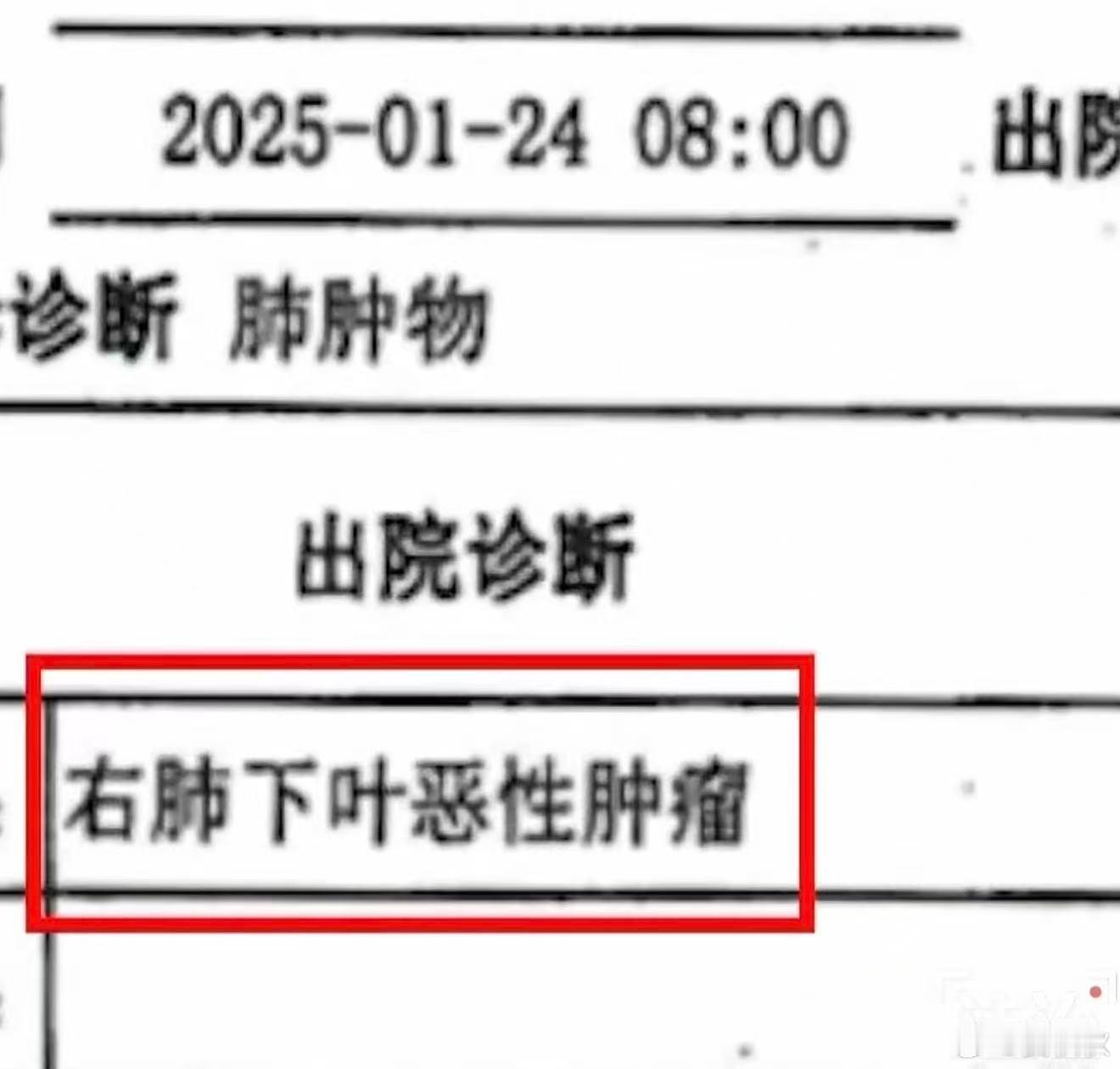

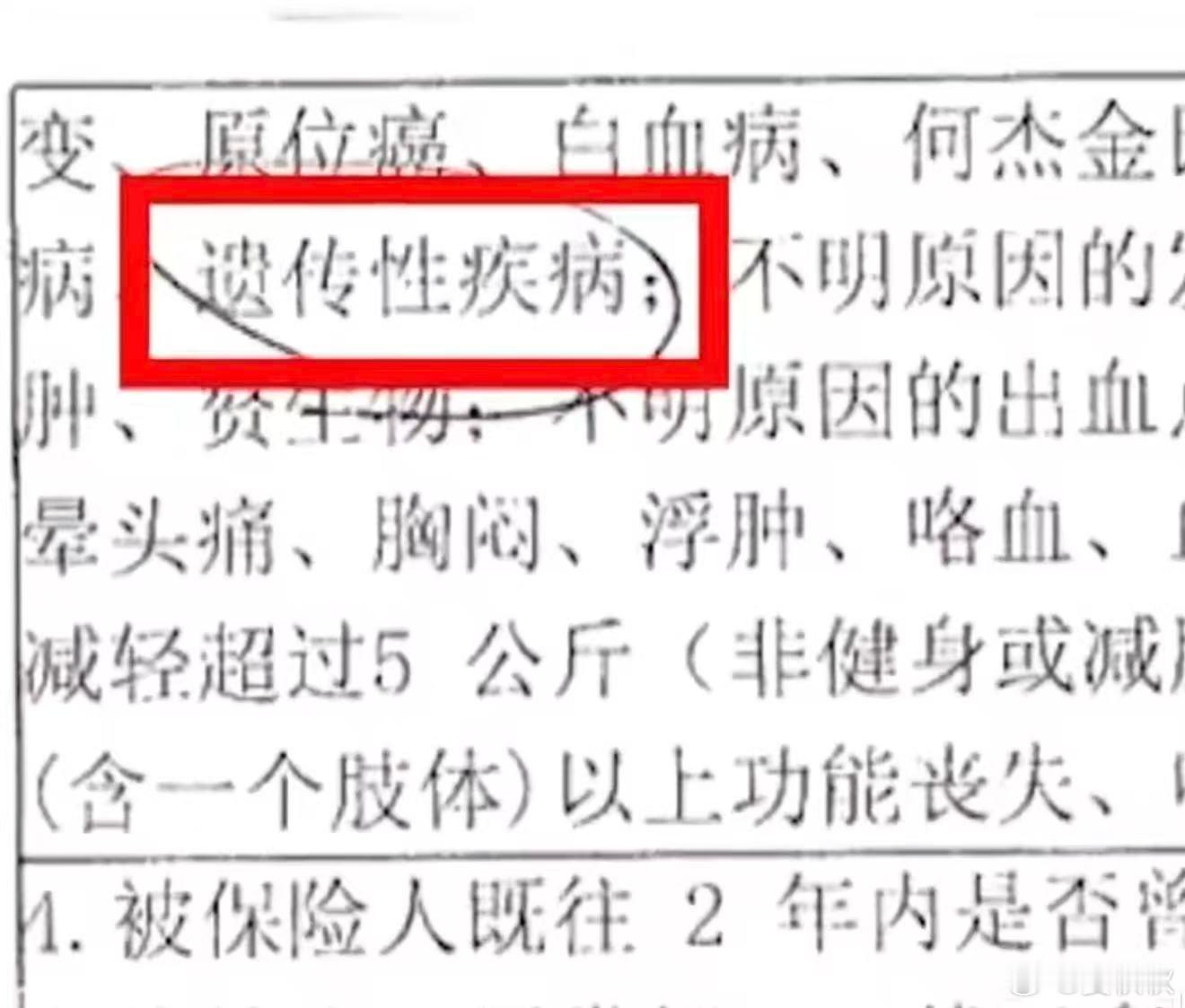

保险、理赔、打官司……很多人一听到就头痛。条款那么厚,字又那么小,感觉怎么说都是保险公司有理。但最近,北京金融法院判的一个案子,可以说是给普通老百姓出了口气,说得在理,判得漂亮,个人感觉,应当成为判例。事情是这样的。2022年夏天,北京一位黄女士,想给患癌的母亲买份保险。咨询过程中,在销售的推荐下,黄女士为自己买了一份重疾险,还加了二次赔付的选项,前前后后保费交了十九万多。时间一晃,到了2025年初,黄女士自己不幸查出了肺癌。家里正需要钱治病的时候,她想起了这份保险,可申请递上去,等来的却是一纸“拒赔通知”,上面就冷冰冰地说“不构成赔偿条件”。黄女士懵了。直到后来闹上法庭,她才搞明白保险公司真正的理由:说她“未如实告知”,隐瞒了母亲和外婆的癌症家族史,影响了保险公司的判断。这话听着“专业”,但经不起琢磨。法院一查就发现了关键问题:投保时,电子表格里问的是“被保险人是否患有或曾患过下列疾病”,里面列了“遗传性疾病”。但保险公司说,你没告知“肿瘤家族史”,所以违规了。哎,这就有点“玩文字游戏”的意思了。法官说得特别在理:对普通老百姓来说,“肿瘤家族史”和“遗传性疾病”是一回事吗?谁会在填表的时候,自动把“我妈得过癌”归到“我有遗传病”这个选项里去?这明显超出了普通人的理解范围。法院认定,保险公司根本没就“肿瘤家族史”做出过明确、有效的询问。你自己不问清楚,回头却怪别人没说,这道理到哪儿都说不通。更让人生气的,是另一个细节。黄女士当庭就说,她买保险时明明告诉过那个销售员:“我妈得了癌,所以才想问问。”法院也认定了这个事实。你看,这不就等于保险公司其实已经知道了吗?自己知道了,公司却装作不知道,回头还用自己没问清的条款来卡人拒赔,这做法,是不是有点不厚道?所以,北京金融法院的判决干脆利索:驳回保险公司上诉,该赔50万一分不能少。这个判决,好就好在它完全站在了普通消费者的立场上,去考虑问题。法官没去抠那些复杂的条款字眼,而是看实质:一个普通人,在销售引导下买了保险,主动说了已知的家庭情况,两年后自己患病,这哪里能扯上“骗保”?我觉得,这个判例,真应该推广开来。它告诉所有的保险公司:你们是专业的,合同是你们定的,问什么问题,必须清清楚楚、明明白白。别用那些绕来绕去的专业术语,给老百姓设套。同时,它也给了普通人一颗定心丸。法律是讲道理、通人情的。当那些“巨无霸”公司想用格式合同的“武器”,来对付单个消费者时,法院会站出来,看看谁真的在理。以后的判决,都应该多看看老百姓手里的“情理”,少被那些冷冰冰的“条款文字”牵着鼻子走。这样的公道,越多越好。

女子投保两年半后确诊患癌遭拒赔投保两年半后确诊患癌遭拒赔终审胜诉晏秋秋