俄乌冲突的余波未平,中东冲突的爆发再次将全球化肥贸易的脆弱性推向风口浪尖。伊朗对霍尔木兹海峡航运的限制,切断了全球30%化肥的运输通道,作为全球两大化肥进口国,美国与巴西的农业生产再次暴露在地缘政治冲击的风险之下。叠加美国历史性干旱的侵袭,化肥价格飙升、供应短缺引发的连锁反应,不仅推动美国农业种植结构出现历史性反转,更倒逼两国重新审视农业发展模式。这场由化肥引发的危机,本质上是现代农业对进口投入品过度依赖的集中爆发,而如何破解依赖困局、提升农业抗风险能力,成为美巴两国乃至全球农业可持续发展的关键命题。

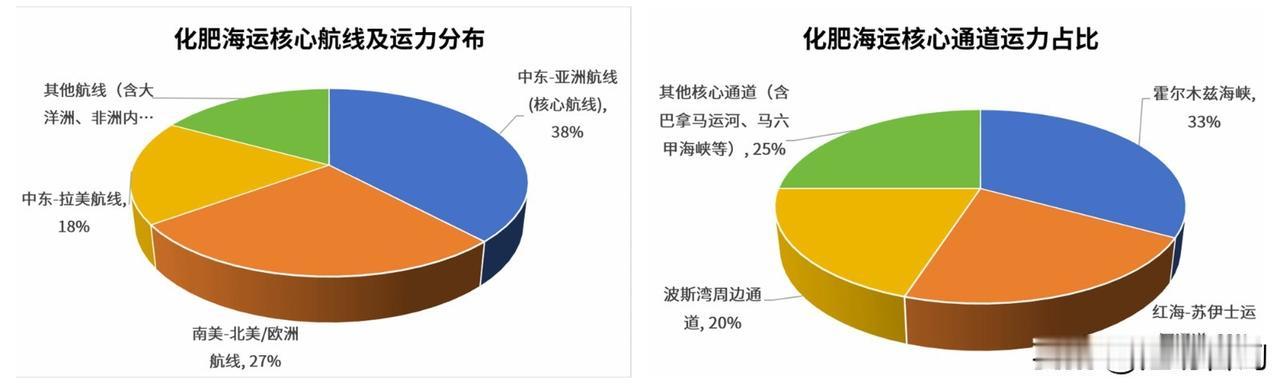

中东冲突的升级,成为化肥供应危机的直接导火索,而美巴两国长期存在的化肥进口依赖,使其成为这场危机的主要承压者。霍尔木兹海峡作为连接波斯湾与全球市场的核心枢纽,承担着全球30%的化肥运输量,而波斯湾地区更是氮肥、磷肥的主要生产中心,过去三年始终是全球尿素、氨等氮基肥料的最大出口区域。伊朗对该航道的通行限制,直接导致全球35%的海运尿素退出市场(中东石化工业的受创,则直接将该地区化肥供应链的恢复周期至少拉长到两年),尿素价格六周内飙升40%,4月中旬零售价格突破每吨700美元,进一步推高了美巴两国的农业生产成本。自2022年以来,两国的谷物-化肥兑换比持续处于多年高位,农业盈利空间被持续挤压。

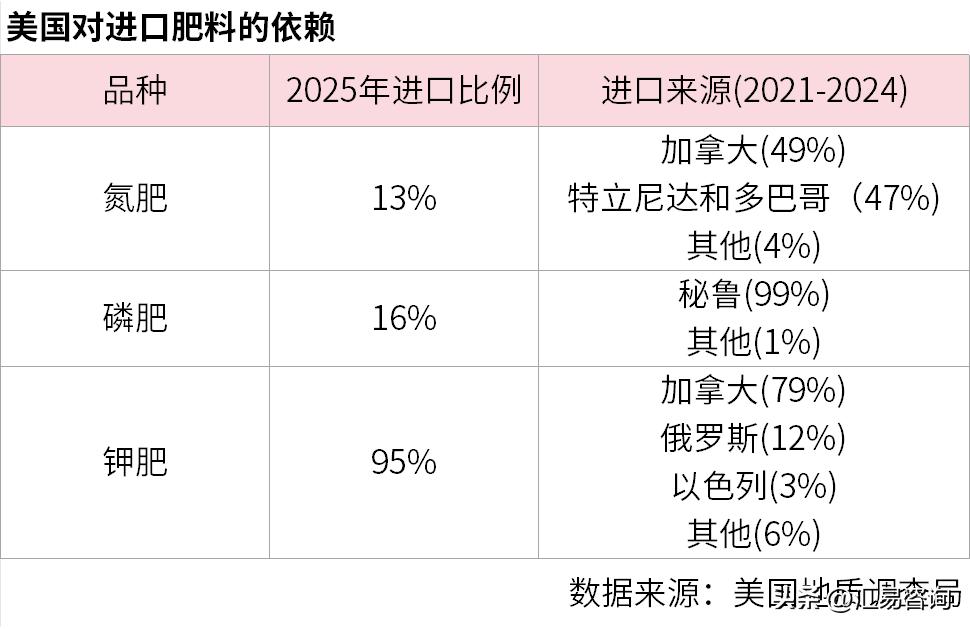

美巴两国的化肥依赖呈现出“程度差异显著、风险同样突出”的特点。美国拥有相对发达的国内化肥产业,能满足近60%的氮、磷、钾需求,但在关键营养素钾肥上高度依赖进口,2025年依赖度高达95%,且79%的进口钾肥来自加拿大,进口来源的集中性加剧了供应风险。与此同时,美国对进口磷和氮的依赖度也在持续上升,2025年对进口磷的依赖度从2021年的9%翻倍至16%,对秘鲁进口磷的依赖度更是高达99%,对加拿大进口氮的依赖度也升至49%。与美国不同,巴西国内化肥产业薄弱,2024年已超越中美印成为全球最大化肥进口国,2025年进口量占总消费量的88%,其中钾肥、氮肥进口依赖度分别达96%和95%,尿素几乎完全依赖进口,尽管拥有丰富的磷矿储量,但仍有72%的磷需求需通过进口满足。(更多内容,详见JCI汇易网)