拿了友邻好奇的问题问了下claude:“好奇继续往上会怎样,有没有年收入500k-700k,700k-1 mil,1-2 mil,2-5mil... 这种的统计😂 月光率总会再降下来的吧。。”

总之,样本不够,没有这么细分的统计。但可以用储蓄率研究反推 $1M+ 虽然没有 paycheck-to-paycheck 的细分,但学术界对储蓄率有相对靠谱的研究,可以反过来推:

1. Top 10% 美国家庭(大约 $200K+ 收入)平均储蓄率 ~12%2. Top 1%(大约 $787K+ 收入)平均储蓄率 38%(Mian/Straub/Sufi 等多篇研究)3.Fagereng 等人用挪威全口径行政数据发现,虽然 gross saving rate(包括资本利得)在富人区间急剧上升到 50%,但 net saving rate(扣除资本利得)在整个财富分布上是惊人地稳定的,大约在 7% 。

第三点值得拆解——top 1% 看起来储蓄率高,大部分不是因为他们"少花了",而是因为他们手里的资产在自动增值。一个有 $10M 净值的人,即使他完全月光花掉所有工资,股市涨 7% 他的"储蓄"就+$700K。

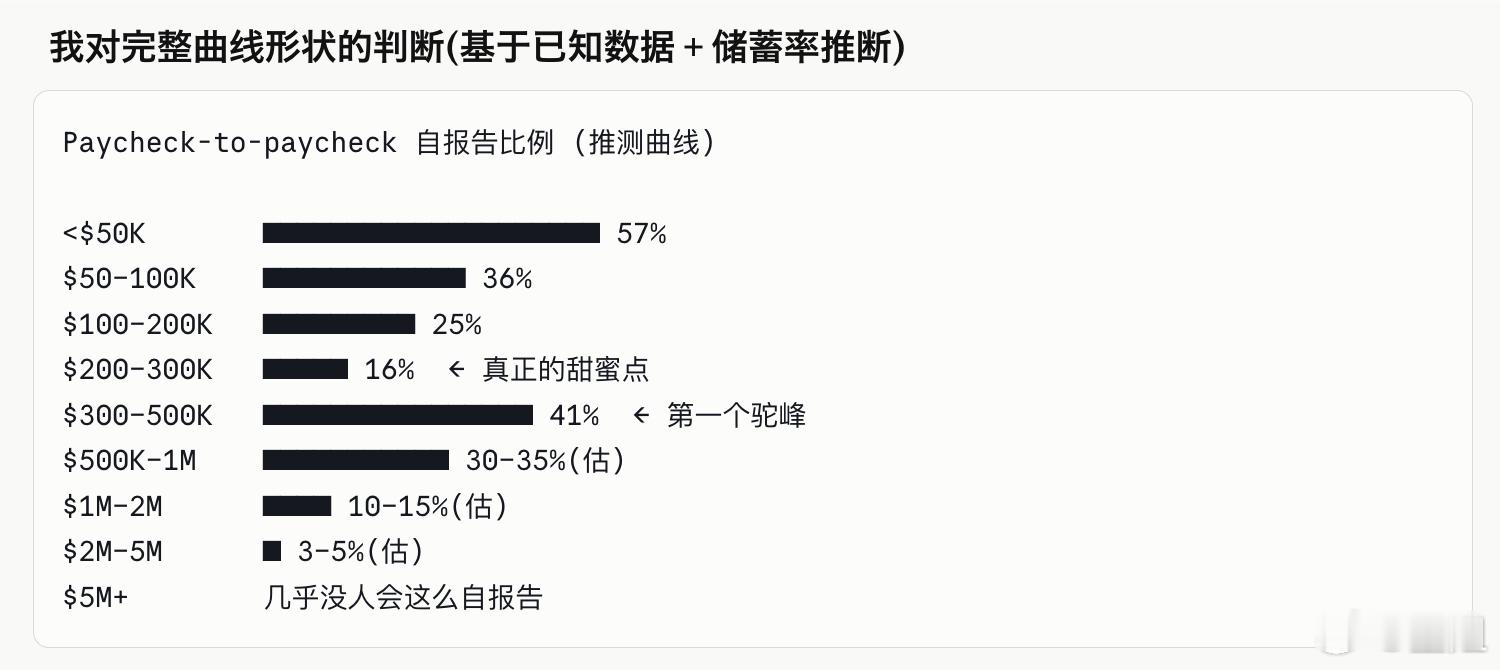

Claude对完整曲线形状的判断(基于已知数据 + 储蓄率推断) 如图。

为什么我推测 $500K 之后曲线会逐步下降(但不会归零):

1. 量级穿透 lifestyle ceiling。$500K 段的人是被 lifestyle 锁住——好房好车好私校好旅行,差不多就花在 $400–500K 这个 baseline。但当收入到 $1M+,即使 lifestyle 继续扩张,扩张速度跟不上收入扩张速度。从 $500K → $1M lifestyle 不会自动 ×2(房子最多换大一点,车最多再加一辆,孩子学校就是那些学校,旅行从 $50K 升到 $100K 也就到顶)。$1M 之后的钱开始"剩下来"。

2. 财务管理结构本身不同。$1M+ 段的人通常已经有 financial advisor,有自动储蓄机制,有 deferred comp、有股权结构、有税务规划。他们的"现金流"已经被架构化管理,不再是"看银行账户余额过日子"。

3. 但不会归零——因为 paycheck-to-paycheck 是主观词。$1M+ 仍然会有人自报 paycheck-to-paycheck,但他们说的不是同一回事:

$50K 段:意思是"下个月还不上信用卡"$300–500K 段:意思是"扣完一切剩不下多少存款"$1M+ 段:意思是"我的现金流被 RSU vesting 周期、deferred comp、K-1 税基这些东西卡得很紧,4 月可能要 margin loan 来交税"

这是同一个词,在不同收入段里,描述完全不同的财务状态。

---Long Angle 2024 高净值调查(成员中位数百万级)显示。住房占总支出 28%,儿童与教育占 13%,假期平均 $12,254/年这种结构看,$1M–$2M 段的家庭其实支出占收入比例急剧下降——他们花得多,但花不完。

到 $2M+ 这个段,真正的"月光"基本只剩三种情况:

极端 lifestyle 爆炸型:私飞、游艇、艺术品、超豪宅——这种人是少数中少数,但媒体放大效应大。流动性管理失败型:净值很高但都在私募/房产/期权里,现金流被锁住——这是华尔街高管、医生 group practice partners、PE 合伙人最常见的状态。故意月光型:DAF 全捐了、家族 trust 都设好了、私人 family office 控制现金流——这种"月光"是设计出来的,不是失控。

----媒体喜欢"$500K 也月光"这种 hook,因为它符合反直觉 + 普通读者能想象的双重门槛。但 $1M、$2M 的细分数据没人做调查,部分原因是这群人不在媒体的目标读者群里——他们的财务问题不是"月光",而是"resource allocation under abundance"。

这确实不是大部分读者群考虑的问题。(欢迎各位富婆们分享样本)

但我觉得更值得借鉴的其实是:

传统宏观模型把储蓄定义为 income − consumption。但 Fagereng 指出:这个定义混淆了两件根本不同的事。

考虑两个家庭,都是年收入 $100K,年消费 $90K:家庭 A:工资 $100K,消费 $90K → "储蓄" $10K(放进银行账户) 手里没有任何会升值的资产家庭 B:工资 $100K,消费 $90K → "储蓄" $10K(放进银行账户) 但手里持有 $1M 的股票,这一年涨了 5% = +$50K 这 $50K 没有变现,继续在账上

传统定义下,A 和 B 的储蓄率都是 10%。但这两个家庭的财富积累速度根本不在一个数量级——A 这一年净值 +$10K,B 这一年净值 +$60K。

这两个数字在底层人群里几乎重合(他们没有会升值的资产),但在富人那里,gross 远大于 net。

富人的财富是 "asset price-driven" 的(他们持有正确的资产 + 不卖) → 财富不平等更多是被资产价格驱动,而不是行为驱动。

top 1% 的财富积累,有更大的比例来自资产价格增长,并不是来自更高的主动储蓄。

财商