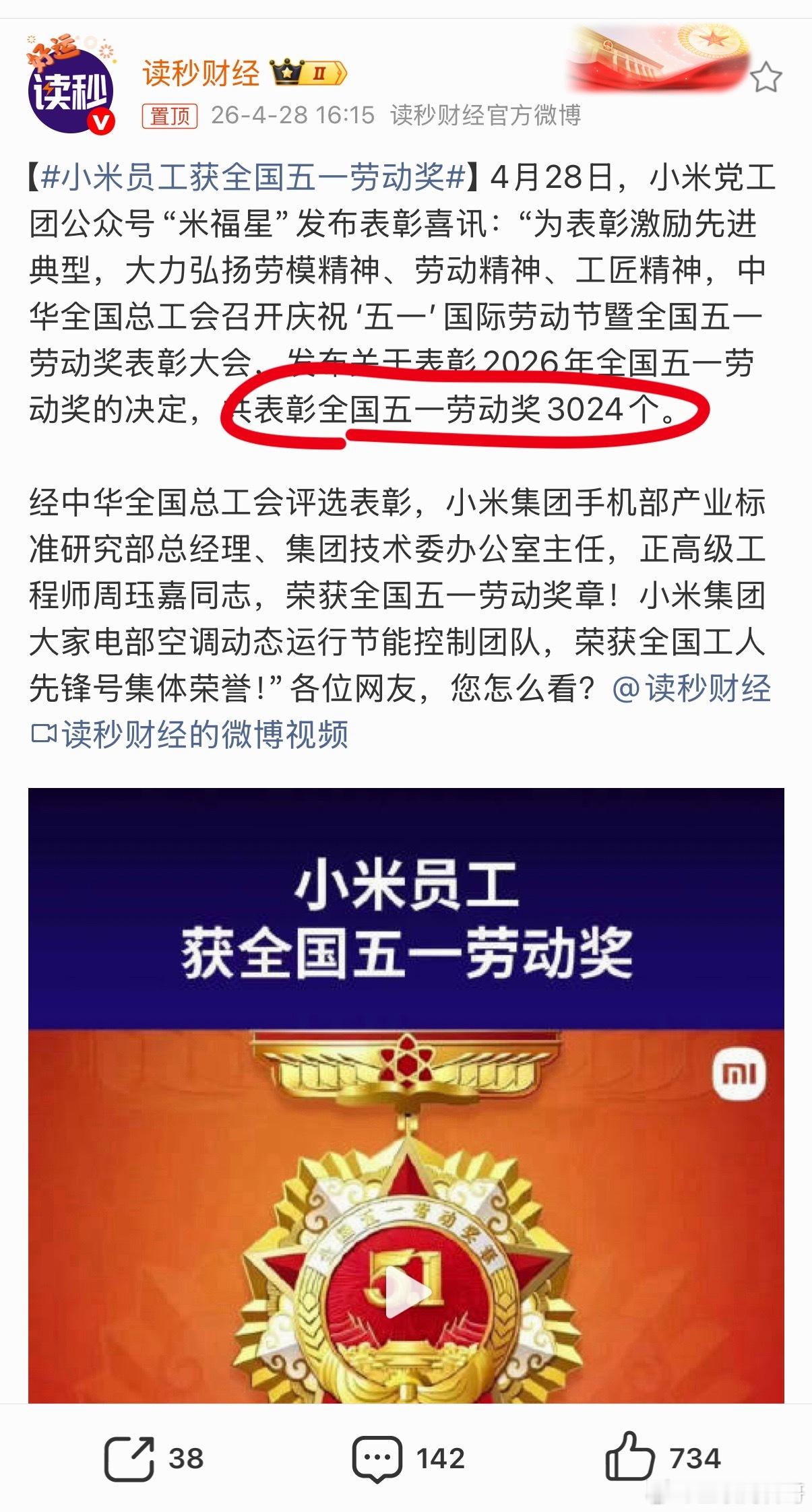

四家车企销量相近,为什么小米的市值却是蔚小理总和的两倍?

2026年1-4月,蔚来交付11.2万辆,理想约12.9万辆,小鹏9.4万辆,小米约10.9万辆。四家卖得差不多,但市值天壤之别:蔚小理在1168-1461亿港元之间,小米却高达7522亿港元。

问题来了:为什么?

首先,小米几乎是靠两款车(SU7、YU7)就撑起了这个销量,而且已实现年度盈利(2025年汽车业务经营利润9亿)。 蔚来、小鹏还在季度盈利边缘挣扎,理想虽然盈利但靠的是增程L系列,纯电i6还在爬坡。从车型研发效率和单车盈利能力看,小米汽车业务的市值理应领先蔚小理。

其次,我们做个减法: 假设小米汽车业务值2000亿(蔚小理均值约1300亿),那么手机+家电业务只剩约5500亿。这个数字是什么概念?美的2025年营收4091亿,市值约6185亿;格力营收1908亿,市值2243亿;海尔营收3004亿,市值2346亿。小米仅靠空调、冰箱、洗衣机等大家电,2025年大家电收入增速超23%,空调出货850万台,增速24%。家电业务的规模已接近格力,但市值却远低于美的——这显然低估了。

尤其值得注意的是,小米空调的份额紧咬格力,线上市场已多次单月超越。 随着武汉自建工厂投产,供应链垂直整合,小米家电的利润率和份额都有望进一步提升。而且,小米不止空调——冰箱、洗衣机、净水器、扫地机,每个品类都在快速渗透。

能同时打通“人车家”全场景生态的,国内只有华为和小米。 华为没上市,小米是唯一的投资标的。这种生态溢价,在传统家电和手机公司的估值模型里完全找不到参照。所以,回到问题:小米的股价高吗?

如果只看手机,16倍PE确实不算便宜;但如果把它看作“人车家”生态的唯一上市载体,6000多亿的“手机+家电”市值,对应美的6000多亿、格力2000多亿的估值,叠加仍在高速增长的汽车业务——这个价格,真的不算高。