盘后千亿级利好!CPU板块悄然走强,AI架构重构+国产替代双驱动

五月A股开局活跃,半导体、AI算力等科技板块集体爆发,但高位股尾盘出现资金兑现,市场分歧加剧。此时,曾被GPU光环掩盖的CPU板块正逆势走强,成为资金新焦点——这不是短期炒作,而是AI产业底层逻辑重构的信号,叠加供需紧张与国产替代窗口,千亿级赛道迎来高景气周期。

一、供需失衡+业绩炸裂,CPU进入高景气

全球CPU龙头业绩全面超预期,供需关系持续收紧,行业量价齐升逻辑明确。

海外巨头业绩爆表:英特尔季度营收、净利双超预期,数据中心AI业务与先进代工高增;AMD一季度业绩爆发,盘后直接上调预期,预计2030年服务器CPU市场规模突破1200亿美元,复合增长率翻倍。

全球涨价潮持续:主流厂商集体上调商用及服务器CPU价格,年初至今现货、合约价普涨,交货周期拉长至6个月,高端型号库存告急、产能远不及订单需求。

成本刚性支撑涨价:先进制程产能紧张、封装良率要求提升、原材料及物流成本上行,本轮涨价周期具备持续性。

二、AI Agent重构算力逻辑,CPU从配角变核心

过去AI训练依赖GPU,CPU仅负责调度,配比仅1:8至1:12;如今AI智能体(Agent) 崛起,彻底逆转算力结构。

Agent核心依赖CPU:AI Agent需自主规划流程、调度海量请求、管控运行状态,这些多线程、强统筹工作是CPU强项,GPU难以胜任。

算力配比拉平至1:1:为适配Agent落地,行业CPU与GPU配比从1:8-1:12拉平至1:1,复杂场景进一步提高CPU配置,叠加机房扩容,CPU需求迎来翻倍增长。

虚拟化放大产业链弹性:单颗CPU核心数提升,企业通过虚拟化拆分虚拟算力单元,1颗CPU配套多份软件授权,进一步放大产业链价值。

三、国产替代窗口大开,本土CPU迎黄金发展期

海外产能紧缺、价格暴涨,叠加国内供应链自主需求,本土CPU迎来从补充到核心的跨越。

技术与生态成熟:多年攻坚后,国产CPU实现生态全适配,办公、AI推理、数据调度场景全覆盖,本土配套产能补齐,摆脱海外依赖。

大厂采购加速替换:国内互联网巨头、算力中心及重点行业,加速导入国产CPU,行业机构预测本土CPU市场份额持续提升,逐步渗透核心算力场景。

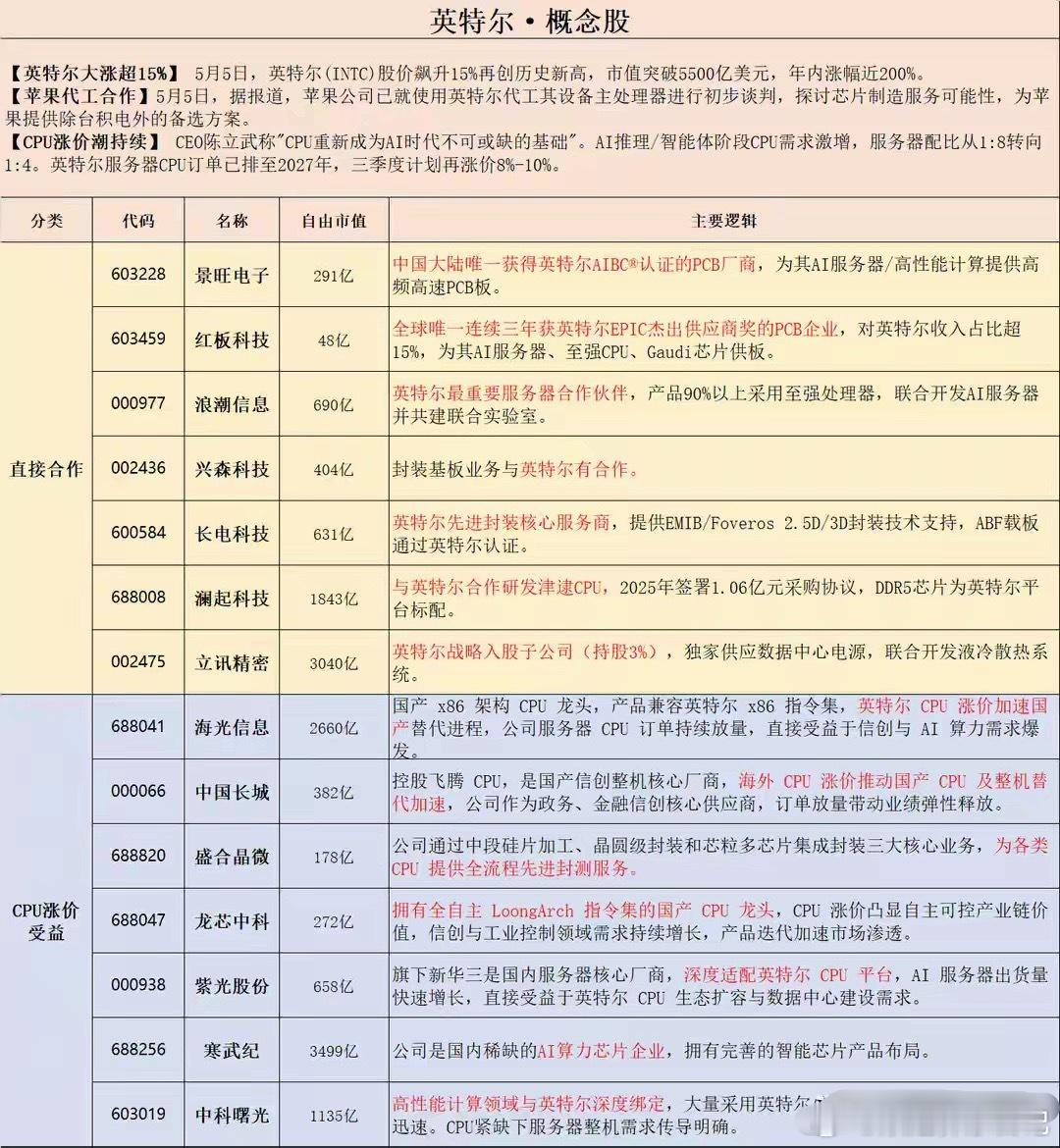

核心标的(A股):

海光信息(688041):国产x86服务器CPU龙头,AMD永久授权,市占率超55%,AI服务器+数据中心双驱动。

龙芯中科(688047):自主LoongArch架构,信创CPU龙头,安全等级最高,适配政务、军工等核心场景。

澜起科技(688008):内存接口芯片全球龙头,深度绑定英特尔、AMD,CPU放量直接受益。

结语

CPU板块走强,是业绩兑现、供需失衡、AI架构重构、国产替代四大核心因素共振的结果。在高位科技股分歧加剧的当下,具备技术实力与生态优势的本土CPU厂商,有望开启闷声上涨行情,成为五月A股核心主线之一。