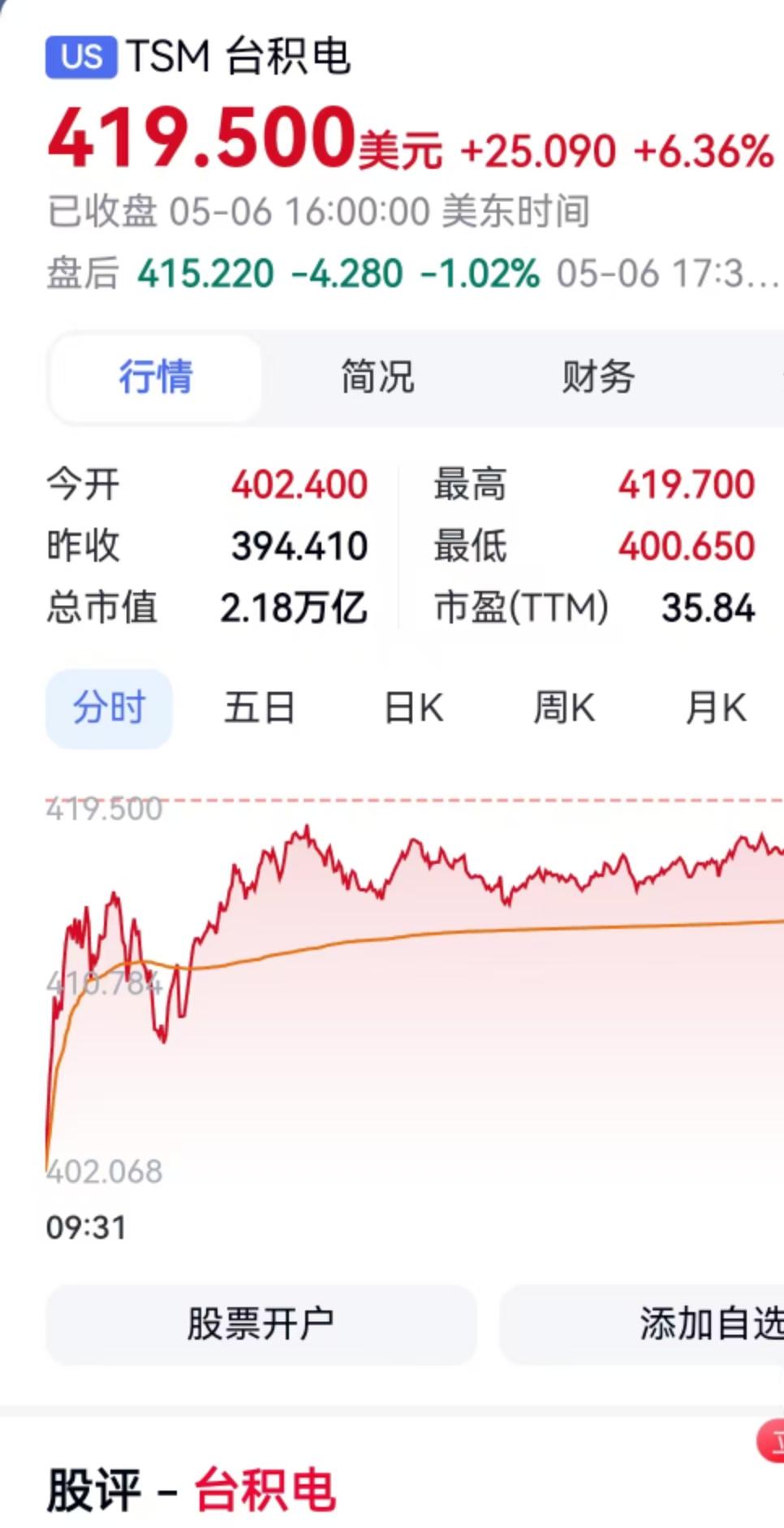

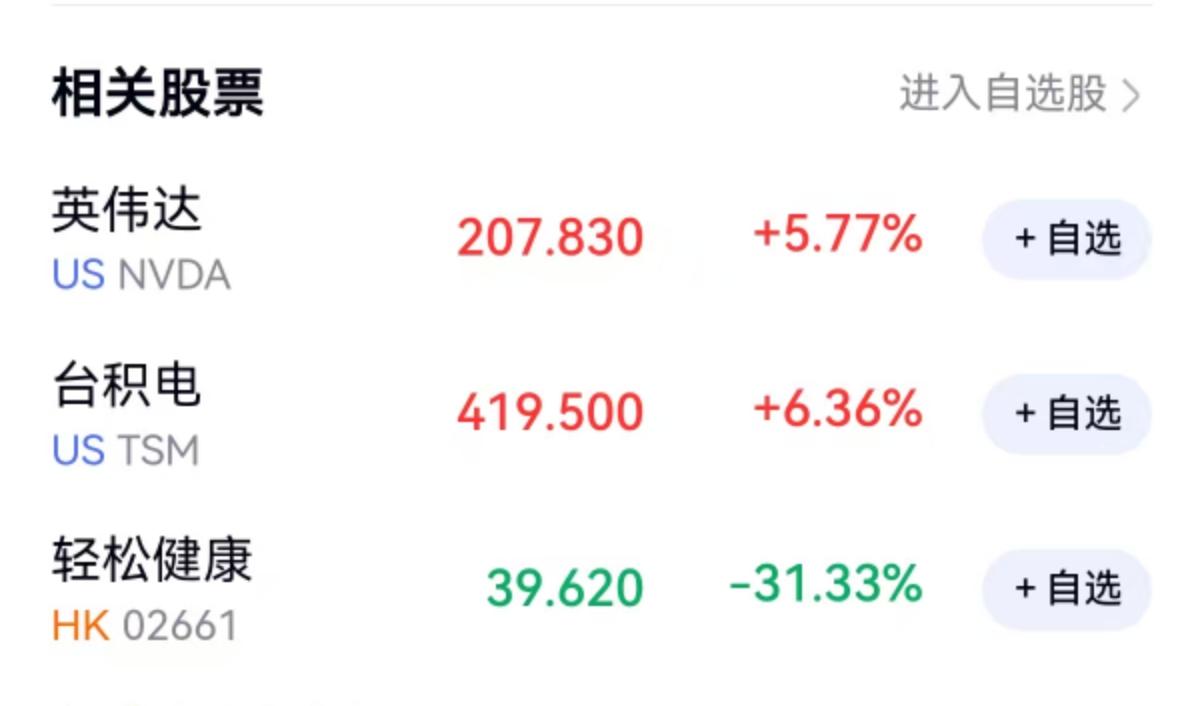

5月6日亚太股市刚一开盘,芯片板块直接用一根拔地而起的大阳线点燃了资金情绪,存储巨头们的业绩和股价同步进入“炸裂”状态。新浪财经等媒体披露的产业细节勾勒出了一幅清晰的图景:底层存储供应商正把大量产能强行切换到具备更高溢价空间的AI算力相关产品线上,整个芯片市场的定价权彻底倒向了卖方。

剥开这层狂热的表象去抠硬核的商业逻辑,高毛利从来不是这波AI浪潮凭空捏造出来的红利,它本质上是半导体行业极其残酷的成本结构所决定的结构性宿命。晶圆代工和存储制造属于重资产领域的极端代表,一条先进产线动辄百亿美元起步,设备折旧费如同吞金兽。这直接导致了一个铁律:产能利用率每爬升一个百分点,被摊薄到每颗芯片上的固定成本就会呈指数级下滑。叠加技术代差带来的壁垒,手里捏着最先进制程和核心专利的巨头,天然握着绝对的定价权,这种定价权能让他们的毛利率长时间横在高位,不受短期周期波动的太多干扰。

面对这样一份看似无懈可击的“高成长”财报,真正在产业里摸爬滚打的人却嗅到了不一样的味道。在各大投资社区的讨论区里,一条获得极高共鸣的评论直指核心:这不过是换了一件更高大上的外衣来涨价。稍微回溯一下产业史就能发现,前几年全球存储芯片市场几乎形成了一种诡异的“按年涨价”节奏,彼时最常用的理由是“韩国某某仓库又起火了”、“日本某地地震导致光刻胶断供”。从当年的“物理断供”演变到如今的“算力需求倒逼”,戏路换了,剧本的终点依然是提价。在国产替代尚未在高端产能上形成实质性规模突破的当下,这种由少数海外巨头掌控话语权的涨价循环,依然具备极强的惯性。

把视野拉宽到整个宏观经济盘面,芯片和资源股的狂飙背后,其实站着另一组冷峻的数据对比。有市场资金敏锐地察觉到,除了科技主线和上游资源品在死扛大盘,那些代表着传统经济基本盘的板块正在经历深度的估值回踩。资金并非变多了,只是在避险和追高的本能驱使下,发生了极端的虹吸效应。当海量热钱为了追逐存储芯片的“卖家市场”溢价而疯狂涌入时,传统实体经济的利润空间和流动性正在被无形中挤压。

理解了这层错综复杂的关系,普通投资者在面对眼花缭乱的财报时就能多一分清醒。芯片巨头的业绩炸裂是真实的,AI带来的增量需求也是真实的,但由少数玩家利用成本结构优势和产能调度权所催生出的超额利润,同样真实地潜伏着周期反噬的风险。当潮水般的资金一边推高科技股估值,一边无视传统板块的回落时,市场的分歧已经不在基本面里,而在情绪的钟摆里。对看客而言,看清“业绩上涨”到底是需求爆发带来的量价齐升,还是寡头垄断下的变相收割,才是这轮芯片狂潮里最实用的一门必修课。

以上内容仅供参考和借鉴