最近这段时间,大家有没有发现API中转站这个词,出现在公众视野的频率非常高。

从猎豹移动的傅盛,到孙宇晨亲自下场推出B.AI,再到后面特朗普家族下场推出WorldClaw,感觉已经开始往有点魔幻的方向走了。

中转站这门生意本身逻辑不复杂,就是批发Token再零售,赚差价。

但有个更值得想的问题是:倒卖是低端玩法,真正把Token生意做到最大规模的人,在做什么?

IDC刚刚公布了一组数据,把这个市场的轮廓画得非常清晰。

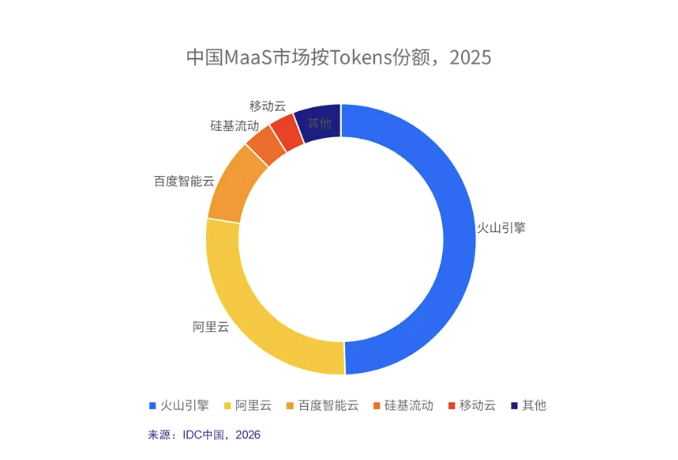

12025年,中国企业级MaaS市场的Token调用量达到了1944万亿,比2024年的114万亿整整涨了16倍,几乎换了一个量级。

这个数字本身已经足够震撼。

但更值得看的,是在这1944万亿里面,火山引擎一家就占了49.5%。

49.5%,接近中国市场的一半。

而且,这个统计数据是基于各大云厂商对外部客户提供的大模型公有云服务调用量,不包含自有业务调用。

值得一提的是,这是IDC连续三次出报告,火山引擎连续三次排第一。

2024年全年占46.4%,2025年上半年扩大到49.2%,2025年全年再涨到49.5%,连着三次排第一,份额还在往上走。

可能有人会说,份额第一没什么稀奇的,毕竟哪个行业没有个老大?

但我的第一反应是:这不应该啊。

市场竞争那么激烈,Token价格一降再降,新入局的玩家越来越多,按理说头部的份额应该被稀释。

但事实恰恰相反。

2

在聊份额为什么能持续扩大之前,我想先跟大家聊一个更基本的问题:MaaS这门生意,本质上是在卖什么?

MaaS,全称Model as a Service,翻译过来就是模型即服务。

你不用自己部署大模型,而是可以直接通过云平台直接调用别人训好的模型,按Token用量付费。

表面上看,还是在卖API调用。但其实,它卖的是算力、模型能力和工程效率的打包服务。

我们要知道,大模型行业的迭代速度极快。如果一家企业想自己部署大模型,就必须跟着这个节奏不停地折腾。

比如你是一个教育公司,想给你的在线课程加一个AI辅导功能,你得去采购GPU,搭集群,找算法团队把模型调好,然后部署上线。光这套流程,至少几个月,投入可能上千万。

所以对大多数企业来说,自己养一个模型运维团队跟着模型迭代节奏跑,根本不现实。

但如果用MaaS,你可以直接在云平台上选一个模型,接个API,就能跑起来了。

MaaS的核心价值,就是把大模型从一个需要重资产投入的技术项目,变成了一个可以按需取用的基础设施。

模型更新,平台自动切版本,企业什么都不用管,只需要关心调用。

而且,成本结构也不一样。Token是大模型服务的最小计量单位,通过MaaS平台以Token为单位调度,可以把闲置算力也利用起来。

这跟共享经济的逻辑一样,整体效率更高,分摊到每个用户的成本更低。平台调用量越大,规模效应越明显,推理成本就能进一步降下来。

而这,也是MaaS这门生意的护城河所在。

3

但这只能解释为什么MaaS这个方向对了,还不能解释为什么火山引擎能拿到将近一半的市场。

因为如果只看2024年的第一名,还可以说它是先发优势,毕竟2024年5月豆包大模型就对外推出了,做得早自然份额大。

但到了2025年,这一年MaaS市场的入局者急剧增加,竞争变得非常激烈。

整个市场Token调用量暴涨16倍,基数变大了,玩家变多了,在这种情况下份额还能从49.2%扩大到49.5%,就不是先发优势能解释的了。

我分析了一下,这里面有几个值得关注的因素。

首先是战略定力。

从各种公开信息来看,MaaS一直是火山引擎最核心的战略优先级。

有行业媒体报道过,火山引擎内部对大模型收入的考核非常严格,销售如果没有大模型相关的收入,其他业务做得再好也不行,2026年的MaaS营收目标据说要翻5倍以上。

其次,飞轮效应。模型能力本身是一回事,但MaaS竞争的核心其实是平台能力。

调用量越大,模型训练的反馈数据越多,模型迭代的方向越准确。模型越强,吸引来的用户越多,调用量继续增大。

这个飞轮一旦转起来,后来的追赶者就很难靠单纯的降价追上来,因为你降的是价格,他靠的是积累。

谭待之前说过一个观点:只有在真实场景中落地,用的人越多,调用量越大,模型才会越来越好。

调用量不只是收入的来源,也是模型进化的燃料。

这个逻辑其实不新鲜,微软Azure已经验证过类似的路径了。

企业一旦把大模型真正接进业务,后续的需求会自然延伸到存储、检索、数据库这些底层服务上,整体云支出会系统性抬升。

大模型是入口,MaaS是起点。

4

那么,竞争的下一个焦点会是什么?

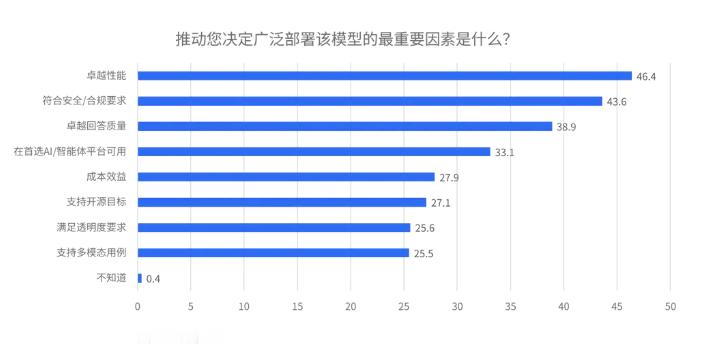

IDC的报告里提到一个很有意思的发现,很能说明市场正在发生什么变化。

他们调研了一批企业客户,问这些企业在选择MaaS服务的时候,最看重什么。

结果排名前五的因素依次是:模型性能、安全合规、回答质量、平台可用性、成本效益。

注意,成本排在最后。

这也说明,在当前这个阶段,企业还在解决能不能用、稳不稳定、安不安全的问题,还没有进入精细化比价的阶段。

但这不代表成本不重要,IDC也明确指出,随着Token消耗规模持续增长,成本迟早会成为核心挑战。

这个节点可能比很多人预期的来得更快,因为IDC预计2026年的Token消耗量还会再涨20倍。

5

说到底,整个MaaS市场的竞争,正在悄悄发生一次重心迁移。

MaaS市场的竞争正在从单纯的价格战,转向价格、性能和工具链支持的综合竞争。

当企业想做智能体开发、想做模型调优、想做效果评测的时候,平台给不给得了一站式的支持。

Agent场景尤其典型,一个复杂的Agent任务要经历多轮推理、多次工具调用,光是调通这个流程,就需要完善的调试和编排工具。

从这个角度看,当前各家能打的Token价格战,可能是MaaS竞争里最后一段相对简单的阶段。

接下来的竞争,会更复杂,也会更考验积累。

MaaS市场的爆发才刚刚开始,但它的格局,比很多人意识到的要收拢得更快。