全球修复、中国主导!地上泳池配件赛道:刚需+升级双轮驱动

核心结论

支架式地上泳池核心配件经历“冲高—回调—复苏”周期,2024年触底回升,全球需求稳健释放;中国是全球最大供给基地,三大产业集群成型,龙头企业份额过半,中长期基本面扎实,不惧短期关税、原料波动压力。

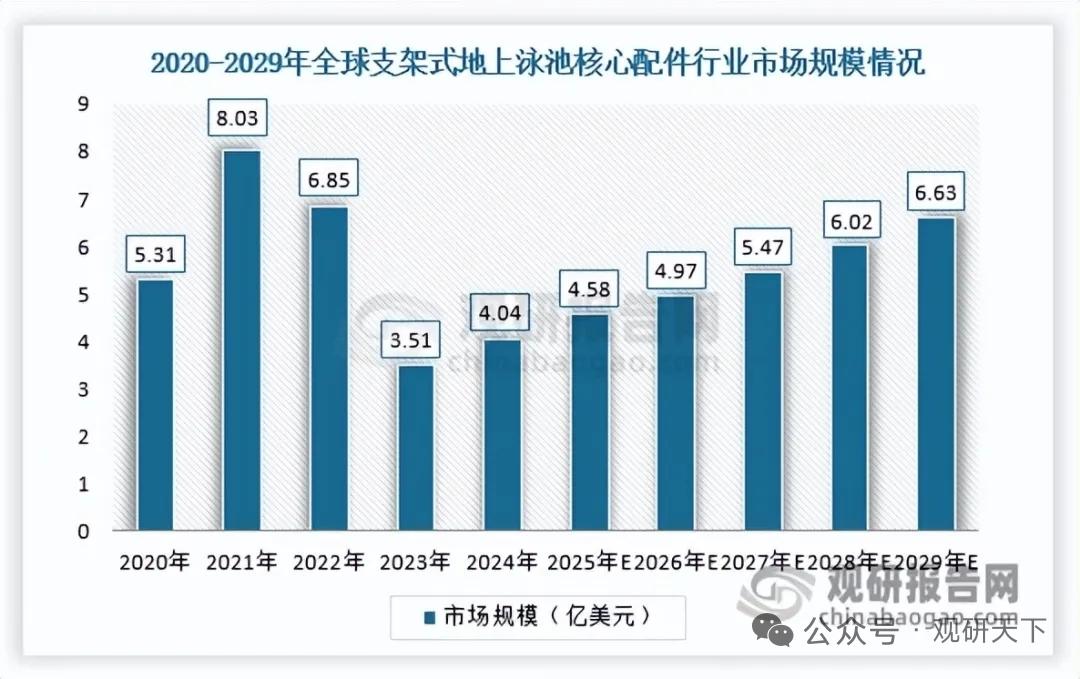

一、行业周期:触底反转,稳步修复

- 历史走势:2021年全球规模达8.03亿美元峰值;2023年深跌至3.51亿美元(-56%),去库存剧烈。

- 复苏拐点:2024年4.04亿美元(+15.1%),进入修复通道。

- 未来预测:2029年预计6.63亿美元,2025—2029年CAGR约11%。

- 中国市场:2024年0.35亿美元,2029年预计0.59亿美元,增速高于全球。

二、需求硬核:三重动力,刚需稳固

1. 健康户外刚需:全球户外爱好者2025年达15亿(2020年7.6亿),年增14.6%;地上泳池低成本、易安装、可移动,成家庭夏季休闲首选。

2. 存量替换+升级:保有量累积,维护/更换/智能化改造成基本盘;变频水泵、智能水质监测、高耐腐蚀涂层推动均价上行、毛利抬升。

3. 海外市场扩容:北美(占全球40%)、欧洲为核心市场;亚太从“奢侈品”转“大众消费品”,中产渗透提速。

三、中国优势:全球供应核心,三大集群成型

- 产业地位:全球90%以上支架泳池配件产自中国,是全球核心供应基地。

- 三大集群:

- 福建厦门:泳池支架、塑料配件集中

- 广东广州/惠州:水处理设备(过滤/水泵)强

- 江苏/河北:金属支架、扶梯产能密集。

- 龙头垄断:威邦运动2024年全球份额53.05%,绝对龙头;与百适乐(Bestway)长期绑定,产品远销欧美 。

四、核心配件清单(高价值)

- 泳池支架:SPCC/SPCD钢管+接头,承重稳定,成本占比高。

- 过滤/水泵:循环过滤核心,变频化升级,溢价高。

- 钢壁/卡扣:高端泳池骨架,彩涂板材质,强度高。

- 扶梯/撇渣器:配套刚需,工程塑料/金属材质。

五、风险与韧性:压力不改长期逻辑

- 短期压力:国际贸易关税、PVC/钢材价格波动、下游季节性周期。

- 长期韧性:

- 中国制造成本+供应链+集群优势难替代。

- 产品高端化+智能化打开盈利空间。

- 存量替换+海外新兴市场(南美、东南亚)提供持续增量。

六、核心受益企业

- 威邦运动:全球份额53.05%,龙头地位稳固,IPO冲刺中 。

- 泳乐/蓝想:国内第二梯队,性价比优势,电商渠道发力。

- 意万仕/浪鲸:水处理配件细分龙头,技术壁垒高。

以上信息仅供参考,不构成投资建议。