5月15日法治在线报道,安徽芜湖,一名银行行长在梳理贷款情况时,意外发现有22笔房贷同时出现断供,总金额超过2000万元,而且这22名贷款人几乎在同一时间失联。行长随即报了警,警方介入调查后发现,这些贷款人彼此并不认识,但情况却很相似:大多是外地人员,本身没有真实购房需求,却集中购买了老旧二手房。

芜湖那家银行的行长回忆起那天下午的时候,说不上来具体是哪一刻开始不对劲的,就是突然发现系统里一批贷款账户的状态变了。

原本显示“正常还款”的22个账户,在同一轮更新后,几乎同时跳成了“逾期未还”,而且没有任何提前预警。

更奇怪的是,这22个人连联系方式都开始失效,电话打不通,短信没人回,像是同一时间集体从城市里消失了一样。

最开始银行内部还以为是系统批量延迟,或者数据同步出了问题。毕竟一次出现几十万、上百万的贷款逾期并不罕见,但22个账户同时断供,而且金额集中在2000多万这个级别,就显得不正常了。

行长让风控部门逐个核查客户信息,这一查,问题就开始往更奇怪的方向走。

这22个人分布在不同地区,表面上看身份各不相同,但仔细一对比,他们有几个共同点:都没有本地购房记录,名下没有其他资产,收入证明也都集中在一个相似区间,看起来像是被统一“设计”过的。

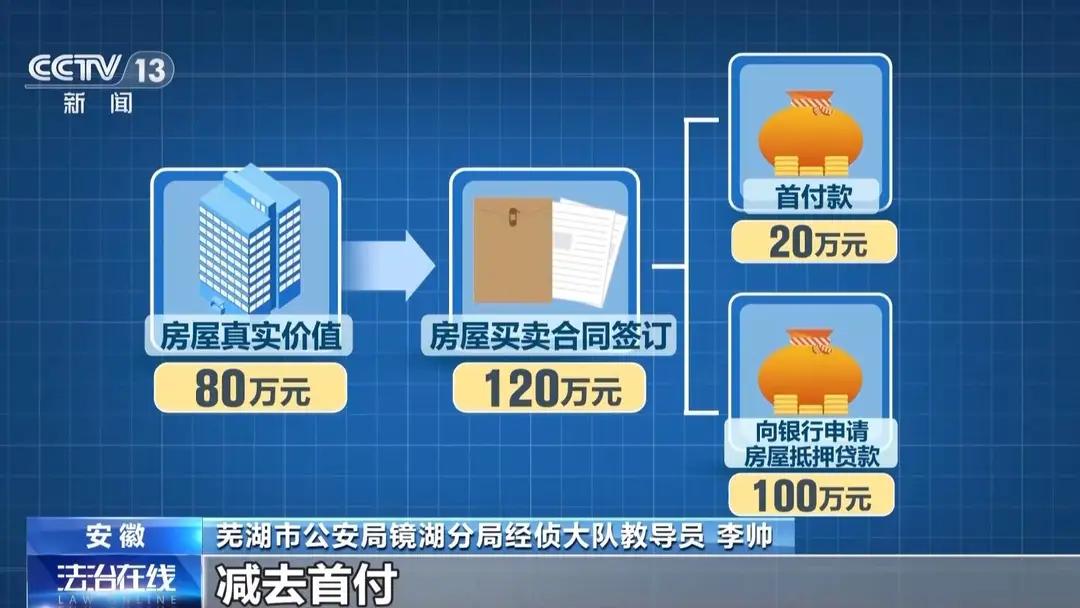

警方介入后,第一步就是去查房子。结果发现,这些贷款买下来的所谓“房产”,几乎清一色都是老旧小区的二手房,有些甚至是安置房或者房龄很高的老破小。

按市场行情,这些房子本来值不了多少钱,但在贷款材料里,价格却被抬高了一倍甚至更多,有的从五十多万被写成一百万出头。

更关键的是合同问题。这些交易合同看起来都是正常买卖,有中介、有房东、有签字盖章,但实际上里面存在明显的“阴阳价格”。

真实成交价和贷款申报价完全不一致,差额部分被人提前设计好流向,最后被一条隐蔽的资金链分走。

再往下查,背后的操作方式就更系统化了。办案人员发现,这根本不是零散操作,而是一整套流水线模式。

先有人专门在市场上找急售房源的房东,这些房东往往资金紧张,或者急着变现,只要有人愿意“高价收”,就愿意配合签合同。另一头,则是被包装出来的“贷款人”,也就是所谓的背债人。

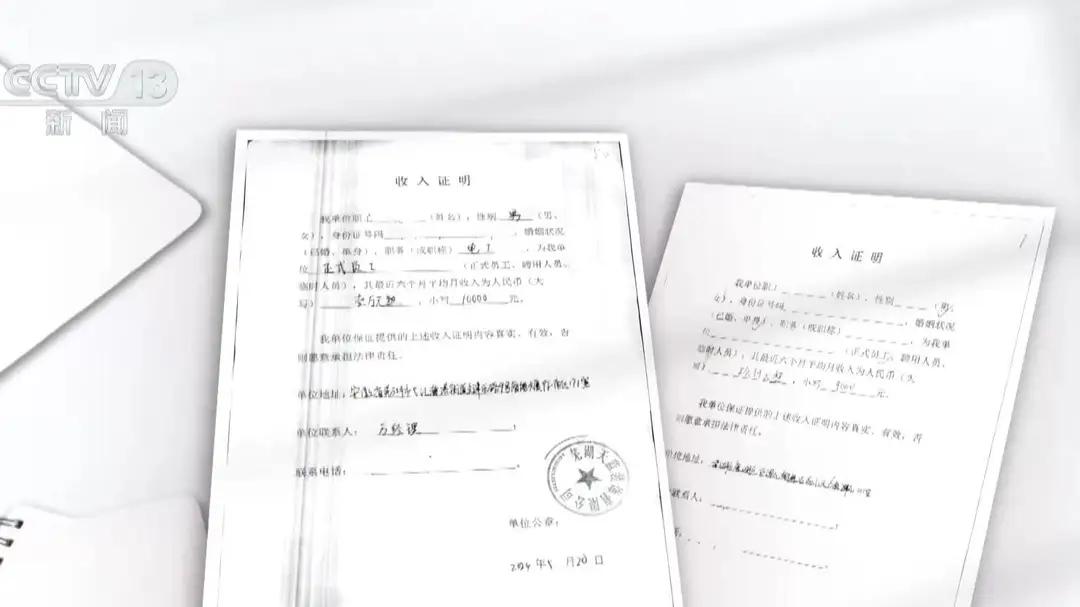

这些背债人大多并不真正打算买房,有些甚至连房子都没去看过。他们被介绍人带着去签字,流程很快,有人负责帮他们准备材料,包括收入证明、工作证明、银行流水,几乎是一条龙服务。

对他们来说,唯一的“代价”就是拿到一笔几千到几万不等的好处费。

收入证明这一块做得非常统一,基本都写成月收入8000到10000之间。这个区间看似合理,不高不低,刚好卡在银行风控模型的“安全带”范围里。

贷款批下来之后,钱就会流进购房流程。表面上看是正常的房产交易,但实际上其中一部分资金会被迅速转走,流入中介和组织者手里。

为了让银行系统不马上察觉异常,这些贷款在前期还会被“养着”。所谓养贷,就是由中间人帮忙按时还款几个月甚至一年,让账户保持良好记录,避免立刻触发风控。

等到系统确认这些账户“信用正常”之后,背债人开始统一断联,同时,贷款开始集体断供,银行这边才意识到问题彻底爆了。

警方顺着资金流和中介链条往上追,很快锁定了一个关键人物吴某。

他之前在银行系统工作过,对贷款审批流程非常熟悉,知道哪些材料容易过审,哪些环节风控最弱,也清楚银行在贷后管理中的盲区在哪里。

在他的设计里,这整套模式几乎是围绕“规避风控”搭建的。

更隐蔽的是,这些背债人本身往往对后果没有足够认知。他们以为只是“借个名”,拿点辛苦费,帮别人走个流程,过段时间就结束了。

但实际上,一旦贷款形成,他们就变成了法律意义上的债务人,房贷、征信记录、甚至刑事风险都落在他们头上,很多人后面才发现问题已经失控。

银行方面后来也复盘了整个流程,发现很多风险信号其实早就存在。比如同一中介集中提交材料、收入证明格式高度一致、房产类型过于集中在低价值老旧房源,这些都是明显异常点。

但在审批压力和流程效率的影响下,这些细节并没有被充分拦截。

随着案件深入,涉案人员陆续被控制,涉案金额也被确认超过2000万元级别。对银行来说,这不仅是资金损失的问题,更是风控体系被系统性利用的一次典型案例。