想想巴菲特会怎么做?

周一顺周期消费又是阴跌的一天......

不追高科技,就一直拉高科技诱多。

不割肉消费,就一直杀跌极限逼空。

套路虽然老套,但是好用。

周一白酒继续下跌0.95%,马上创出6年新低。

难受吗?当然难受!

市场无底线下杀给人的恐惧感……

持续渗透,久久不散。

最近的行情确实糟心,无法细看。

我把巴菲特1969年致股东的信找出来再仔细看了一遍。

在个人声誉和基金收益的巅峰期,巴菲特主动宣布清盘苦心经营了 13 年的巴菲特合伙人基金。

那个时候,市场投机把老巴的头也搞得非常大。

艰难的时候,想想巴菲特会怎么做很有借鉴意义。

回顾下1969年的美股市场环境。

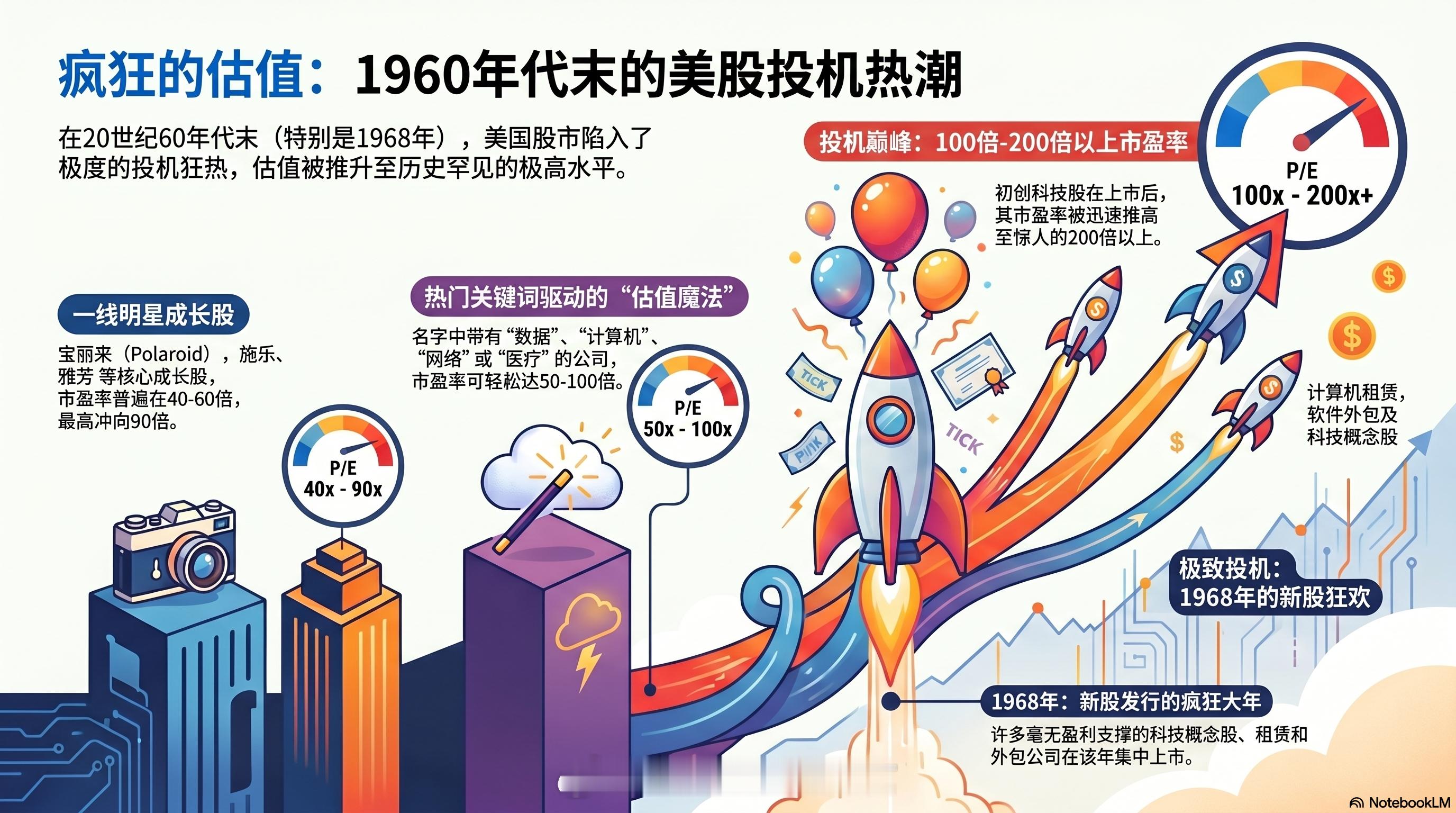

在1968年开始,美股正处于“Go-Go时代”最后的疯狂顶峰。

1968年度最低点(3月21日): 825.13点。

1968年度最高点(12月31日左右):985.21点。、

道指年内最大涨幅为19.40%。

1968年道琼斯工业平均指数的年度收益率为4.27%,若计入股息的总收益率约为 +12.99%。

市场疯狂进行概念炒作与并购狂潮,热衷于炒作“综合企业集团”概念。

诸如ITT、Litton Industries 等公司,通过不断发行高估值的股票去兼并其他完全不相干的传统企业,借此在财报上制造出虚假的高增长。

当时的情况和现在A股很像。

蓝筹滞涨,垃圾股飞天 。

一线明星成长股: 诸如宝丽来(Polaroid)、施乐(Xerox)、雅芳(Avon)等当时如日中天的成长股,市盈率普遍维持在40倍至60倍 之间,部分甚至冲向 80倍至90倍,如宝丽来一度高达90倍。

当时只要公司名字里带有“数据(Data)”、“计算机(Computer)”、“网络/控制(Cyber)”或者“医疗护理(Care)”,其平均市盈率就能轻松达到 50倍至100倍。

初创科技股与新股: 1968年是新股发行的大年,许多毫无盈利支撑的科技概念股、计算机租赁公司以及软件外包公司,在上市后市盈率迅速被推高至100倍甚至200倍以上。

1968年,像道指包含的传统工业蓝筹股表现相对平淡,但市场上的中小型成长股、高科技概念股估值飞上天。

只要故事讲得好,市盈率就能被炒到天上去。

华尔街年轻一代的基金经理们对本杰明·格雷厄姆的“价值投资”嗤之以鼻。

他们崇尚动量投资也就是趋势投资,比拼谁能以更快的速度追涨杀跌。

市场上充斥着高周转率和极度激进的投机行为。

到了1968和1969年,市场上那些便宜、有安全边际的股票,即巴菲特擅长捡的烟蒂股已经彻底绝迹。

即便是资质平平的公司,估值也贵得令人发指。

巴菲特不得不告诉合伙人。

现在市场环境恶化,对未来的投资收益很不利。

他认为当时的投资环境变得极度令人沮丧,市场充满了投机行为和对短期利润的狂热追求。

破净股烟蒂股的机会已经干涸。

同时,由于合伙基金的资金规模已经达到一亿美元,小规模的投资标的对整体净资产的增长已无法产生实质性影响。

面向完全不熟悉的市场狂热,他坦言自己无法适应现在的市场环境

不想为了迎合一种自己不理解的游戏规则,而毁掉过去积累的优秀业绩记录。

为了保持过去13年的优秀记录,留给合伙人好印象,他情愿清盘。

清盘后,他给了合伙人两个选择。

一个方案是让他价值投资同门师弟,也就是大名鼎鼎的红杉基金比尔鲁安接手合伙人的一部分资金。

另一个方案是他亲自为合伙人挑选优质债券。

也就是说,面对不堪的投机市场,巴菲特也想逃避。

难受到不想玩,是人之常情。

现在2026年,我们也遇到一样的困难。

我们依然在持有,但是子弹也见底了。

只能靠分红下来,继续买入了。

市场血流成河的时候买入并持有,即使流的是自己的血。a股基金财经

风险提示:

短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。