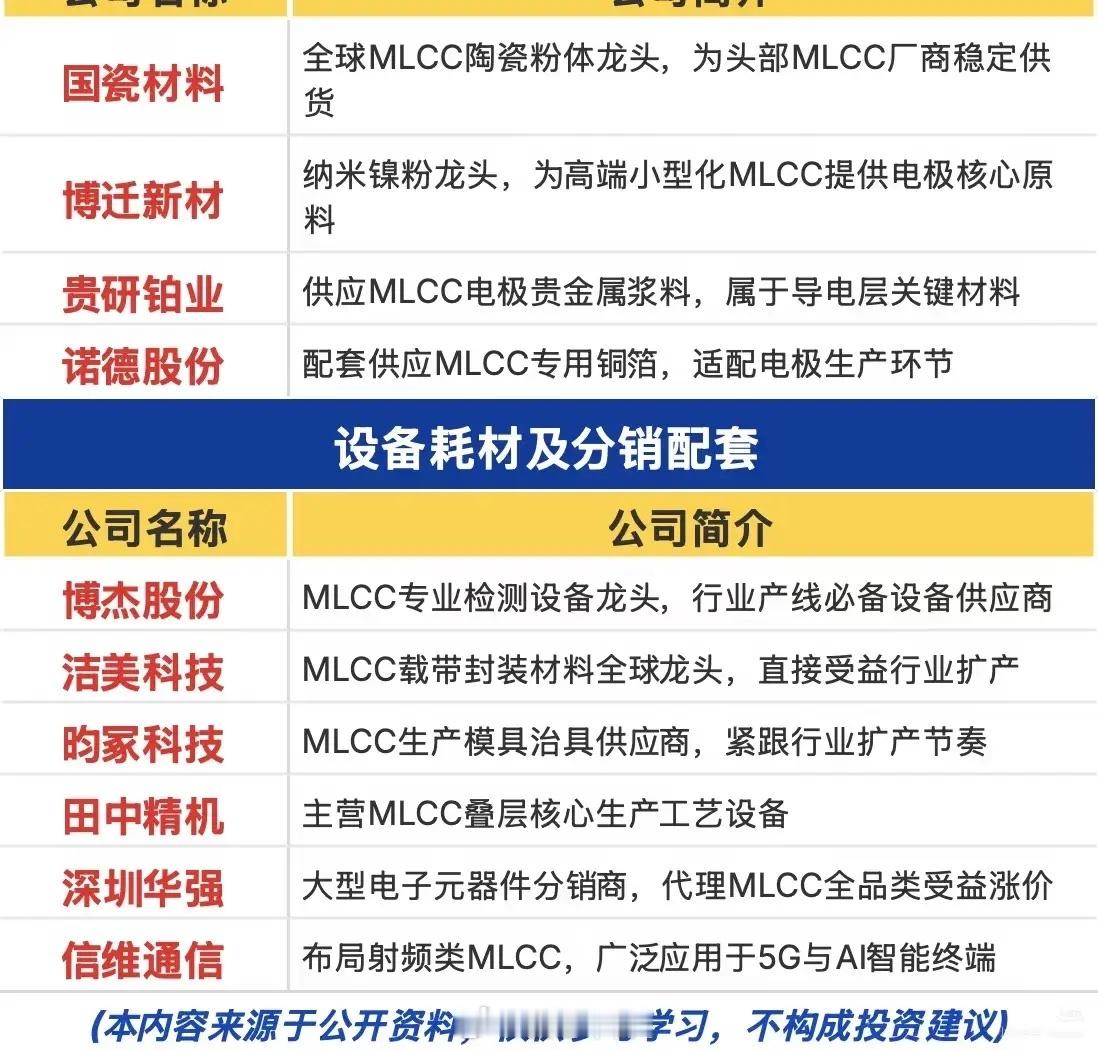

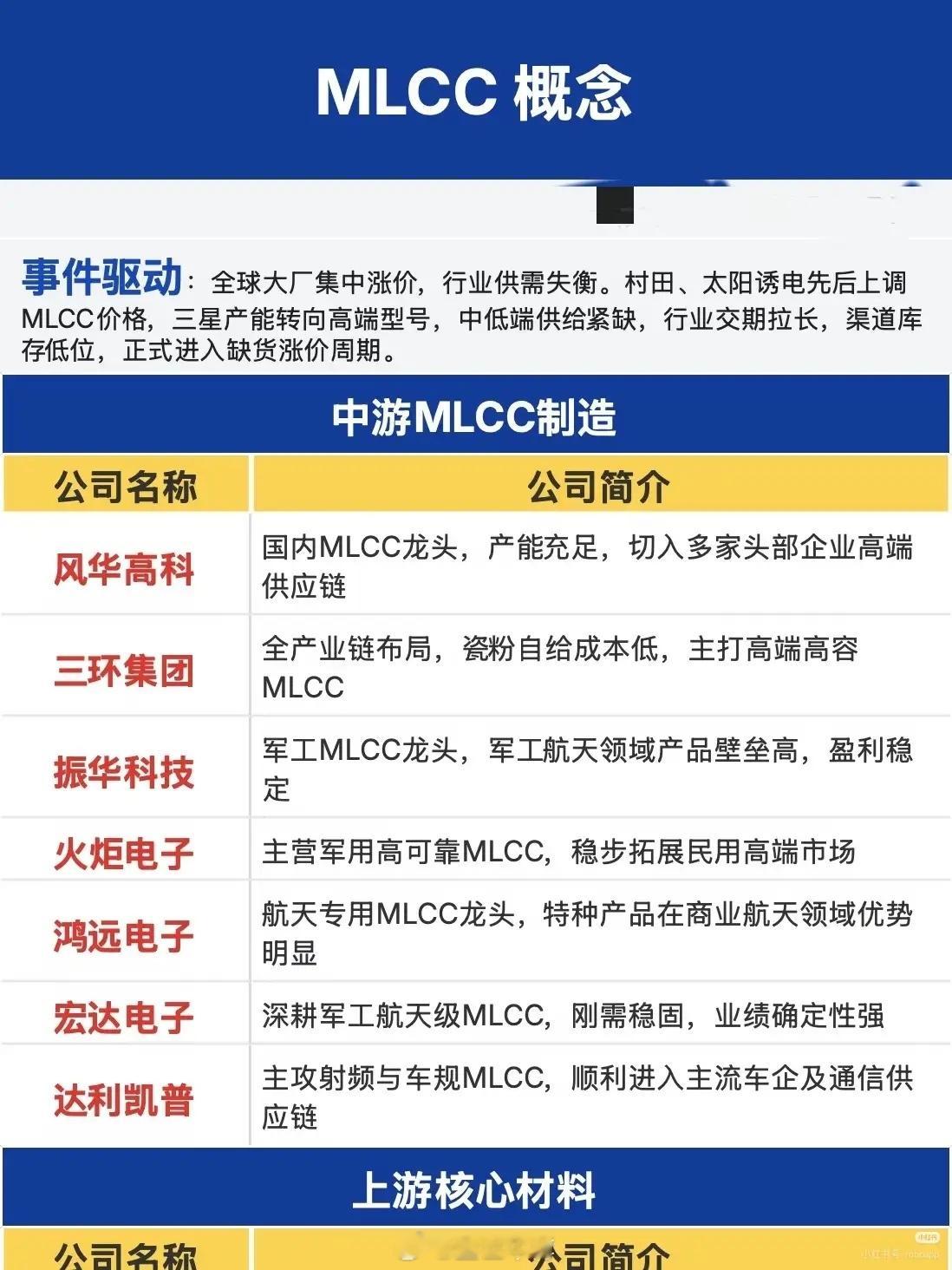

从“白菜价”到“香饽饽”,MLCC的涨价潮里藏着怎样的投资密码?你敢信吗?曾经论斤卖的MLCC,如今正掀起一轮全球性的缺货涨价潮。村田、太阳诱电先后上调价格,三星将产能转向高端型号,中低端市场直接被掏空,渠道库存见底,交期拉长——这颗被称为“电子工业大米”的小小电容,正上演着一场供需失衡的反转大戏。很多人可能没听过MLCC,但你的手机、汽车、基站里都离不开它。它是电路里的“稳定器”,小到耳机、大到新能源车,每一件电子产品都需要成百上千颗MLCC。过去十年,它因为技术成熟、产能过剩,价格一直被压在地板上,很多厂商甚至靠赔本走量维持。但谁也没想到,一场巨头的战略收缩,直接改写了行业格局。核心逻辑很简单:供给端的主动收缩撞上了需求端的持续爆发。全球三大巨头中,村田、太阳诱电直接涨价,三星主动砍掉中低端产能,转向高毛利的高端车规、射频MLCC。而另一边,AI终端、新能源车、5G基站的需求却在狂飙。一台新能源车需要上万颗MLCC,一台AI服务器的用量是普通PC的数倍,供需缺口被瞬间拉大,涨价潮自然一触即发。这场风暴里,国内产业链正在迎来前所未有的替代机遇。我们可以沿着产业链,把受益标的看得清清楚楚。中游制造环节,是最直接的受益者。风华高科作为国内MLCC龙头,产能充足,已经切入多家头部企业的高端供应链;三环集团凭借全产业链布局,瓷粉自给降低成本,主打高端高容型号;军工赛道的振华科技、火炬电子、鸿远电子,凭借高壁垒的军工航天级产品,业绩确定性极强;达利凯普则在射频与车规领域打开了市场,顺利进入主流车企供应链。上游材料环节,是产能扩张的“粮草”。国瓷材料作为全球MLCC陶瓷粉体龙头,是所有厂商的核心供应商;博迁新材的纳米镍粉、贵研铂业的贵金属浆料、诺德股份的专用铜箔,分别占据了电极材料的关键环节,直接受益于行业扩产需求。设备与配套环节,则是扩产潮的“卖水人”。博杰股份的检测设备、洁美科技的载带封装材料、田中精机的叠层设备,都是行业扩产的刚需;深圳华强作为分销商,代理全品类MLCC,直接受益于涨价带来的渠道利润;信维通信布局的射频MLCC,更是踩中了AI与5G的风口。市场已经提前给出了反应,相关板块的热度正在持续升温。但要提醒的是,涨价周期的红利不会一直持续,技术壁垒、产能爬坡、客户认证,才是决定企业能否吃到红利的关键。从“无人问津”到“供不应求”,MLCC的逆袭故事,本质上是国产替代与产业周期共振的结果。对于投资者而言,这不是一场短期的概念炒作,而是一次产业链格局重塑的长期机遇。只有那些真正掌握核心技术、能在高端市场站稳脚跟的企业,才能在这场涨价潮里,把红利变成实打实的业绩。股市有风险,投资需谨慎。再热闹的风口,也要看清脚下的路。