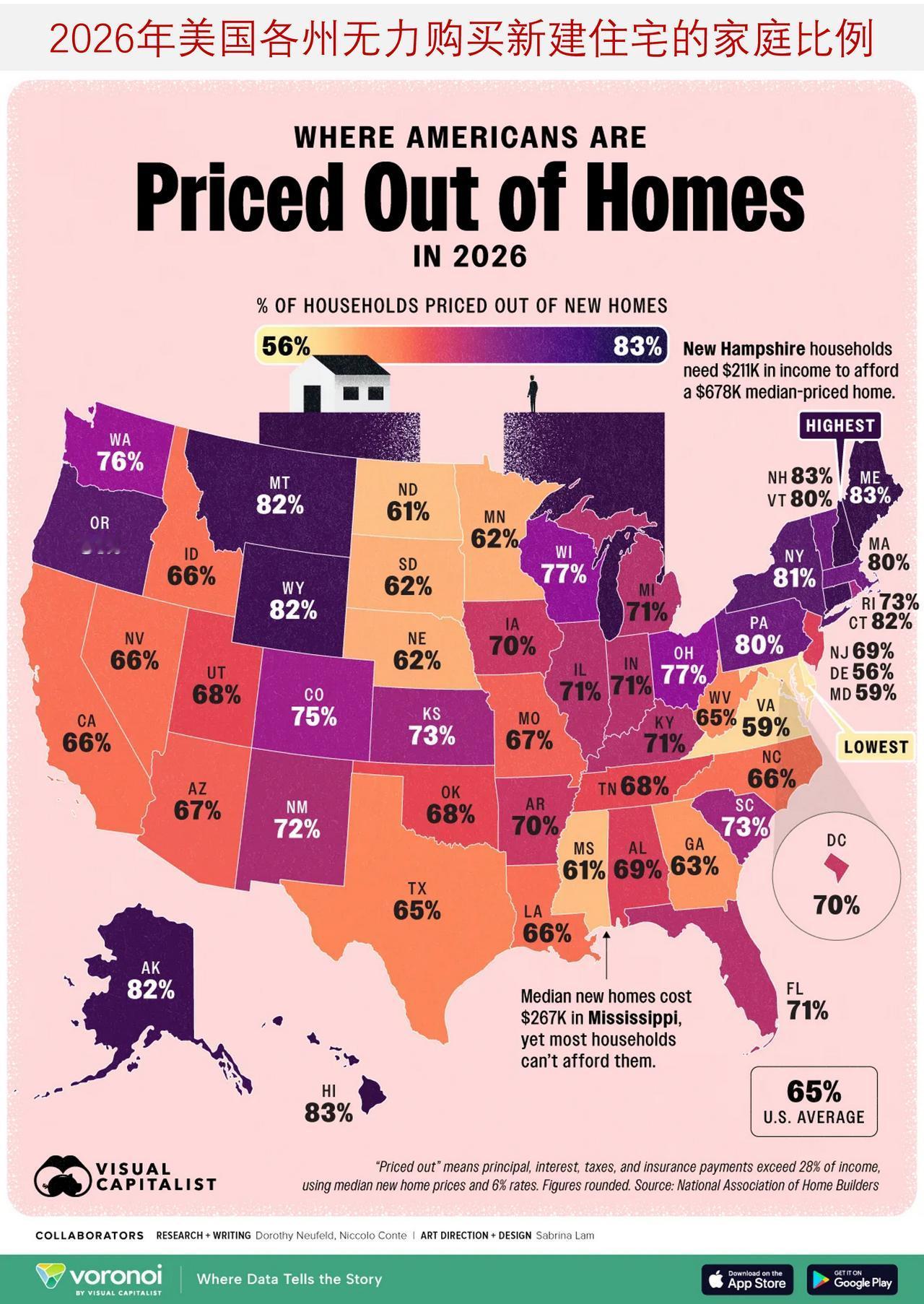

65%的美国家庭无力购买新房,各州情况有何不同?

美国全国住宅建筑商协会(NAHB)的一项新分析显示,根据当前房价和抵押贷款利率,65%的美国家庭被排除在新建住宅市场之外(即无力购买新建住宅)。

在美国部分地区,情况更为极端。超过80%的家庭无法负担新建住宅,这凸显出住房可负担性缺口的普遍性。

下面地图展示了2026年美国各州无力购买新建住宅的家庭比例。根据新建住宅价格中位数和6%的抵押贷款利率,若住房总成本(本金、利息、税费和保险)超过家庭收入的28%,则该家庭被视为“无力购买”。

——美国人最无力购买新房的地区

在极端情况下,购买新房几乎遥不可及。在新罕布什尔州,83.4%的家庭无力购买一套中位价的新建住宅。

共有11个州至少有80%的家庭被排除在新房市场之外。

虽然夏威夷州和马萨诸塞州等高成本州属于住房可负担性最低的地区,但缅因州和怀俄明州等其他州的情况表明,住房可负担性压力已不再局限于大型都市区。

——住房可负担性问题不只是沿海地区的困扰

最引人注目的发现是,这一问题已普遍存在。

即使在密西西比州(新房价中位数26.7万美元)和西弗吉尼亚州(新房价中位数30.9万美元)等成本较低的州,大多数家庭仍然无力购买新房。尽管这些地区的购房者只需年收入低于9万美元——相比之下,住房可负担性最低的市场需要年收入超过20万美元——但这一门槛对许多人来说仍然遥不可及。

换句话说,搬到成本较低的州已不再是可靠的解决方案。相反,数据指向一个更深层次的问题:全美范围内,收入增长已跟不上住房成本的上涨速度。

尽管现有住房可能比新建住房更实惠,但这些数据凸显了一个关键制约因素:进入市场的大部分新建住房供应,对大多数家庭来说已经遥不可及。

——整体现状

随着新建住房价格的上涨速度持续超过收入增长速度,能负担与不能负担新建住房的人群之间的差距正不断扩大。这一变化正在重塑美国人的居住地点、财富积累方式,以及住房所有权是否仍可实现。

如果连成本最低的州,大多数想购买新房的家庭都无力负担,那么一个难以回避的问题就出现了:购房者实际上接下来还能去哪里?