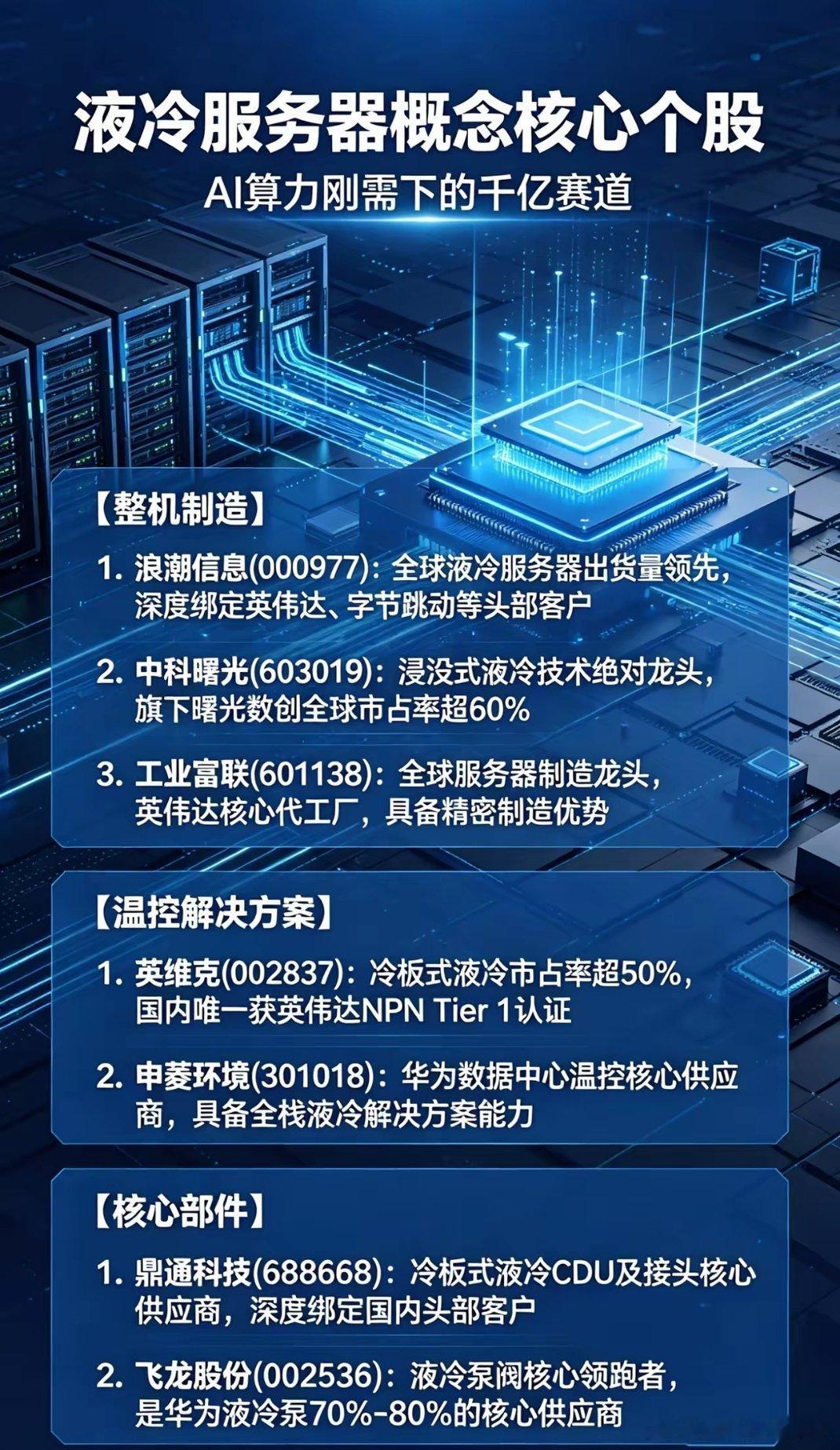

液冷服务器:AI算力刚需赛道及核心标的简析AI算力高速扩容下,高端芯片功耗激增,叠加数据中心PUE管控政策落地,液冷服务器成为高密度算力的核心刚需。2026年行业将迎来规模化放量节点,市场规模向千亿迈进,产业链龙头将充分享受行业红利。一、行业爆发三大核心动因1. 算力需求倒逼英伟达新一代芯片功耗大幅提升,传统风冷散热已达上限。液冷散热效率远高于风冷,可有效压低数据中心PUE,是高端AI算力中心的唯一适配方案,2026年多数AI服务器将搭载液冷系统。2. 政策硬性约束工信部划定数据中心PUE红线,东数西算枢纽、新建智算中心强制推广液冷,存量风冷设施也将逐步改造,政策推动行业渗透率快速提升。3. 产业落地成熟冷板式液冷适配现有机房,国内企业突破核心零部件技术,成本优于海外产品;行业标准逐步统一,巨头纷纷布局,液冷已具备大规模商用条件。二、产业链核心龙头标的(一)整机制造- 浪潮信息:全球液冷服务器龙头,全技术路线布局,头部AI客户绑定深厚,交付能力强劲。- 中科曙光:浸没式液冷标杆,核心专利充足,获英伟达认证,智算中心订单增长迅猛。- 工业富联:头部服务器代工厂,英伟达核心合作伙伴,高端液冷服务器量产实力突出。(二)温控解决方案- 英维克:液冷温控龙头,获海外大厂认证,海外订单充足,盈利水平领先。- 申菱环境:华为核心液冷供应商,全栈方案完善,深度绑定算力生态。- 高澜股份:全场景液冷技术全覆盖,深耕IDC改造,客户资源优质。(三)核心零部件- 鼎通科技:液冷接头、CDU核心供应商,英伟达认证加持,业绩高速增长。- 飞龙股份:泵阀核心厂商,双大厂认证,订单与产能持续扩张。- 三花智控:全球制冷部件龙头,液冷板、换热器供货头部企业,增长确定性强。三、投资逻辑与风险投资主线优先布局整机、温控高壁垒龙头,以及零部件细分冠军,聚焦技术、客户、产能具备优势的标的,规避无核心竞争力的边缘企业。风险提示技术路线迭代、行业价格战、政策落地不及预期、上游原材料价格波动。总结液冷是AI算力发展的必备配套,在算力、政策、产业三重驱动下行业进入高速增长期。2026年行业放量在即,产业链龙头有望实现业绩、估值双提升,是硬科技领域优质投资方向。