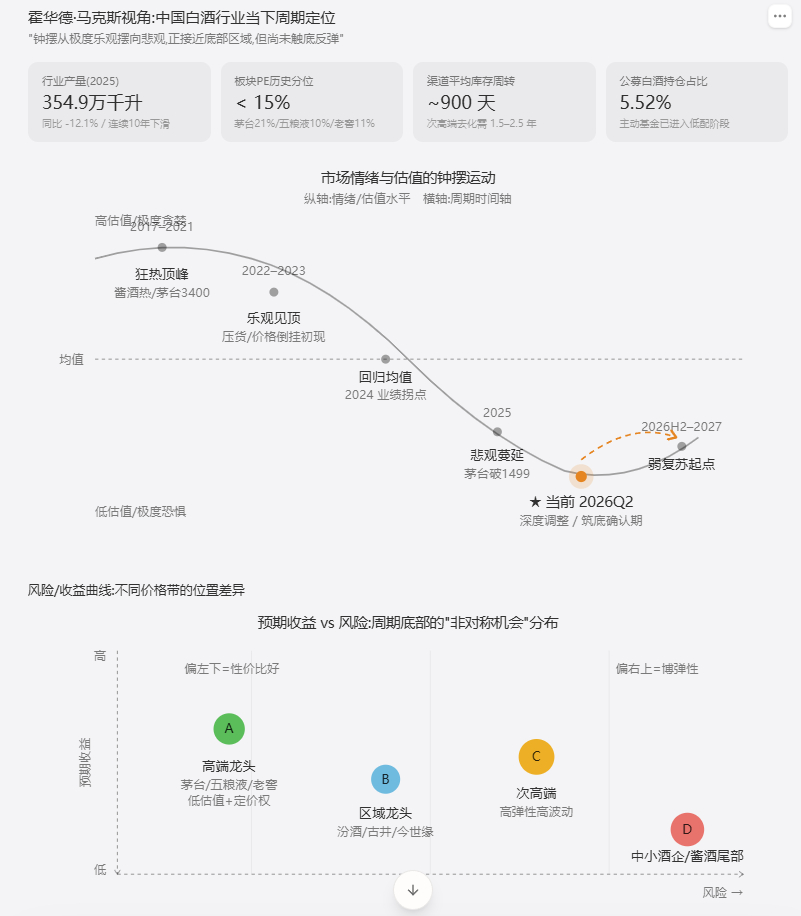

以马克斯的钟摆理论判断,中国白酒行业正处于"长周期下行末段—筑底确认期",钟摆已从2021年的极度乐观甩向悲观一侧的低点附近,但尚未真正触底反弹,大约相当于周期表盘的"7点钟方向"。

一、我们身处哪一个周期:不止一个,而是三个周期的叠加

如果让我(马克斯)审视当下的中国白酒,我首先会拒绝"白酒只有一个周期"的简化叙事。在《周期》中我反复强调:经济周期、企业盈利周期、信贷周期与心理周期总是相互嵌套、彼此放大。今天的白酒行业正是一个典型样本——它同时被三个周期向下拉拽。

第一个是宏观需求周期。 中国正处于地产去杠杆与商务消费降温的中段,白酒作为典型的"商务社交润滑剂",它的盈利与PPI、固定资产投资增速高度共振。国家统计局数据显示,2025年白酒产量354.9万千升,同比下滑12.1%,产量已连续十年负增长,从2015年的1358万千升萎缩了近75%。这不是周期波动,这是结构性的"水位下降"。

第二个是行业自身的库存与产能周期(康波中的基钦周期)。 上一轮深度调整是2012-2015年的"八项规定"出清,茅台批价从2300元腰斩至880元,用了3年才完成去库存。本轮自2022年开始,2017-2021年的"酱酒热"埋下的产能堰塞湖至今仍未消化:行业平均存货周转天数高达900天,意味着按当前销售速度,需要近2.5年才能消化掉积压库存;次高端社会库存的真实去化周期被估算在1.5–2.5年。

第三个,也是我最看重的——心理周期。 2021年时,几乎所有人都相信"白酒是永续的好生意"、"高端酒永远涨价"、"茅台是社交硬通货";到了2025年12月,飞天茅台批价跌破被市场视为"图腾"的1499元,情绪从"任何价格都值得买"180度反转为"白酒是夕阳产业、Z世代不喝白酒、估值锚已经崩塌"。这种情绪的转向幅度,本身就是周期定位最有效的标尺。

二、当下处于周期的什么位置:筑底,但未触底

我的判断是:白酒行业大致处于"衰退末期—萧条早期"的过渡带,即周期下半场的"7点钟方向"。这一判断基于六组可验证的指标:

第一,估值已进入历史极端便宜区间。中证白酒指数PE历史分位数低于15%,茅台、五粮液、泸州老窖2000年以来的PE分位数分别为21%、10%、11%,五粮液和老窖几乎触及二十多年最便宜的水位。

第二,资金筹码已经"干净"。2025年三季度末白酒板块占公募基金重仓比例仅5.52%,主动基金已进入低配状态——这意味着卖压最大的浪潮已经过去。我在《周期》中反复说:"当所有人都已经卖出时,谁还能继续把价格往下砸?"

第三,情绪指标处于冰点。茅台2026年罕见地放弃量化经营目标,东方证券测算1-2月剔除茅台后行业销售额下滑20-25%,中小酒企出现欠税潮(贵州安酒、衡昌烧坊、丰谷酒业等),这些都是典型的"萧条期"特征,而不是"衰退期"特征。

第四,头部企业开始主动出清——这是周期底部的关键行为。茅台打破8年1499元指导价、推动"代售/寄售"市场化改革;五粮液暂停转码收货、补贴渠道;洋河"用业绩换空间"主动减少供货。当龙头放弃报表,转而修复渠道生态时,意味着行业领导者已经承认底部、开始为下一轮做准备。 这与2014-2015年茅台、五粮液主动降价去库存的剧本高度相似。

第五,"五底"中已经确认了三底,缺动销底和报表底。政策底(扩内需)、库存底(高端去化彻底)、批价底(飞天稳定在1545元,普五稳在790-800元,国窖850元)已经出现;但动销底需要等2026年中秋国庆双节验证,报表底大概率在2026Q3之后才会出现"前低后高"。

第六,结构性破坏依然真实存在,这正是马克斯所说的"周期底部并不舒适"。Z世代对白酒"祛魅"、商务场景萎缩、产业从"渠道压货模型"切换到"真实动销模型"——这些不是周期性问题,而是结构性问题。它们决定了下一轮周期的高点不会再回到2021年的水位,即"巅峰被重构"。

合起来看:钟摆已经摆到接近极端悲观的一侧,但还在缓慢爬升的转折点上。 这正是我最熟悉的位置——风险已被市场充分定价,但收益尚未被定价。

三、风险/收益曲线下的非对称机会

马克斯方法论的核心,从来不是预测拐点,而是评估当前价格下的"风险/收益不对称性"。在周期底部区域,优秀资产的下行空间被估值压缩,而上行空间被周期复苏打开,出现的是教科书式的"非对称回报"。但白酒内部分化极大,绝不能一刀切。

A 类:高端龙头(茅台/五粮液/泸州老窖)——左下区域,最佳风险收益比。 这是我作为马克斯最愿意配置的位置。理由有三:其一,品牌护城河决定了它们具有真实的定价权,茅台2025年单品销量仍微增0.73%,毛利率91%以上,这种"印钞机"属性在调整期反而被低估;其二,估值已修复至历史底部分位10-21%,股息率达到3.6-4.2%,即使行业复苏延后,持有期收益也由分红托底;其三,头部集中度持续提升,行业洗牌期它们是结构性受益方。建议仓位:核心底仓,可分批左侧建仓,接受6-12个月的"无聊期"。

B 类:区域龙头与全国化次高端中的强者(汾酒、古井贡、今世缘等)——中间区域,需要精选。 它们具备区域护城河或品类红利(如清香型的汾酒受益于年轻化、低度化趋势),但同样背负着次高端价格带的库存压力。建议:不重仓单一标的,以小仓位组合方式持有,等待2026年中报后批价与动销的双重确认信号。

C 类:次高端弹性品种——右上区域,博弹性而非性价比。 次高端300-800元价格带是本轮调整的"重灾区",库存最高、价格倒挂最严重,机构判断其修复要滞后到2028年。但反过来,一旦商务消费回暖,弹性也最大。这是"高赔率低胜率"的位置,只适合用很小仓位作为"看涨期权"持有,绝不能成为重仓。

D 类:中小酒企、二三线酱酒、依赖渠道压货模式的品牌——右下区域,价值陷阱。 这是我会明确回避的区域。它们正面临产能闲置、欠税、渠道流失、资金链断裂的多重挤压,部分中小酒企的库存消化周期长达6-10年。便宜的不一定是机会,可能只是更便宜的开始。马克斯的原话是:"花5美分买了一张面值1美元的钞票,但那张钞票可能其实只值2美分。"

四、给投资者的具体建议

第一,用周期定位决定方向,用估值与基本面决定个股。当下的白酒板块,方向上是"右侧博底部反转"的合适位置,但操作上必须左侧分批,因为没有人能精准预测拐点。我的经验是:在底部区域,早买半年比晚买半年更有意义,但一次性All-in是傲慢。建议把目标仓位拆成3-5份,在未来6-12个月内分批吸纳。

第二,只买"穿越周期能力被验证过"的资产。本轮调整的残酷之处在于,它会真正分出"真名酒"与"伪名酒"。复盘2013-2015年,茅台、五粮液、洋河、汾酒最终穿越了周期,而很多当年风光一时的二线名酒至今没能恢复。优先选择有原酒储备、有品牌力、有渠道改革决心的龙头——这是最高确定性的位置。

第三,关注四个高频领先指标,不要被报表迷惑。一是飞天茅台批价(目前稳定在1545元附近,若回升至1700元以上是关键信号);二是酒企合同负债环比(经销商打款意愿的真实温度计);三是渠道库存周转天数(从900天向健康水平300天回归的速度);四是次高端批价(普五、国窖、青花20、梦之蓝M6+的修复节奏)。这四个指标的同步改善,才是真正的"右侧确认"。

第四,控制仓位与时间预期,做好"再下跌20%"的心理准备。马克斯反复说:"周期底部从来不是一个点,而是一段过程。" 即便我判断当前处于7点钟方向,从这里走到9点钟可能还需要12-18个月,期间会有反复。把白酒仓位控制在权益资产的10-20%以内,留出加仓子弹,才是真正的逆向投资纪律。

第五,警惕两个真正的长期风险。一是消费代际断层——Z世代对白酒文化的祛魅是结构性的,不是周期性的,这意味着下一轮高点不会回到2021年的疯牛水平,慢牛而非疯牛是大概率;二是消费税改革的政策悬剑——任何针对从价税基或征税环节的调整,都可能再造一次估值重击。因此,对白酒板块的长期合理预期,应该是"5-10%的年化复合回报+股息",而不是2016-2021年那种戴维斯双击的辉煌。

最后用我自己最常说的一句话作结:"在投资中,凡事一旦明朗,就为时已晚。" 当下的白酒行业,数据并不漂亮、情绪并不舒适、拐点并未明确——这恰恰是逆向投资者应该开始认真审视的时刻。 区分清楚自己买的是"周期底部的优质资产"还是"价值陷阱",才是穿越本轮周期的唯一答案。白酒投资