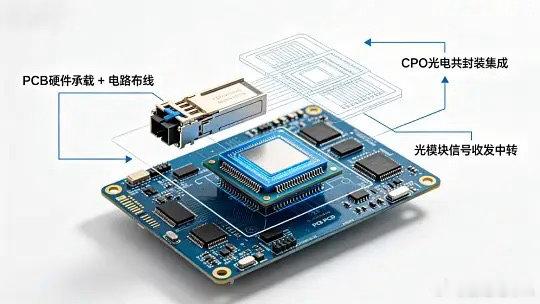

国产替代纵深推进,五大光电子核心标的梳理算力基建与AI需求倒逼供应链自主可控,国产光电子产业正从“组装代工”向“核心材料”突围。在光纤、CPO、光晶体、光器件及激光器五大领域,长期被海外“卡脖子”的环节正迎来系统性替代窗口。一、 光纤光缆:算力网络的“地基”板块逻辑:中国光纤产能占全球超50%,但在超低损耗(ULL)及多芯光纤等高端领域,国产化率正从30%向50%冲刺。AI数据中心内部互联(DCI)对带宽需求激增,推动特种光纤订单排期延长,国产厂商凭借成本优势及快速交付能力加速替代。核心标的:* 长飞光纤(601869):全球光纤预制棒龙头,唯一掌握三大预制棒技术并产业化,深度受益“东数西算”及AI数据中心互联。* 亨通光电(600487):全产业链布局,在海底光缆及跨洋通信领域打破海外垄断,是算力网络跨区域互联的核心标的。* 中天科技(600522):特种光纤龙头,在空芯光纤等前沿领域布局领先,广泛应用于5G及算力网络建设。二、 CPO与光模块:全球竞争力的“尖兵”板块逻辑:CPO(光电共封装)市场规模预计2025年达26亿美元,年复合增长率超30%。国产厂商在800G/1.6T高端光模块全球市占率超40%,已深度绑定英伟达、亚马逊等头部客户,硅光技术路径为国产厂商绕过高端芯片封锁提供了弯道超车机会。核心标的:* 中际旭创(300308):全球光模块龙头,800G/1.6T产品深度绑定头部客户,CPO技术领先,业绩弹性最大。* 新易盛(300502):高速光模块核心供应商,1.6T CPO与英伟达合作推进,长距相干技术领先。* 天孚通信(300394):全球光引擎核心供应商,为CPO提供透镜阵列、FAU等精密元件,绑定头部模块厂。* 光迅科技(002281):国内稀缺的“芯片-器件-模块”全链条企业,垂直整合能力强。三、 光晶体与材料:上游“硬科技”突围板块逻辑:这是国产化率最低但弹性最大的环节。磷化铟(InP)衬底全球缺口超70%,6英寸工艺突破使国产光芯片成本降至3英寸工艺的60%-70%。铌酸锂(LiNbO₃)晶体是高速调制器的核心材料,国产大尺寸晶体制备技术已实现突破。核心标的:* 福晶科技(002222):全球非线性光学晶体龙头,LBO、BBO晶体全球市占率第一,是激光器核心材料的关键供应商。* 云南锗业(002428):磷化铟衬底关键材料供应商,实现高纯锗到衬底材料布局,是光芯片国产替代的核心上游。* 天通股份(600330):铌酸锂晶体材料核心厂商,在薄膜铌酸锂调制器上游卡位,受益CPO技术路线演进。四、 光器件与芯片:精密制造的“隐形冠军”板块逻辑:10G及以下光芯片国产化率超90%,但25G/50G及以上高端芯片国产化率不足5%。CPO技术将光器件从“可插拔”变为“共封装”,对FAU(光纤阵列)、透镜等无源器件的精度要求提升至亚微米级,具备IDM(设计制造一体)能力的厂商护城河最深。核心标的:* 源杰科技(688498):国产高速光芯片龙头,25G/50G DFB芯片批量出货,切入硅光CW激光器赛道。* 仕佳光子(688313):IDM模式光芯片厂商,PLC分路器、AWG芯片全球市占率领先,是CPO光引擎关键组件供应商。* 光库科技(300620):铌酸锂调制器核心供应商,在高速光模块及CPO关键环节深度绑定,技术壁垒极高。五、 激光器:从“光源”到“工具”的双重受益板块逻辑:10kW以下光纤激光器国产化率超85%,国产厂商市占率已反超IPG。激光器不仅是光通信的“光源”,更是制造光模块的“工具”。国产激光器产能扩张直接降低了光模块制造成本,形成产业链正反馈。核心标的:* 锐科激光(300747):光纤激光器龙头,实现从材料到器件垂直整合,受益于光模块制造环节的精密加工需求增长。* 大族激光(002008):激光设备龙头,在晶圆切割、光模块精密制造设备领域卡位,是产业链扩产的“卖水人”。* 长光华芯(688048):高功率半导体激光芯片领军企业,VCSEL及光通信芯片开始放量,国产替代逻辑强劲。六、 风险提示1. 技术迭代风险:硅光与CPO技术路线仍在演进,若技术路径发生重大变化,前期投入可能面临减值。2. 产能过剩风险:中低端光模块及激光器价格战激烈,需警惕扩产过快导致的毛利率下滑。3. 地缘政治风险:高端光刻机及EDA工具仍依赖进口,若供应链受限将影响高端芯片突破进度。本文基于公开产业链数据梳理,不构成投资建议。国产替代虽进程加速,但高端环节突破仍需时间,投资需关注技术验证与订单落地节奏。