人没开颅,不给赔。

人穷没做手术,也不赔。

2020年,深圳的周先生买了份重疾险。

四年里,保费一次没断。

第四年体检,查出脑子里长了个东西,叫“矢状窦旁脑膜瘤”。

医生说,位置不好,紧挨着大血管,得赶紧开颅。

手术费一报,周先生整个人都懵了。拿不出来那么多钱。

他选了保守治疗,没上手术台。

出院后找保险公司理赔。你想,买了四年保险,生病了总该赔吧?

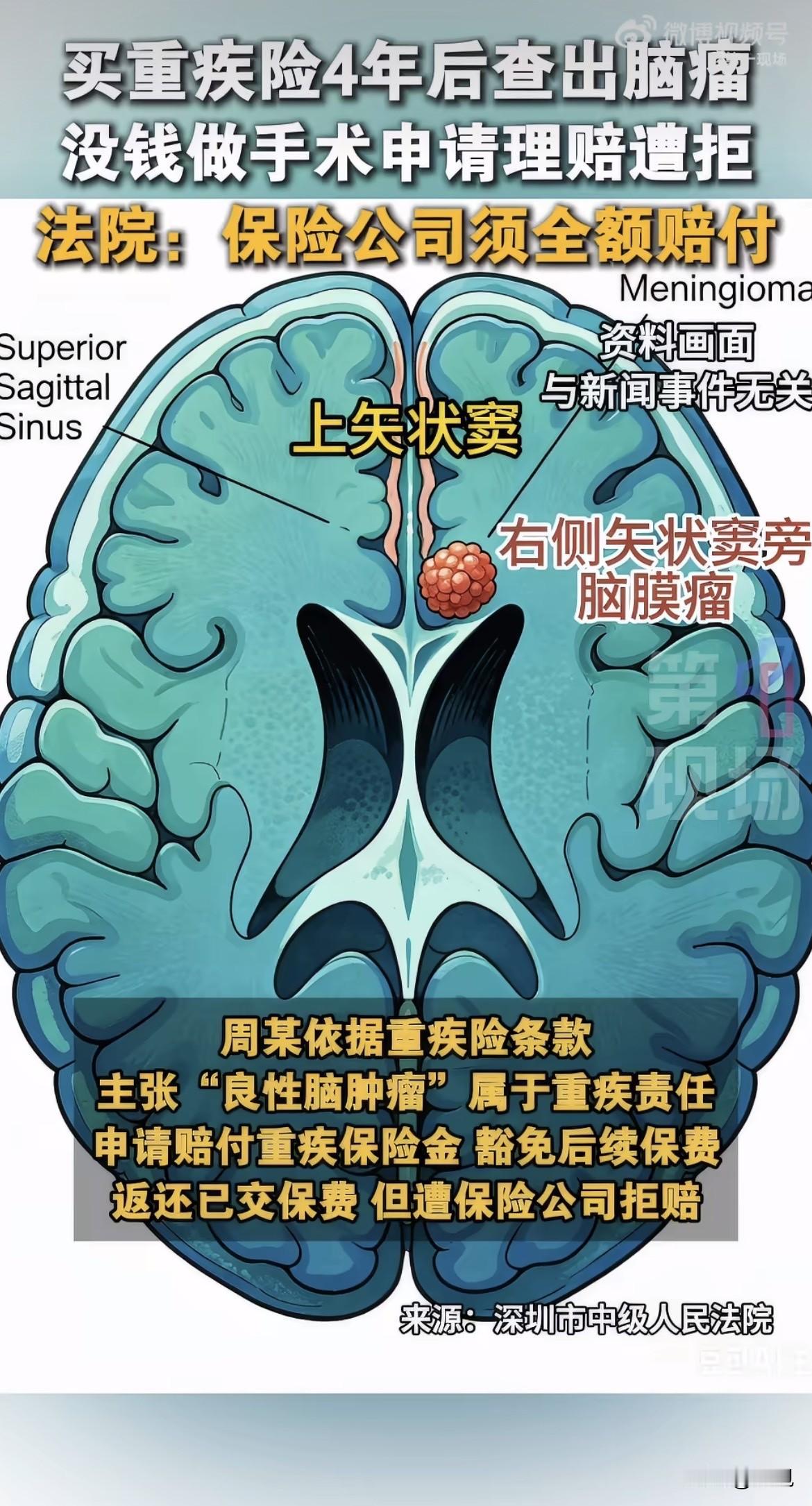

结果保险公司拿出一沓合同,指着其中一行字说:你看清楚了——良性脑肿瘤要赔钱,必须开颅做手术,或者做放疗。你这两样一样没做,钱不给。

四年保费白交,一场大病,一分钱拿不到。

周先生不服,起诉到深圳中院。

法院一审,把保险公司的脸打得啪啪响。

法官的逻辑特别简单:你这保险保的是“生了什么病”,还是“怎么动刀”?

《保险法》第19条写得明白:格式条款不合理限制消费者权利,就是废纸一张。

《健康保险管理办法》第23条也说了:诊断标准得按医学界认可的来,保险公司不能以合同里写的标准跟现在不一样为由拒赔。

病人是因为穷才不上手术台,这叫“没手术”,不叫“故意放弃治疗”。

法院最后判了:保险公司赔钱,后续保费不用交了,之前交的保费也得退。

保险公司输了一肚子火。

但你知道吗,这根本不是个例。

全国法院这几年形成了一个越来越稳的裁判口径,对“指定手术方式才理赔”这件事,越来越不买账。

南京那边有个小孩,十年前妈妈给他买了保险。2023年查出脑瘤,做的是微创内镜手术,没开颅。保险公司说不行,你这不符合“开颅”条款。官司打到法院,法官看了全套病历和诊断证据,直接说“证据要连起来看,不能断章取义”,判保险公司赔60万。

河北的陈女士被查出肺癌,做的是肺叶切除。保险公司翻出条款:上面写的是“单侧肺脏完整切除术”,你做的不是“完整切除”,不符合豁免保费条件。法院引用保险法第19条,给否了:你这是不合理限制,患者有权选择创伤更小的治疗方式。

山东的王先生得了垂体瘤,做的是经鼻蝶微创手术,没开颅。保险公司也拒赔。法院判赔9万。

福建的孙女士垂体腺瘤压迫视神经,医生说她年龄大,开颅风险太高,建议保守治疗,保险公司以“没手术”为由拒赔50万。法院照样判赔——严重程度不应该用能不能上手术台来衡量。

这些案子扒开了看,你会发现一个很有意思的东西:司法其实已经走在行业规范前面了,但很多保险公司还在用十几年前的旧条款,赌你不去告。

它们为什么敢这么赌?算过账。

有的保险公司4400多块的拒赔,投保人打官司要付3万律师费。赢了官司又怎样?赔的钱还不够付律师费。保险公司输一个案子才赔多少钱?赢了就白赚。

打官司有没有成本?保险公司心里门清:谁有那个精力、时间、金钱去跟一个巨头耗?家里有人得了重病,人都快没了,你还有心思去打官司?

这就是保险公司最精的地方——它们算的不是法律上的胜诉率,而是你愿不愿意较这个真。

这背后其实有个更大的数据你没看到。

消费者服务平台统计的2025年数据显示,保险行业投诉量同比暴涨了368%。你没看错,三倍多。金融领域投诉增长最快的,就是保险。

另据统计,2025年保险业累计被罚超4亿元,开出约2300张罚单。

而重疾险行业本身也在走下坡路。行业数据显示,重疾险新单保费自2018年冲上千亿高点后,已经连续五年下滑,从2020年到2024年,在健康险里的占比从64%直接掉到了43%。

《人民日报》公众号有句话说得特别通透:人不可能按照合同约定的那种方式去生病。

你保50万,真正生病的时候最多只能拿8万,那用户还交什么保费?保险这玩意儿本质上是信任——你承诺我病了就给钱,我才愿意一年几万块往里砸。你要是理赔的时候翻脸比翻书还快,那以后谁还买你的产品?

最后说回周先生这个事。他算运气好的,碰上了一个明白的法官。

但每天还有多少人在理赔边缘挣扎?有多少人因为没钱做手术被卡住?又有多少人压根打不起官司?

不是每个被拒赔的人都能打赢官司。更多的情况是:你被拖到没脾气,只好放弃。

评论区聊聊你的发现,或者你身边有没有遇到过类似的拒赔故事?

来源:第一现场、深圳市中级人民法院