成都两个人。借35万,还140多万。还没还清。法院最后判:出借人倒找98万。

真事。就这两天刚下来的二审判决。

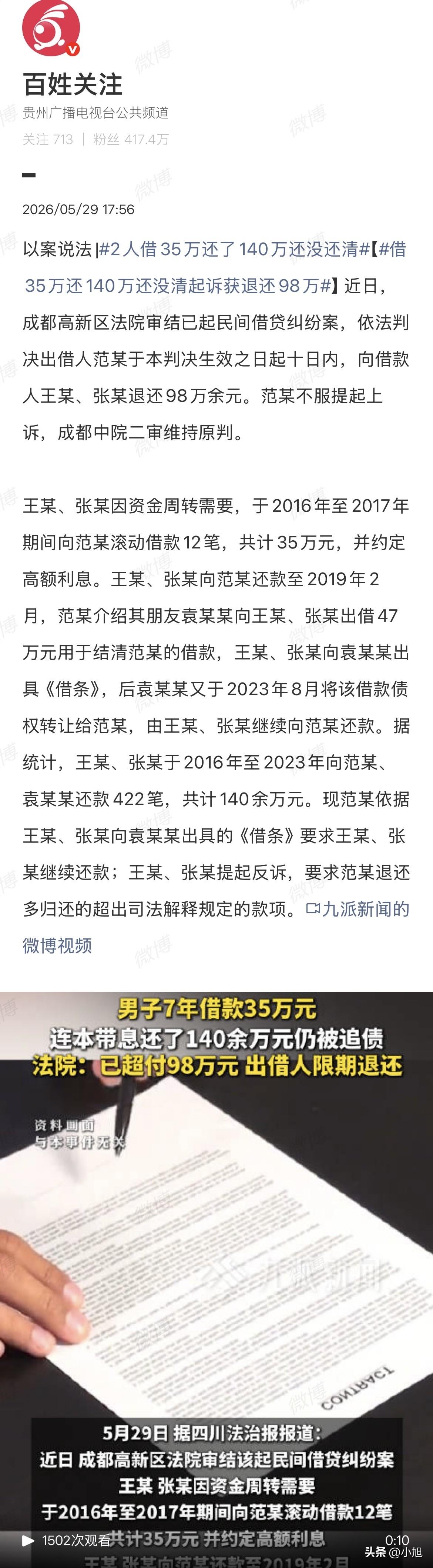

2016到2017年,王某和张某手头紧,找范某借钱。不是一次性借的,前后滚动十二笔,本金加起来35万。利息说好了给,但到底多高?范某说没谈过,王某、张三月息10%——折年化120%。两边都没证据。

还了几年,到2019年2月,范某说这样不行。他介绍了一个朋友袁某某。袁某某借给王某、张某47万,说这47万拿来结清范某那35万的账。王某、张某就给袁某某写了一张47万的借条。

看懂没?借47万还35万的债。换了债主,债务凭空多了12万。

到了2023年8月,袁某某又把债权转回给范某。绕了一圈,钱又回到范某手里要。

七年时间。422笔还款。总数140多万。范某还追着要,拿着那张47万的借条当武器。

王某和张某扛不住了,反手把范某告了,要求退钱。

法院接下来干的事,很关键。

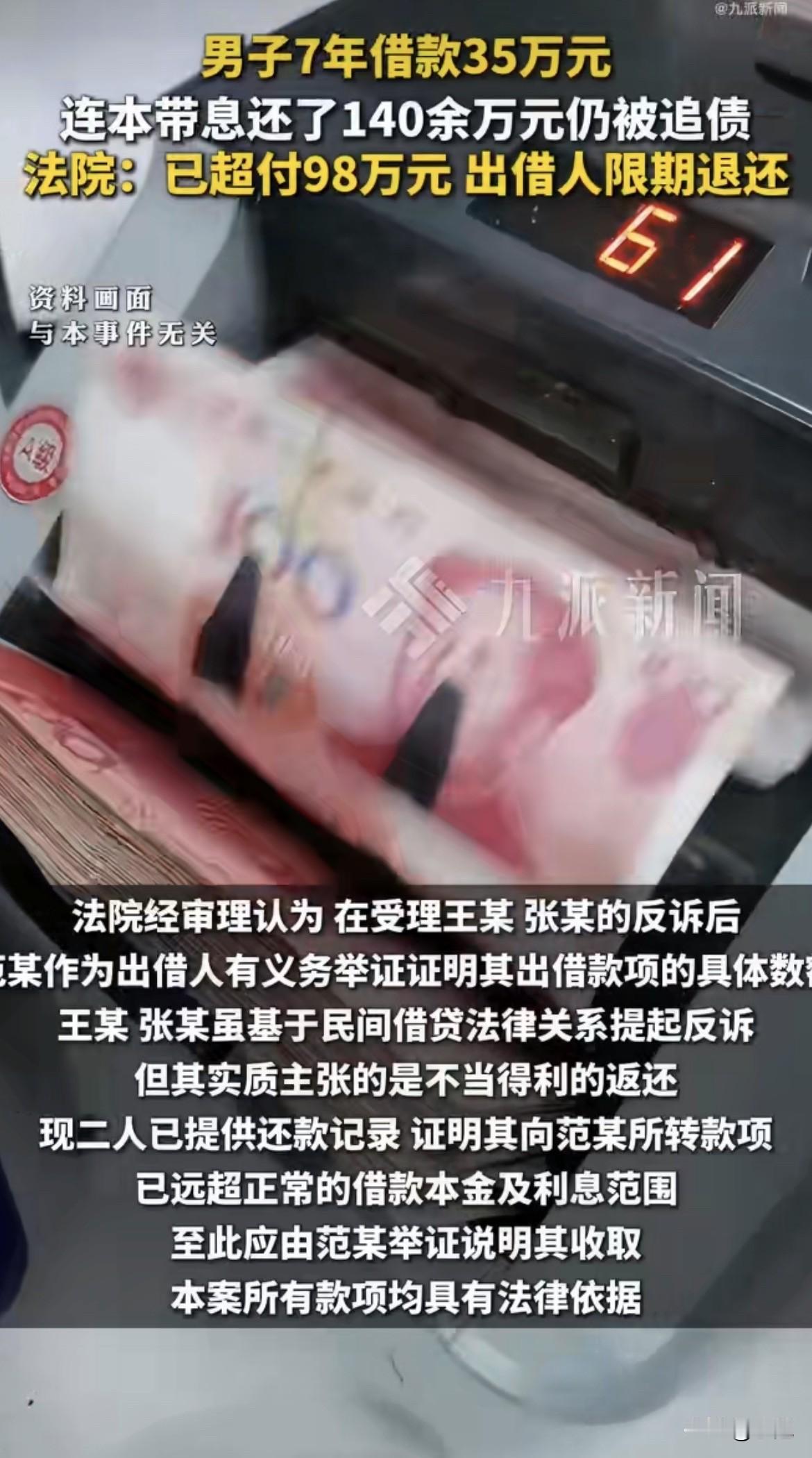

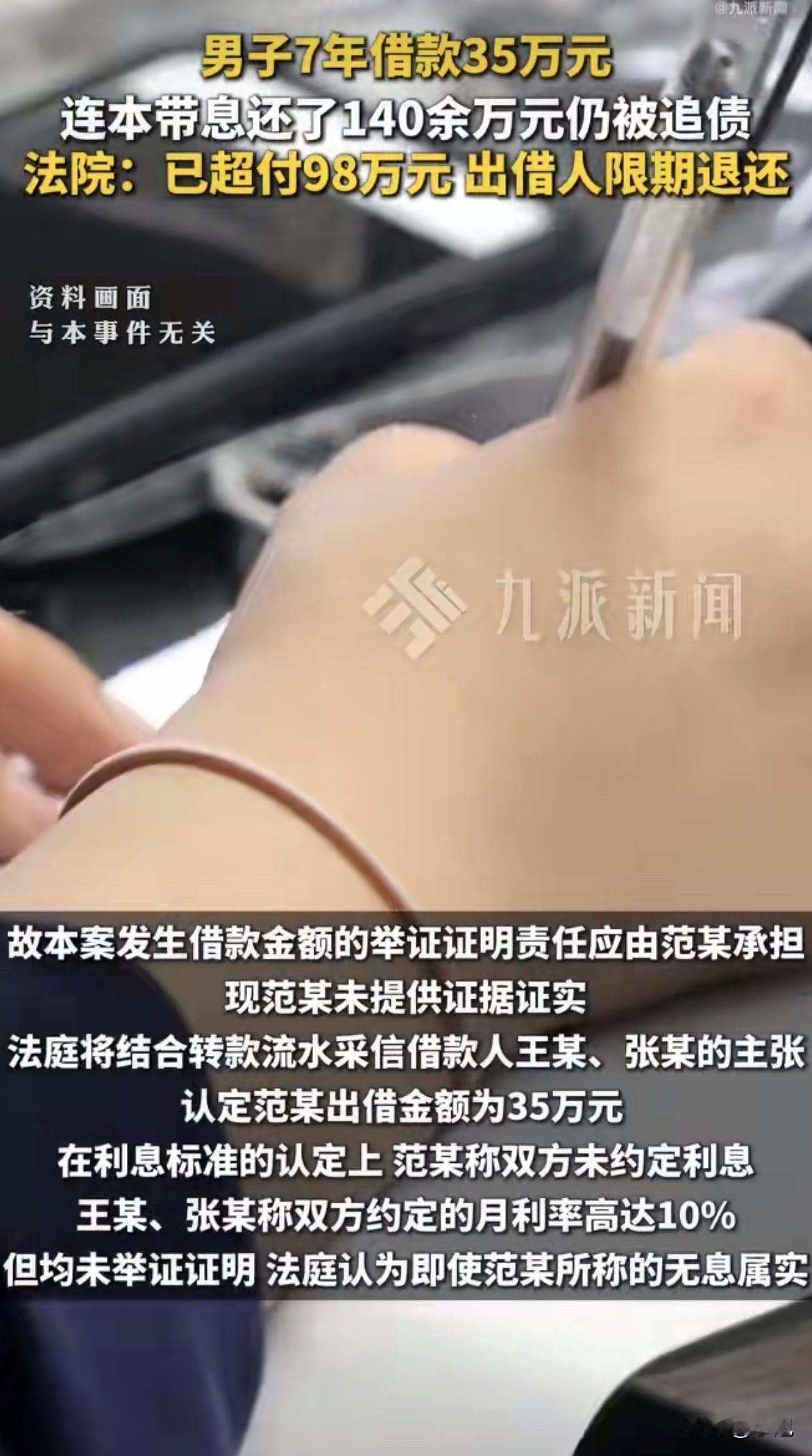

法院第一句话:范某,你说他们欠你钱,你证明你到底借了多少出去。范某拿不出证据。法院说:你证明不了,那我按35万算。

这就是举证责任倒过来。你告别人,你掏证据。掏不出来就别怪法官不站你。

利息怎么算?范某说没约定,王某、张三月息10%但没证据。法院用了这么一个办法:既然王某、张某这些年是按年利率36%左右还的,那就按36%来算。这个标准在2016年那会儿,是旧司法解释的顶格——24%以下受保护,24%到36%自愿,超过36%法律不认。法院选了36%,其实已经是对范某最有利的算法了。

然后法院干了件特别费功夫的事。把七年来422笔银行流水从头到尾一笔一笔对,拉通算。最后算出来:王某、张某不仅没欠钱,还超付了98万多。

法院判范某把这98万退回去。

范某不服,上诉到成都中院。中院驳回,维持原判。

这案子最有意思的细节,是袁某某那笔47万。范某介绍的朋友,借47万结清范某的账,然后债权又转回给范某。钱从范某到袁某某,又从袁某某回范某。借款人一分钱没拿到,债务从35万变成了47万。

这不是借钱。这是数字魔术。如果法院查明这笔债权转让根本没有真实资金流动,根据民法典第154条,恶意串通的民事法律行为可以认定无效。

法院这次没往深里追究,但道理摆在那了。

还有一个背景很多人不知道。这个案子借款发生在2016到2017年,按旧规判。如果是2020年8月之后借的,利率保护上限已经压到LPR的四倍——现在大概年化12%左右。范某连36%都拿不到。

民法典第680条写得清清楚楚:禁止高利放贷。超出的利息,法律不认。已经多付的,可以按“不当得利”要回来。

全国这种判决越来越多。湖北随州,借11万还55万,法院判退回30多万。最高法最近还出过一个口径:两年内放贷超过10次,就不光是民事问题了,可能往非法经营罪上靠。

35万还了140多万,还想继续要。结果法院让他倒吐98万。

你怎么看这笔账?评论区聊聊。

来源:四川法治报、九派新闻、百姓关注、成都高新区法院判决、成都中院二审裁定