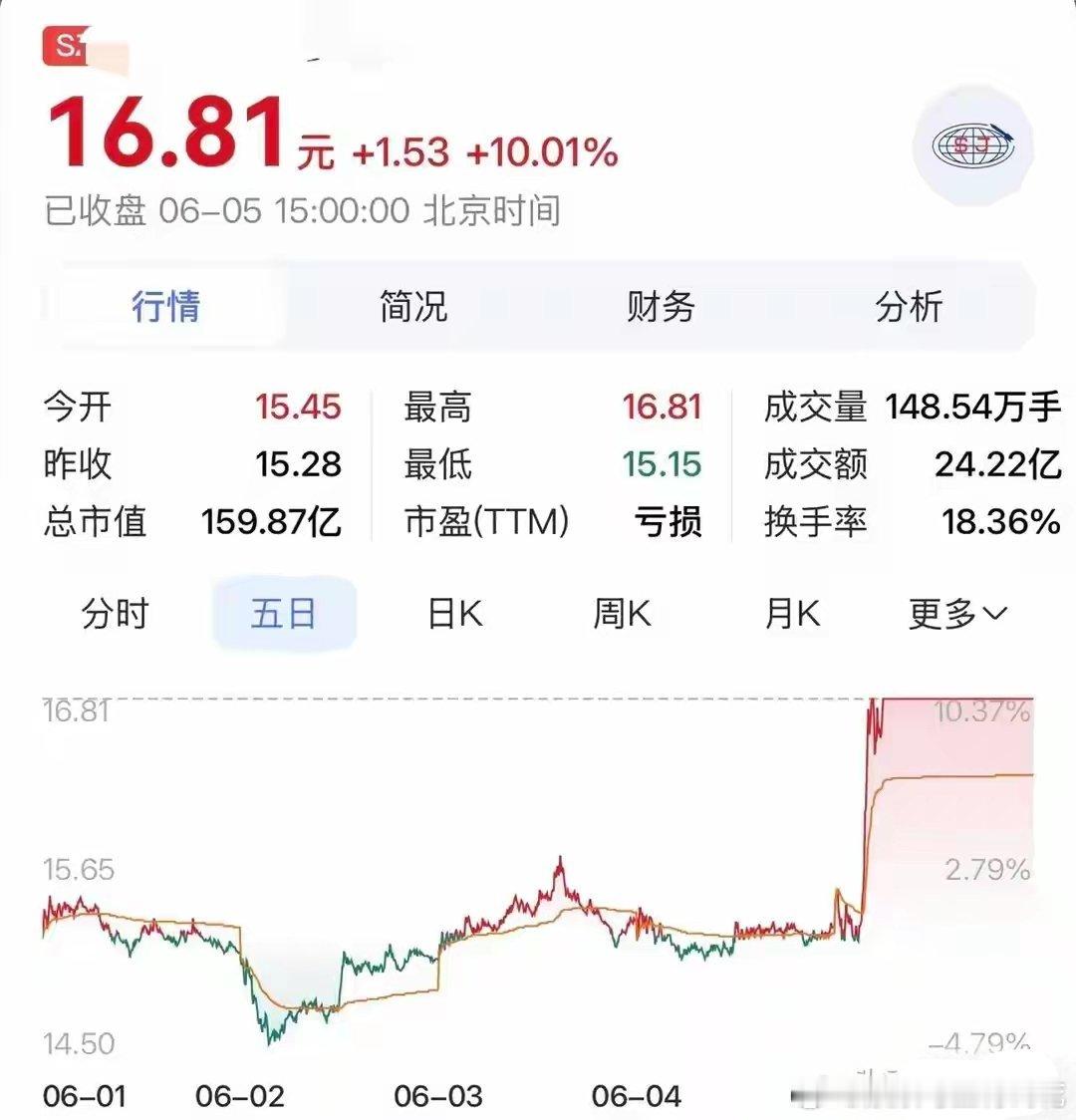

神剑股份:99%的人只看到它连板涨停,却没看懂真正的"王牌"在哪2026年6月5日,神剑股份涨停收盘,股价16.81元,全天成交24.22亿,换手率18.36%,总市值159.87亿,主力资金单日净流入5.69亿。但如果你只看它的涨停板,你只看到了冰山一角。一、树脂的"笨功夫",才是你该认真看看的东西神剑股份最核心的底色,不是什么航天概念,不是什么商业航天爆炒——这些都是后面的事。它的底盘,是一盘"朴实无华"的买卖:做聚酯树脂。聚酯树脂是粉末涂料的核心原料。你家冰箱、空调外壳喷的那层漆,马路上护栏、高速路隔音板、汽车的金属件表面处理——都离不开它。神剑做这行已经做了30多年。现在它在芜湖、黄山、珠海三个地方布局了32万吨的年产能,是国内粉末涂料用聚酯树脂的"单项冠军"——说得直白点,江湖地位稳得很。你可能会问:这又怎样?关键不在这。关键在于——这行业99%的玩家都被上游原材料"卡脖子",神剑偏偏不。聚酯树脂的主要原料之一叫新戊二醇(NPG),别人得加价找供应商买,神剑自己建了7万吨的产能,自己给自己供原料,成本比同行低10%-15%。你品。就这一招,直接把同行甩开一大截。同行在跟供应商讨价还价的时候,神剑在算自己还能便宜多少。最近聚酯树脂行业竞争有多激烈?公开报告里都用了"相当激烈"四个字,安全环保政策越来越严,小厂不断关门,市场份额往头部集中。对神剑来说,这是坏事,但也是好事。行业洗牌,洗掉的是小厂,龙头的份额反而可能扩大。公司聚酯树脂销售23.29万吨,同比增长13.45%,盘子还在扩大。所以树脂这块业务,你可以叫它"闷声发财的基本盘"——不是爆发型增长,但胜在稳定,利润细水长流,营收占比超过80%,是全公司的钱袋子。二、"航天新材料"才是神剑被市场盯上的真正原因树脂做了30年,赚了不少钱,然后呢?神剑没有安于现状。它在十多年前就开始做另一件事:布局高端装备制造,自己产军的,也造民用高端产品,包括给中航、航天科技集团做配套。你仔细看它家的高端装备业务,会吓一跳——复合材料零件这块,军用方向它玩得相当深:军机雷达罩、导弹的低目标特性抗毁保温舱、卫星轻量化天线、新型两栖车辆的轻量化部件——这些都是硬核货。钣金成形这边也给中航的主机厂供应大型工装,给飞机发动机生产油液管路,给中车的列车铺磁悬浮的车头和碳纤维车身。最大的亮点在哪儿?客户名单里有中国航天科技集团——这可是中国航天的"国家队"。神剑为它提供的产品里包括卫星天线、反射器、无人机装备的机械加工件。换句话说,这家本质上做涂料的化工企业,其实一直悄悄扮演着航空航天的"隐形供应商"。这才是藏在K线图背后的真实"王牌"——不是画饼,是真的有订单、有客户、有资质的那种。2025年高端装备制造板块全年收入3.28亿元,同比增长超过24%,业务"稳中向好,发展质量持续提升"。三、股价为啥近期这么"炸"?(猜对了,纯靠商业航天)2025年年底,商业航天成了A股最强风口。政策排着队往外推:国家航天局成立了专门的商业航天司,还落地了3年行动计划;12月又成立了规模10-20亿的商业航天产业联盟基金;国家创业投资引导基金明确点名航空航天要重点投。券商预测商业航天市场规模到2030年能冲到7.8万亿。神剑恰好有这块布局,有实打实的项目,有航天科技集团的供货背书——一顶"商业航天正宗概念股"的帽子稳稳当当扣在头上。然后资金蜂拥而上,开始了连板模式。12月18日至25日,神剑连续6个交易日涨停,成为商业航天题材里的"龙头股"。而且它当时就6块多的股价、60多亿的市值,游资拉起来不费劲,又没多少基金在里面,玩起来超丝滑。要知道,在这次股价爆发之前,神剑的市值不过60多亿,一下子翻了将近三倍,到最新的近160亿。四、亮眼背后的"暗涌"——理想丰满,业绩骨感但股市最怕什么?最怕"炒股看故事,不看业绩"。神剑2025年年报的数字,你可能得仔细看看——公司全年营收24.19亿,同比涨了0.04%,这点涨幅基本可以忽略不计。归母净利润只有1329.82万,同比降了60%还要多,扣非净利润更是惨到只有808.56万,暴跌超过70%。看到这,你可能忍不住反问:啊?商业航天龙头才赚这么点?第二组更扎眼的数据:神剑2026年一季度,营收只有4.91亿,同比又降了5.49%;归母净利润更是亏损了526.79万,直接变负数。相当于2026开年,不仅没赚钱,还亏了500多万。评论区一定有人想问:订单不是涨了吗?毛利率不是有优势吗?怎么还是亏?这牵扯到神剑目前最大的矛盾点:聚酯树脂业务虽说毛利稳定、龙头壁垒高,但这个行业终归受房地产和建材市场影响很大,整体毛利率只有13%左右,赚钱能力并不算夸张。高端装备制造业务,收入占比只有13.55%,量还不够大。虽然增速很亮眼,但体量还没大到能撑起整个公司的净利润。叠加一些"短期拖累",公司2025年第四季度计提了大量减值——应收账款坏账准备2613万、存货跌价准备1266万、长期资产减值1940万,一个季度就"洗掉"了大几千万利润。如果你只看财务指标,神剑目前的估值堪称"离谱":股价16.81元,市盈率(TTM)已经没法正常计算。用一季度的年化数据算,也超过-4900倍。用前三季度利润倒推,对应160亿市值、年化不足6000万的利润,百分位纯属股市神话。但资本市场的逻辑,从来不是"用现在的利润来算股价"。市场对神剑的定义,已经悄悄变了——以前市场说"神剑是化工股",给的估值只有行业平均水平;现在市场说"神剑是商业航天主题股",给的估值逻辑就彻底变了,它看的是航天供应链的稀缺性、是高端制造的延伸空间、是大订单预期。化工部分给了估值保底,航天部分则决定市场的想象空间能有多大。五、那你现在该怎么办?(说真实观点)讲真,普通散户现在进场,风险系数可能不低。连续暴涨后,积累的获利盘极多。一旦概念降温,回调时的波动注定让人很难受。机构的态度其实也能看出一些信号——6月5日龙虎榜的数据显示,机构合计净卖出超过5300万,北向资金虽然净买入1152万,但量明显也没有那么大。短期来看,更合理的策略可能是"认真追踪,不冲动下单":如果你想赌长线逻辑——看的是神剑高端装备制造业务的订单能否持续兑现,看它的珠海10万吨产能爬坡能不能把聚酯树脂收入和毛利双双拉起来。如果你想短线博弈——大概率已错过最佳时机。一字涨停后的换手率接近20%,主力资金极度活跃,绝不是散户能拿得稳的。所以,这才是更残酷的答案:"树脂基本盘"是支撑现在,"航天新材料"才是打开未来的钥匙。但打开未来的"钥匙",未必能立刻兑现成口袋里的利润。中间隔着的,是一个巨大的想象力和同样巨大的风险。但有一个事实你不得不认:A股每年有五六千只股票,能在两个完全不同的领域——化工材料和航天军工——都做成有竞争力的企业,确实屈指可数。可能它在你的自选里躺了很久,你完全没在意。等到商业航天风来了,你才发现——原来这个当年被你无视、甚至嗤之以鼻的家伙,竟然是藏在最深处的"王牌之一"。聪明人开始认真看它的双主业逻辑了。而大多数人,只看K线。你怎么选?(以上内容仅为客观分析神剑股份的公开数据与业务布局,不构成任何投资建议,股市有风险,投资需谨慎。)