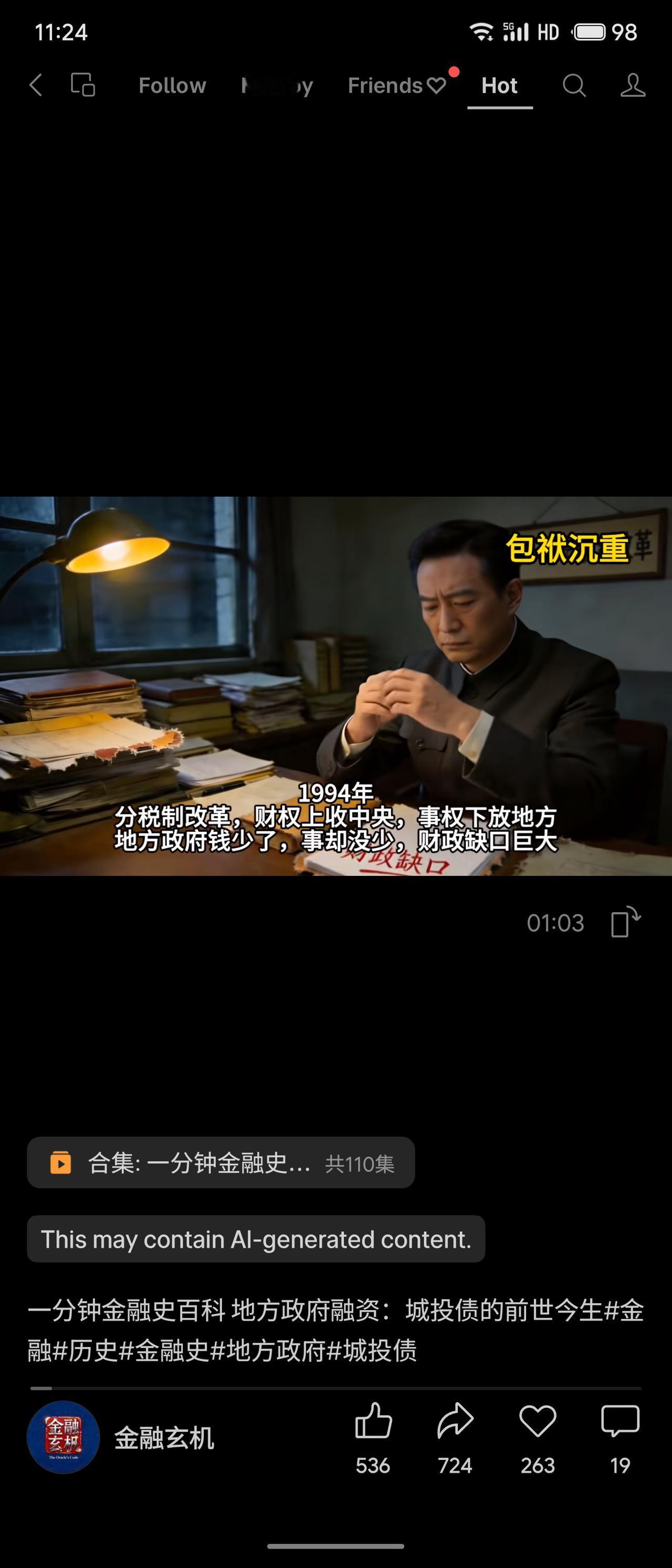

梳理中国地方政府融资与城投债近30年的演变:1994年分税制改革导致地方“财权上收、事权下放”,财政缺口催生融资创新。1998年“芜湖模式”诞生首个城投平台,2002年土地“招拍挂”开启土地财政。2008年“四万亿”刺激下城投遍地开花,基建狂魔背后债务激增。2010年影子银行使隐性债务野蛮生长,2013年中央审计试图摸清底数。此后经历债务置换、43号文剥离政府融资职能、永煤违约打破刚兑、分档管控、一揽子化债,最终走向专项债“开前门、堵后门”。

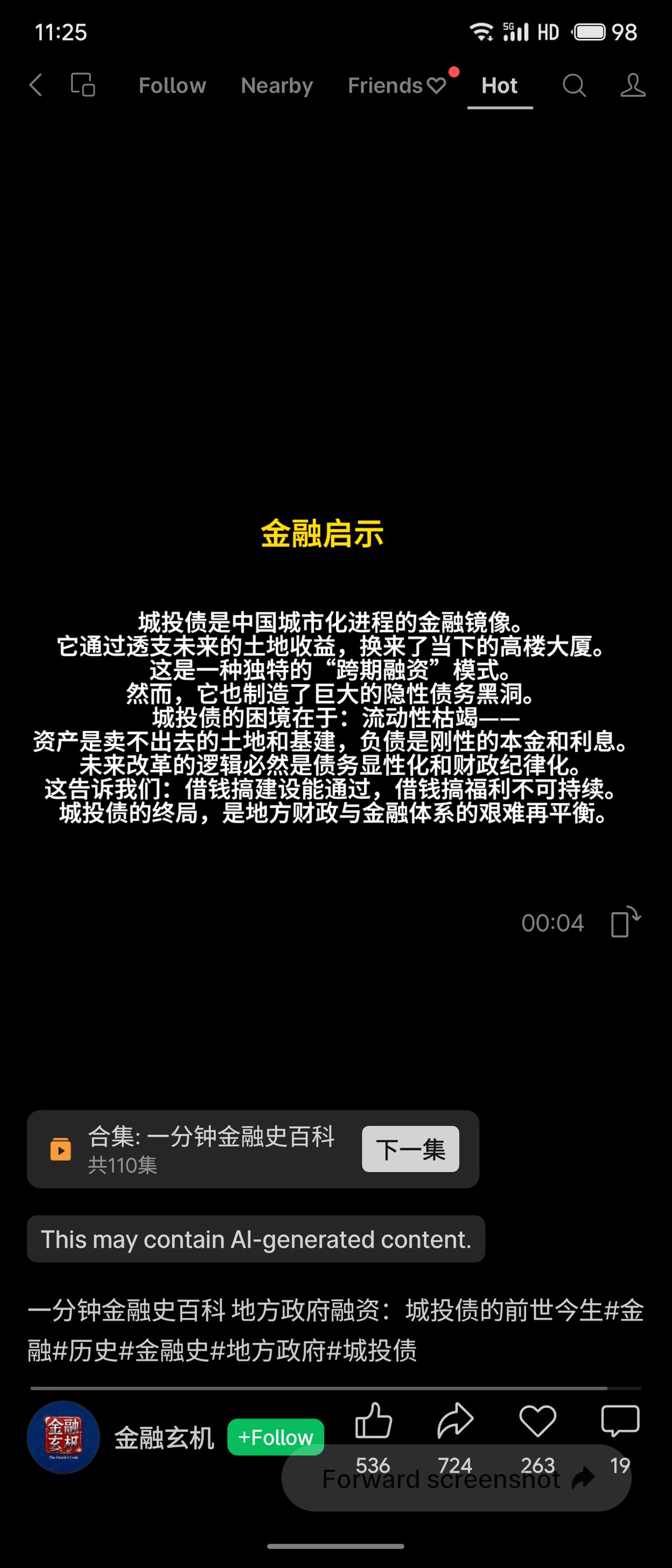

城投债本质是中国城市化进程中的跨期融资——用未来土地收益换取当下基础设施。这种模式高效推动了城镇化和经济增长,但也埋下三大隐患:一是财权与事权长期错位,地方依赖土地财政和隐性担保;二是债务滚续压力巨大,资产端是变现困难的基建与土地,负债端是刚性本息;三是刚兑信仰反复冲击,永煤等事件揭示“省级国企也可能赖账”,但城投仍被视为最后底线。

“借钱搞建设能通过,借钱搞福利不可持续”,未来改革必须走向债务显性化(如实披露、纳入预算)和财政纪律化(严控新增、分类化解)。化债不是消灭债务,而是在增长与风险之间找到再平衡,让地方财政走出“借新还旧”的困局。