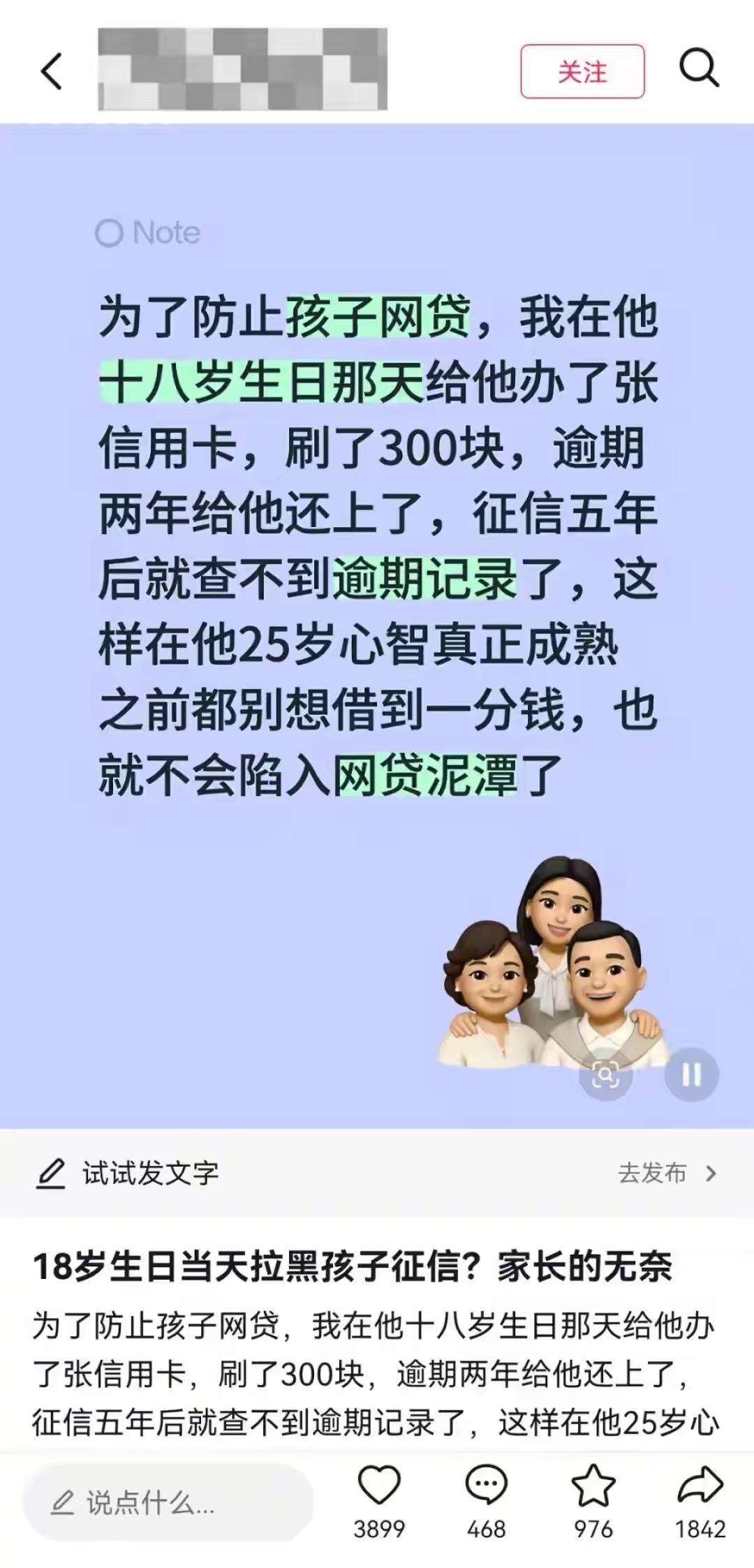

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

这位家长选择在儿子 18 岁生日当天办理相关手续,也就是孩子达到法定成年年龄的当日。他使用孩子的身份信息申请办理了一张信用卡,激活后消费了 300 元,之后并未按时处理还款账单,任由账单持续处于逾期状态,直到两年后才一次性结清所有欠款与产生的相关费用。

按照征信管理的相关规定,个人征信的不良逾期记录,保留期限为五年,计算起点是欠款全部结清、不良行为终止的当日,并非逾期行为发生的当天。这也就意味着,这位家长拖延两年再还款,孩子的征信污点会一直保留到 25 岁,覆盖整个大学阶段与初入社会的前几年。

分享该经历的家长表示,做出这个选择的核心原因,是担心刚成年的孩子心智不够成熟,进入大学后容易被各类网贷产品诱导,陷入过度借贷或者套路贷的困境,给自身和家庭都带来难以承受的后果。他认为提前堵死借贷路径,等孩子心智成熟后再恢复,是更稳妥的保护方式。

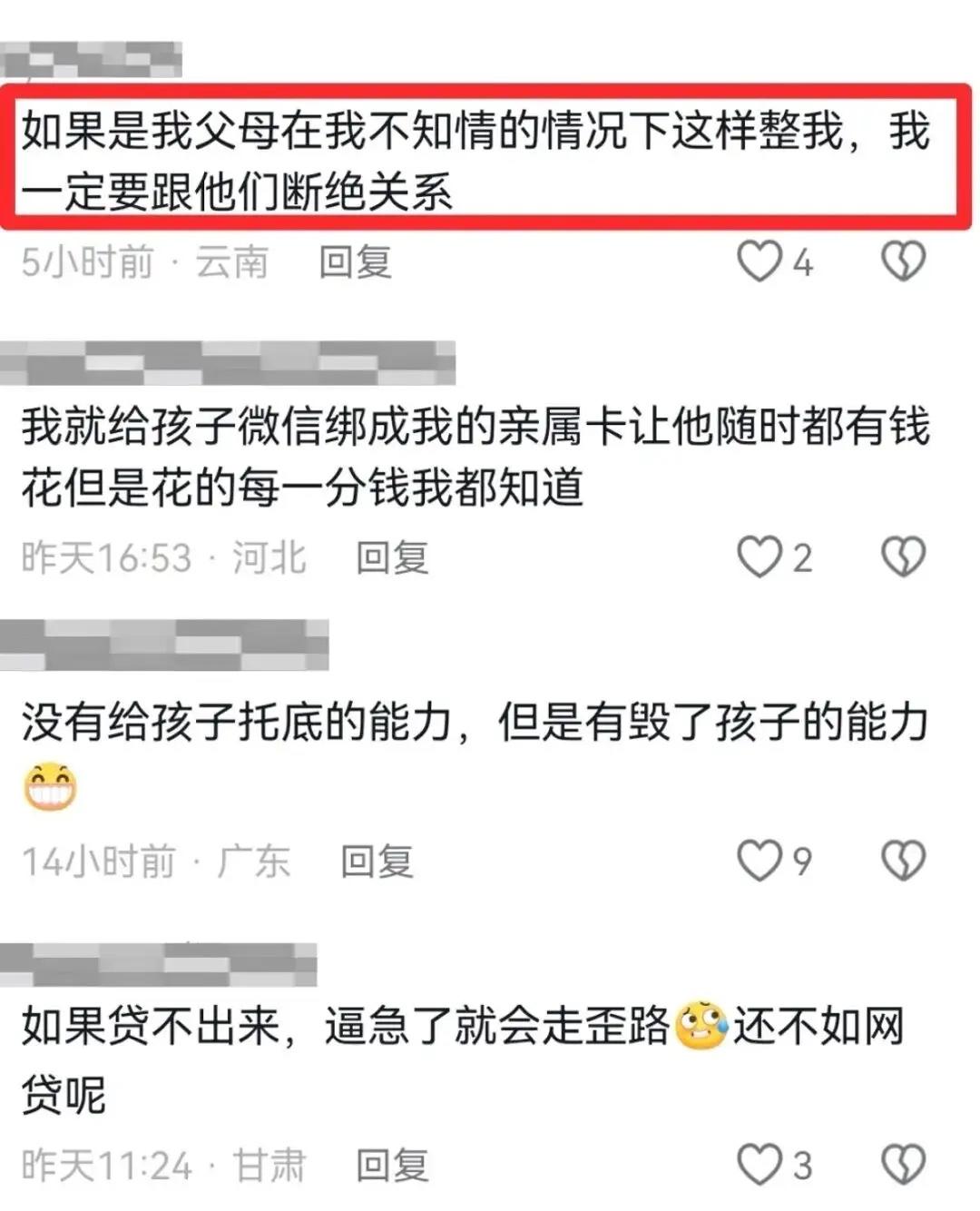

该内容传播开后,不少家长群体表示认同,有人称这是很实用的防坑思路,还有人开始询问具体的办理与操作细节,打算等自家孩子成年后参照执行。持认同态度的网友普遍认为,和网贷可能造成的严重后果相比,几年内无法办理贷款的代价完全可以接受。

法律从业人士针对该操作给出了专业层面的说明。年满十八周岁的自然人属于完全民事行为能力人,信用卡的申请与办理需要本人自愿完成身份核验与签字确认,如果家长未获得孩子同意就冒用身份办理卡片,违反了居民身份证管理的相关规定,也不符合银行卡业务的管理要求。

刻意透支后长期不还款的行为,同样存在对应的法律风险。随着逾期时间拉长,欠款会产生复利与罚息,金额会持续增加。银行有权针对逾期持卡人提起民事诉讼,持卡人可能被纳入被执行人名单,情节严重时还会触发更严重的法律后果,留下无法消除的案底记录。

金融行业从业者也补充了征信记录的影响范围。很多人只知道征信影响贷款办理,实际上个人征信状况还会涉及部分岗位的背景核查、部分公共业务的办理,以及一些商业合作的资质审核,并非只局限于借贷相关的场景,影响的广度远超普通大众的认知。

教育领域的从业者也发表了相关看法。18 岁是个人建立金钱观念、契约精神与风险意识的关键阶段,直接通过外力切断借贷渠道,孩子无法在可控范围内接触信贷知识,也得不到对应的风险教育,即便五年后征信记录消除,自身的金融风险抵御能力也不会随之提升。

针对家长的网贷焦虑,业内人士给出了更稳妥的替代方案。家长可以主动和孩子普及基础金融知识,讲解正规信贷与非法网贷的区别,说明过度借贷的危害,引导孩子建立量入为出的消费习惯,从认知层面提升孩子的判断力,比被动限制资格的效果更长效。

防范年轻人误入网贷陷阱,需要多个层面的共同发力。监管部门会持续整治违规网贷平台,打击套路贷等违法金融活动;各类院校也会逐步普及金融反诈与诚信教育;家庭层面做好日常的沟通引导,多方配合才能构建更全面的防护体系。

目前该话题仍在持续传播,不同群体的讨论还在继续。围绕保护孩子与尊重个体权利、短期避险与长期成长的权衡,不同立场的人都有各自的考量,相关的科普内容也在随着讨论不断扩散,让更多人了解到征信与信贷的基础规则。

对此,你们有什么看法,欢迎评论留言~

评论列表