“天崩开局?”江苏镇江,2岁男孩的爷爷、爸爸在同一天离世,留下50万贷款,银行将2岁男孩告上法院,要求他在继承遗产范围内偿还,法院判决有亮点。

2岁的孩子会上法庭?发生在江苏镇江小张身上的事,情节出人意料,让不少人连连称奇。

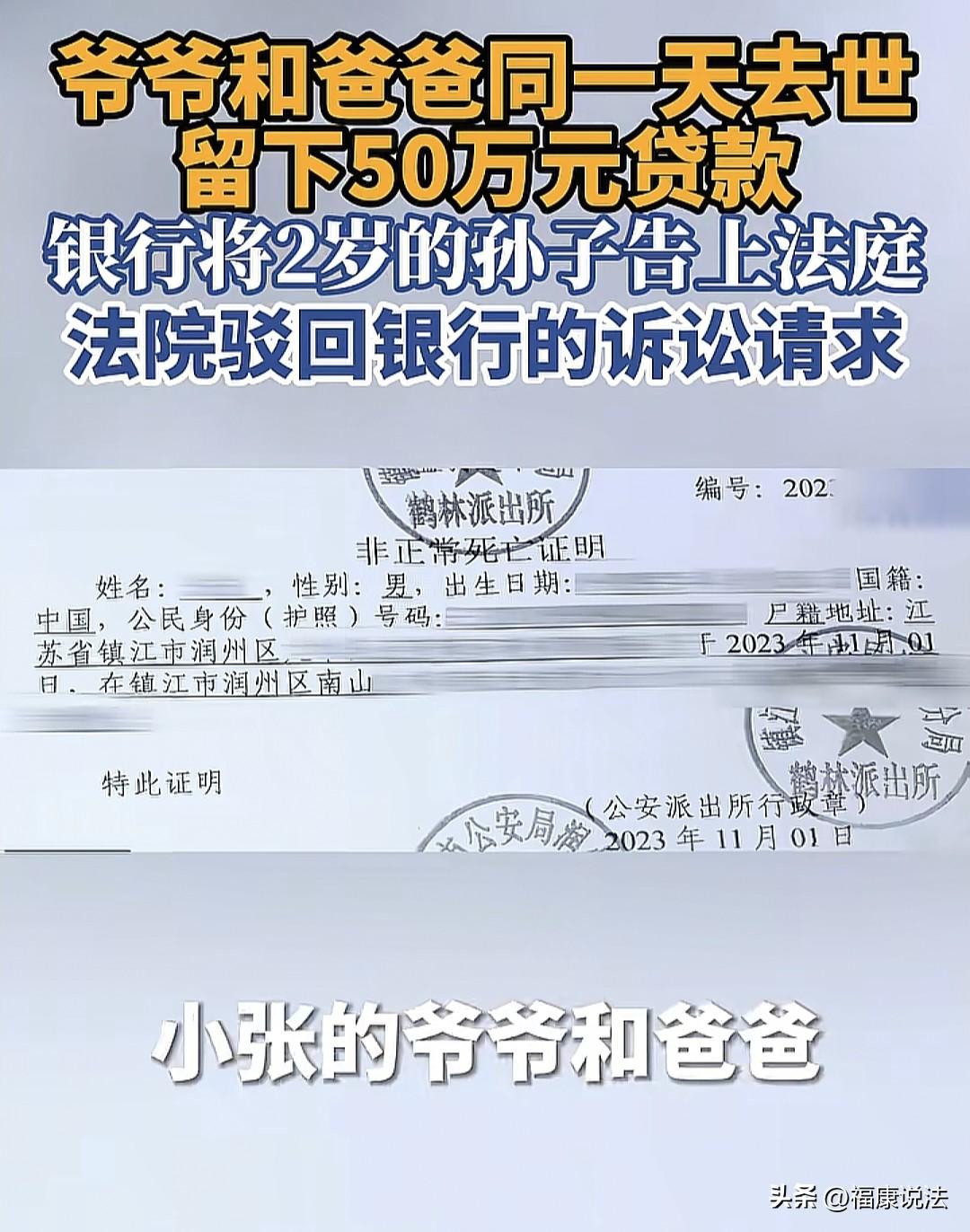

一场意外接踵而至,祖父和父亲于同一天撒手人寰,家中悲痛万分。一场意外改变了一切,往后的日子,只剩奶奶、妈妈陪着两岁的他艰难生活。

可还不等缓过神,银行的律师信就到了。爷爷奶奶以名下房产为抵押,贷得 50 万元款项。

起初,他们计划按部就班、循序渐进地偿还这笔欠款,期望逐步卸下债务的重担。谁料顶梁柱一走,贷款没人还,银行直接把祖孙三人告上法庭,说让他们在继承遗产的范围内偿还贷款。

不少网友第一次见到这种情况,全程满脸问号。面对那笔欠款,年仅两岁的稚子,恰似风中弱草,根本不具备偿还的能力,在沉重债务面前,显得如此渺小与无助。

可银行那边有自己的打法。法律程序走到这一步,银行不告不行。只要还不上贷款,流程就是得走,但结果早已写在法律条文里。开庭那天,小张的妈妈也非常直接。

她对法官说,自己干脆放弃继承家产,不沾一点遗产,银行那笔钱就和她没关系。只是孩子还这么小,她的请求很实在:不管谁拿房产,法庭能不能帮小孙子留出点最基本的生活费?

如果换个角度问大家,遇到这种局面该怎么办?有朋友会直觉觉得遗产债务就得全还,先卖房子还钱。

但咱国家《民法典》第 1141 条说得很清楚:像小张这样没收入、没劳动能力的继承人,法院必须给他留足必要的遗产份额,保障基本生活。意思特别清楚,不能让小孩还了钱,反倒流离失所。

法官看得也明白,小张只有两岁,生存教育是第一位。

本着保障未成年人权益的原则,法院划出 15 万元,支撑孩子往后的生活与教育。剩下的遗产,才算债权人的归还额度。可是这遗产就算全算上,也没到那个数,根本还不上银行的钱。

这回,银行50万的债权诉求最后并没实现。法院驳回了对小张的债务追偿。这背后并不是有什么人情分,而是条条框框守得死。

小张的妈妈选择放弃继承,依照民法典第1161条,她也不用替已故丈夫还债。

压力最大的奶奶,情况类似。剩下的就只有未成年的小张。只要法院认定他的“生活教育的基本保障”额度之下已经没遗产,那接力棒也就不会交到小孩手里。

有人说,银行为啥明知告不下来还走诉讼流程?真要较真,银行对每一笔形成呆账的贷款,都得走完整诉讼等程序,不走流程自己反而不合规。赢不赢不重要,流程走完自己就有个交代。

银行的做法,和之前一些地区遇到的案例也有相似地方。比如有家庭遇到重大意外后,房子还下了一堆贷款。

只要继承人书面明确放弃遗产,也没偷偷藏着或占着遗产,按法律规定就不用替死者还债。债权人可能心有不甘,但法律面前,真就不能强迫弱者填这个大坑。

不过不是所有场景都是这样。有个广州案例,几年前房东离世后留下不小的负债,家里的独生子并没明确放弃继承。结果房子被拍卖清偿之后,余下部分依然有责偿还。

主动放弃遗产继承与被动依继承份额继承,二者天差地别。所遵循的程序、需走的路径截然不同,恰似分岔之途,方向迥异。

现实里,银行与遗产继承人讨债,手续和人情搅在一起,法律是最后的定夺。有人担心这样会不会对银行的放贷行为形成压力。

其实,从社会整体角度,小孩被追债影响生活,对未来就是隐患。美国有很多类似的案例,法院基本都会要求给未成年人“生活保障金”优先权,让他们不因为上一辈债务陷入困境。

这不,镇江小张这个判决,也是按照规定给孩子预留了最低纲线。各项保障落实到位,是实现社会风险可控的关键。这也是对家庭最弱一环的兜底。

大家看到这里,可能想问,那如果家里原本就没什么遗产,就留了一堆债?

银行真就一分钱都讨不回来?说白了,银行能优先查封遗产变现,真还不上,就只能走挂账、核销那条路了。年年报表上,这一类都是坏账、呆账的来源。

也有人担心,今后会不会有恶意逃债“套路”?

说白了,法律是 “有限还债”—— 继承多少遗产,最多就还多少债。但想靠假放弃、转资产逃债,一查一个准,根本躲不过。法庭内部流程也是有查证环节的。

现实社会的很多案例背后,都是法与情、规则与人心的拉扯。

镇江的这单案子,表面看是银行追债,实际考验的是社会对弱者的保障底线。就像当年南京一位继承人,因为放弃遗产,两百万的债务也不需要再监督其履行。

有法律框架兜底,悲剧不会无限放大。说到底,弱者生存保障和市场规则,找到了一个彼此认可的界限。

来源:爷爷和爸爸离世留下50万元贷款,银行起诉2岁幼童及其妈妈、奶奶要求还钱,法院判了 2026-06-15 07:52 新民晚报