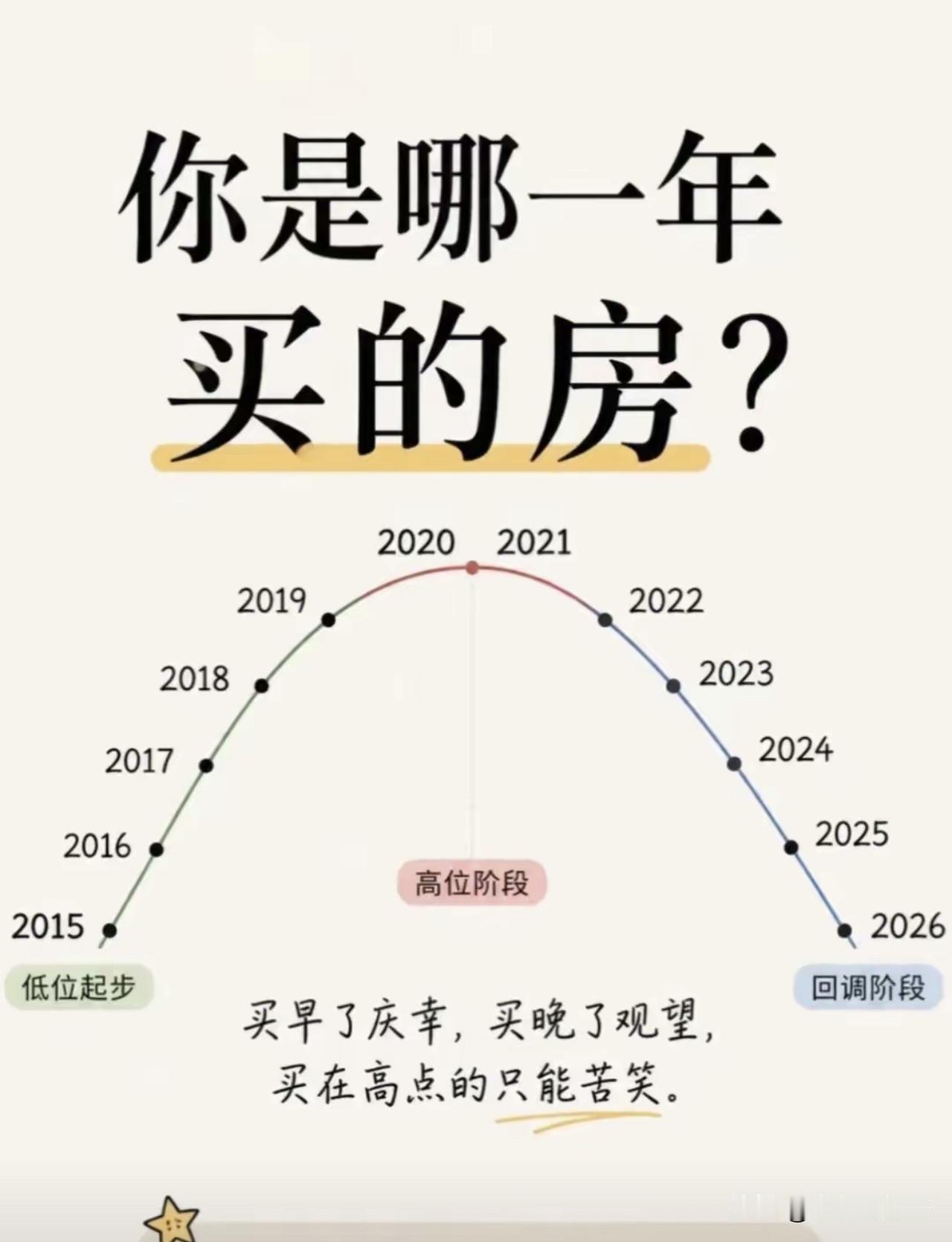

为什么90%的人都看错了楼市真正风险

一、大众普遍的错误认知(90%人陷进去的思维误区)

普通人判断楼市风险,只会纠结三件事:

1. 现在房价会不会跌、跌多少;

2. 什么时候抄底能涨价赚钱;

3. 自住无所谓涨跌,持有一辈子不用考虑变现。

这套逻辑诞生于过去二十年普涨时代,完全不适配2026年存量分化楼市,也是所有人看走眼的根源。大家只看见账面价格,忽略房产作为资产最核心的四大致命风险:流动性枯竭、现金流断裂、长期持有隐性损耗、产品代际淘汰。

二、楼市真正的四大核心风险(绝大多数人完全忽略)

1. 第一大风险:流动性枯竭——有价无市,想卖卖不掉(比降价可怕十倍)

现状:全国二手房挂牌量常年高位,三四线、远郊、老旧高层挂牌半年、一年零成交是常态;哪怕主动降价10%-20%,也很难找到接盘人。

• 残酷现实:

现金、黄金随时变现;房子变现周期最少3-6个月,急用钱时只能大幅折价甩卖;遇上失业、大病、子女大额支出,房产无法快速转化为救命钱。

• 大众盲区:买房时只关心好不好住,从不预判十年后有没有接盘群体。远郊无产业、无学区、人口流出板块、老旧高密度高层,未来只会持续失去流通性,沦为“僵尸房产”,账面上再高估值都毫无意义。

2. 第二大风险:高杠杆锁死现金流,家庭抗风险能力归零

90%购房者算账只算月供,完全忽略30年房贷的隐性债务陷阱:

1. 掏空六个钱包凑首付,家庭零应急存款;月供占用收入50%以上,压缩教育、医疗、养老储备;

2. 等额本息前十几年还款70%都是利息,长期巨额资金成本被无视;

3. 失业、降薪、疾病任意一件突发事,就会断供,最终房子法拍、征信报废、首付全部亏损。

3. 第三大风险:长期持有隐性成本,房产年年被动亏损

大家只计算买房一次性支出,忽略持续几十年的持有损耗成本:

• 固定支出:物业费、车位费、供暖费;未来房地产税扩围,多套房每年固定新增几千至上万支出;

• 老化维修成本:高层电梯15-20年必须整体更换、外墙防水、管道翻新,维修基金普遍储备不足,后期需要全体业主二次集资;老旧小区物业撤离后,房屋折旧速度翻倍;

• 机会成本:几百万资金锁在房产里,无法用于理财、创业、子女教育,长期跑输通胀;普通非核心房产租金覆盖不了房贷+持有成本,每年稳定净亏损。

4. 第四大风险:产品代际淘汰,传统第三代高层持续贬值

1. 第三代普通高层短板暴露:狭小阳台无庭院、通风压抑、绿化单一、邻里割裂;随着第四代森林庭院住宅、低密改善产品普及,老式高层逐步被市场嫌弃;

2. 建筑寿命短板:普通高层舒适使用周期仅25-30年,后期设备老化、维修矛盾突出;未来拆迁概率极低,旧改只翻新不拆,老高层失去增值预期;

3. 极致分化:城市核心、优质学区、新型生态住宅具备保值能力;大量同质化老式高层、远郊刚需盘持续贬值、流通性持续下滑。

普通人买房只看当下新旧,不预判十年后产品是否过时,未来置换时会面临巨大折价。

三、还有两类被集体低估的结构性风险

1. 人口与需求萎缩,住房彻底告别普涨时代

过去房价上涨依靠城镇化、新生儿、刚需扩容;现在城镇化进入尾声、老龄化加剧、新生人口逐年下滑,住房总量套户比超1.5,整体供给过剩。

90%人还停留在“房子永远稀缺”的旧思维,忽略:未来只有核心地段稀缺,绝大多数片区房子供大于求,不存在长期涨价基础。

2. “自住不用卖”是最大认知幻觉

几乎所有刚需都会说:我自住一辈子,涨跌和我无关。但人生充满变数:

孩子上学需要置换学区、父母养老需要换低密住宅、工作调动要跨城置换、晚年需要变现养老。

房产最终一定会涉及流通,一套无法交易、大幅折价的房子,会直接打断人生置换链条,这是自住家庭长期隐藏风险。

四、总结:为什么90%人看错风险?根源是时代思维没转变

1. 旧周期思维固化:经历二十年全民买房上涨,默认房产是稳赚硬通货,无法接受“房子会贬值、卖不掉”;

2. 只看账面,不懂资产底层逻辑:判断资产好坏只看价格,不看流动性、现金流、稀缺性、产品迭代四大核心指标;

3. 短期视角,缺乏长期测算:买房只考量当下居住感受,不计算30年房贷利息、几十年维修成本、十年后流通市场变化;

4. 混淆消费与投资:用“自住喜好”选房,忽略市场接盘群体的标准,容易买入小众、难转手的弱势房源。