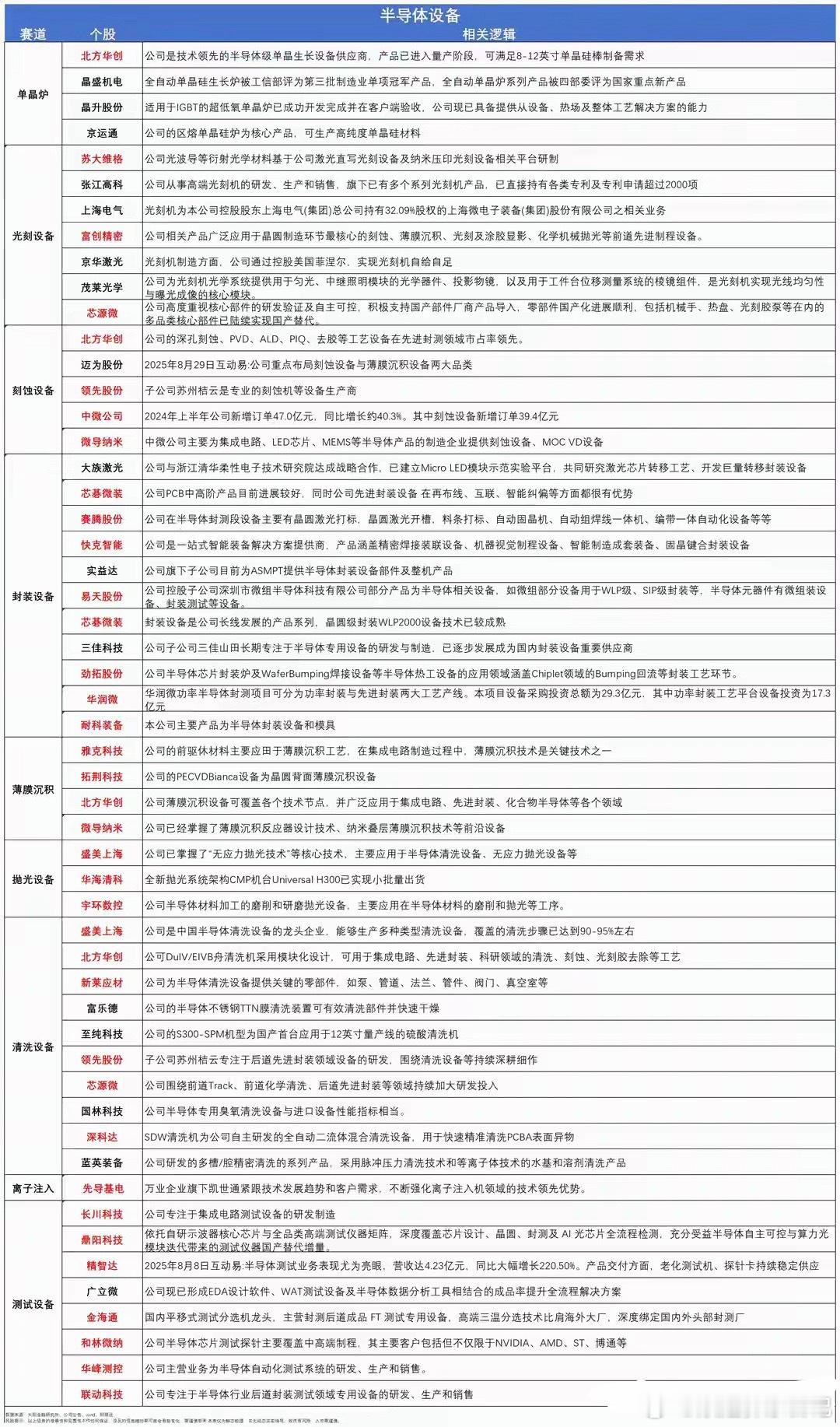

指数创新高、市场极致分化!半导体设备迎来超级景气大周期

节前最后一个交易日,A股AI科技主线韧性拉满,创业板指、科创50同步创下历史新高。但盘面极致分化特征十分明显,市场呈现典型的赚指数不赚个股格局,超多半数个股收跌,中小盘板块持续走弱,AI科技主线和普通题材板块彻底脱节。

在AI科技高景气行情带动下,半导体设备细分赛道持续获得主力资金加码,行业基本面、企业订单量持续改善,并非短期情绪炒作,而是依托全球产业变革,开启一轮中长期超级上行周期。

一、全球供需严重错配,行业进入涨价上行通道

本轮行情的核心底层逻辑,是全球芯片产业供需缺口持续扩大。

需求端全面爆发

AI大模型、高算力场景快速迭代,直接拉动算力芯片、存储芯片刚需爆发。同时全球头部晶圆厂集中开启扩产潮,资本开支大幅加码。机构明确预判,2028年全球半导体设备市场规模将突破2500亿美元,较2025年实现翻倍增长,行业长期需求空间彻底打开。

供给端持续紧缺

长期以来海外巨头垄断全球半导体设备市场,当前产能早已不堪重负。行业常规3-6个月的交付周期,现已拉长至10个月以上,核心设备更是出现先付款、后排产的稀缺局面。

供需失衡之下,涨价潮如期而至,海外头部设备厂商官宣产品涨价5%-10%。就连严控成本的海力士,也主动接受涨价、加价锁产能,足以印证当下设备市场的紧缺程度。

二、窗口期打开!国产设备实现双重突破

海外设备交付难、排期紧张的行业困境,成为国产设备弯道超车的黄金机遇。

此前国产设备难以切入全球主流供应链,而如今海外大厂主动寻求国内企业合作。依托高性价比、本地化快速响应两大核心优势,国产设备认可度飞速提升。

产业链核心数据显示:国内先进封装设备国产订单占比已近40%,头部存储大厂国产设备采购占比更是突破50%。国产设备彻底摆脱单一本土替代逻辑,正式切入全球配套增量市场,成长空间全面扩容。

三、业绩高增实锤!景气度持续兑现

产业趋势落地为真实业绩,是资金持续抱团半导体设备的核心原因,行业高增长数据全面落地:

1. 宏观采购:2026年一季度国内晶圆厂设备采购额同比大增超30%,前道设备国产化订单占比升至28%;

2. 企业订单:头部设备企业在手订单排期直达2027年,新签订单同比增速普遍超50%;

3. 盈利数据:2025年报、2026年一季报显示,板块营收同比增长31%,净利润暴增近47%;

4. 国产化率:国内半导体设备整体自给率从16%提升至21%,刻蚀、薄膜沉积核心环节国产化率分别达31%、27%,低渗透的量测、掺杂赛道,国产企业收入增速更是突破60%。

总结

当前A股市场风格分化具备不确定性,但半导体设备的产业逻辑已完全确立:全球晶圆超级扩产+海外供给受限+国产替代加速+全球化配套落地+业绩持续兑现,多重利好共振,支撑行业开启中长期超级大周期,是科技赛道确定性最高的细分方向之一。