这些年发消费券都没用?5月数据证明:是时候直接给百姓发钱了!

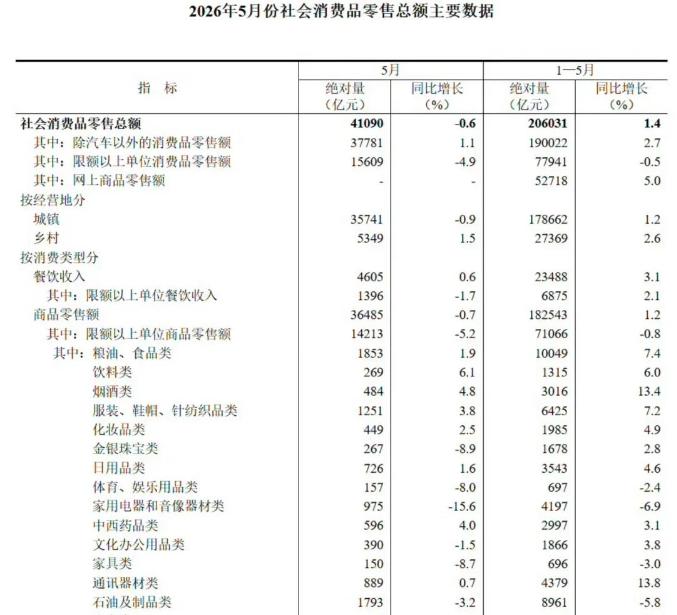

最近,国家统计局公布了5月份社会消费品零售总额数据。41090亿元,同比下降0.6%。

扣除汽车后,剩余部分微增1.1%。城镇消费下降0.9%,商品零售下降0.7%,只有餐饮收入勉强维持了0.6%的正增长。

这组数据,让很多人沉默了。5月,是有五一小长假加持的月份。往年这个时候,消费数据不说多亮眼,至少也该在节日的烘托下稳中有升。

但今年,社零直接转负了。这是自2023年疫情复苏以来,过去三年多首次出现的负增长。上一次社零负增长,还要追溯到2020年和2022年。

形势,已经非常严峻了。尤其是今年,国家把扩大内需列为经济工作的首要任务。

一季度的各种政策密集出台,各地消费券像雪片一样往外发,结果五月的答卷不但没及格,反而交了张负分的成绩单。

这不得不让人追问一句:消费券这条路,是不是已经走到头了?

消费券最大的问题是什么?是你永远无法强迫一个不想花钱的人去花钱。你发一张满500减50的券,他得先掏出450块。

但问题的根源在于,很多人连那450块都不愿意掏。

不是不想消费,是对未来的不确定性让他们不敢消费。房贷还在那儿压着,孩子的教育金还没攒够,父母的医药费随时可能暴雷。

在这种情况下去谈消费券拉动内需,就像给一个失血过多的人递上一杯热茶,暖是暖了点,但救不了命。

这些年,每次经济下行,我们总是倾向于用各种工具去刺激,却总是舍不得走那条最直接的路:给老百姓口袋里塞真金白银。

总是担心发钱会养懒汉,会引发通胀,会被存起来不花。

但现实告诉我们,当消费券这条路越走越窄,当老百姓的储蓄意愿持续高企,当社会消费品零售总额开始负增长,我们就必须承认一个事实:不是人们不想消费,是人们真的没钱消费。

就算有那点钱,也都被过去的房贷、医疗和教育的阴影死死锁在了银行账户里。

现在的情况是,企业端产能过剩,产出来的东西卖不出去。居民端消费萎缩,想买的东西不敢买。

这两端之间,隔着的就是一层薄薄的、却始终捅不破的窗户纸:老百姓手里没钱。而发钱,就是捅破这层窗户纸最直接的办法。

有人会说,发了钱,他们存起来怎么办?存起来,也是银行的存款,银行可以放贷给企业,企业可以继续生产,工人有工资,这链条至少能转起来。

总比现在两端僵持、经济一步步滑向通缩要好得多。

更重要的是,这是一个关于信心的问题。

当老百姓手里有了一笔可以自由支配的钱,哪怕不多,那种底气是不一样的。

他可能不会花掉全部,但他至少敢把其中一部分拿去吃一顿好的,给孩子买件新衣服,把家里那台坏了很久的空调换掉。这种信心的传导,远比消费券那种精算过的刺激来得更真实。

央行前些天发的居民存款数据,创下了历史新高。这证明不是社会上没钱,是钱都在银行里躺着,不到万不得已坚决不出来。

怎么让它们出来?不是靠劝,不是靠券,是靠让他们觉得这笔钱花得安心、花得有底气。而这份底气,需要国家层面给出最直接的信号。

不能再等了。再等下去,下一个负增长的,可能就不只是五月的社零数据了。

当老百姓不敢花、企业不敢产、经济不敢转的时候,是时候拿出最大的诚意,用最直接的方式,告诉所有人:该花钱了,别怕,我们兜底。

这种力度,不是消费券能给的,只有真金白银能给的。希望这五月的刺眼负增长,能真正刺醒那些还在犹豫的决策者。因为留给我们的时间窗口,真的不多了。