小心新套路:女子买房对方主动给出高出市场价20万,首付付完先过户,结果转头被抵押,房主人财两空。看看这个套路是怎么回事?

浙江杭州,张女士打算卖掉名下一套房子,没多久,中介带来一位“爽快”的买家,出价比市场价还高20万,开价315万。

张女士心想遇上了好事,很快和买家签了合同。

买家支付50万首付后,提出一个要求:希望先过户,再去办按揭贷款。理由是“这样好向银行申请贷款”。

张女士犹豫过,但对方开价确实高,又有中介担保,她咬咬牙同意了。

过户手续办完,房子已经登记在了买家名下。可接下来,尾款却迟迟没到账。

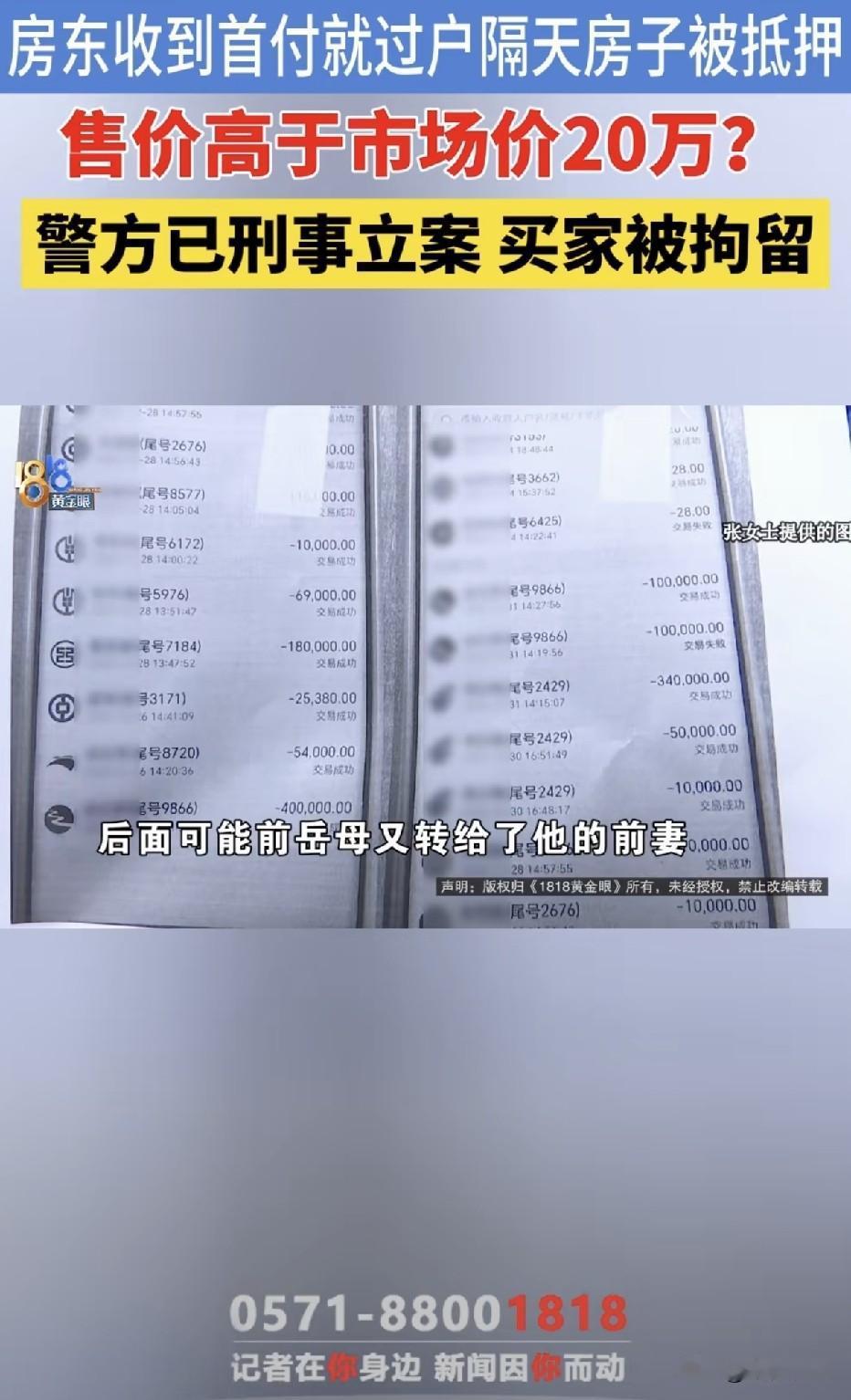

张女士催了又催,买家一拖再拖。她越想越不对劲,跑去房产交易中心一查:房子在过户第二天就被买家抵押给了别人,借款180万。

买家拿到房产证后,根本没去办什么按揭贷款,而是第一时间把房子抵押套现。

张女士手上只有一份买卖合同和50万首付,房子没了,尾款也没了。

更让她崩溃的是,房子被抵押后,如果买家还不上那180万,抵押权人完全有权申请拍卖这套房子。

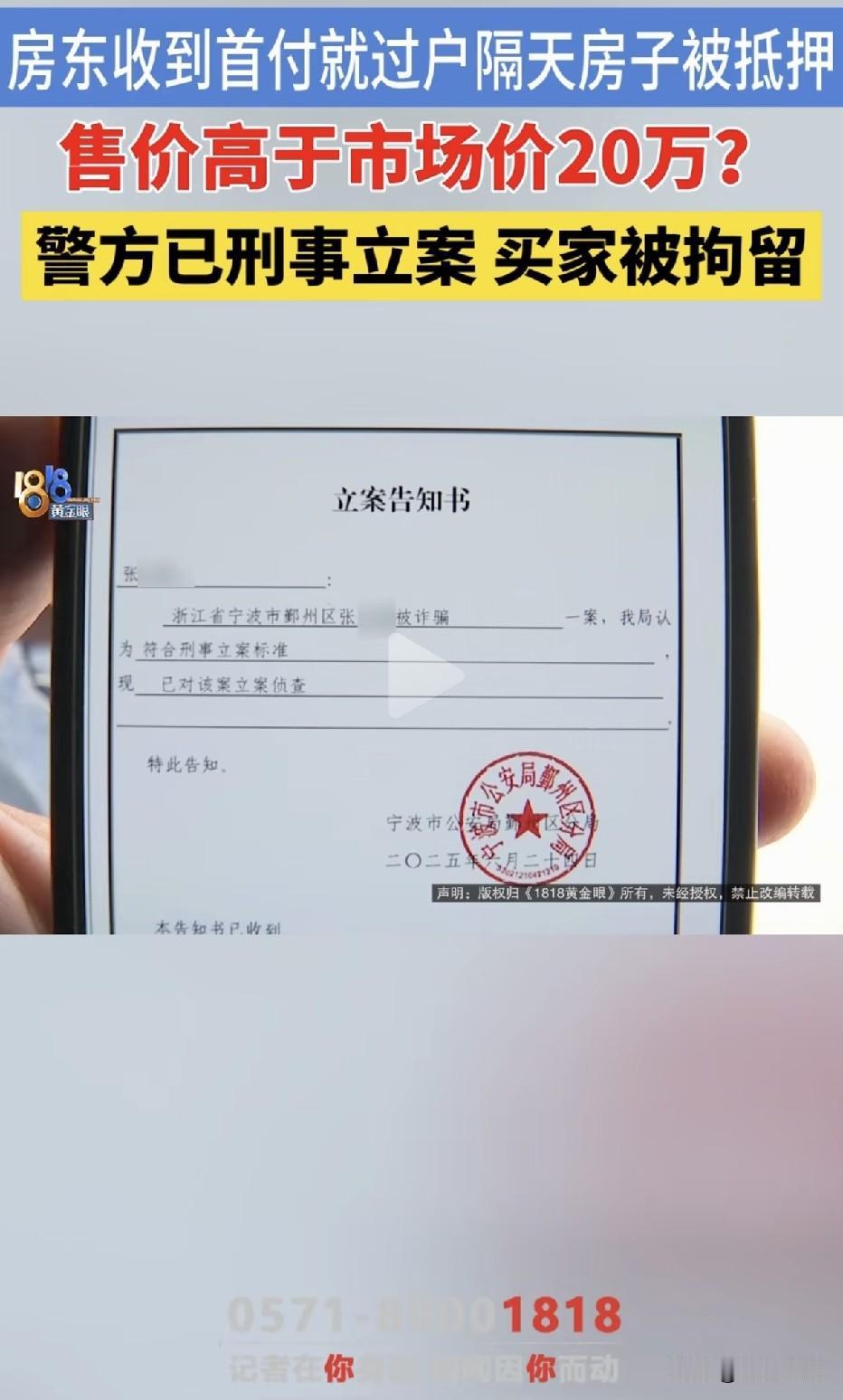

张女士报了警。警方调查后,已刑事立案。这已经不是普通的民事纠纷,而是一起典型的“先过户后抵押”式诈骗。

类似的手法,近年来在全国多地频频出现。不法分子专门盯上急于卖房、对交易流程不熟悉的房东,用“高于市场价”作为诱饵,支付少量首付后催促过户,一旦房子到手,立即抵押套现,随后消失无踪。

这起案件,在法律层面涉及多个严重问题。

第一,买家的行为涉嫌合同诈骗罪。

合同诈骗罪的核心,是以非法占有为目的,在签订、履行合同过程中骗取对方财物。

买家从一开始就没有支付尾款的意图,而是以“高房价”为诱饵,骗取张女士过户房产,随后立即抵押套现。

第二,刑事立案不等于钱能追回来。

警方立案只是第一步。如果买家已经把180万抵押款挥霍一空,张女士即便赢了官司,也可能面临执行难的问题。

在司法实践中,此类案件的赃款追回率普遍不高。这也是二手房交易中最大的风险所在,合同可以确认无效,但钱不一定能拿回来。

第三,房产中介难辞其咎。

专业房产中介应当对交易流程进行风险评估和预警。只收首付就过户、尾款无任何保障的情况下促成交易,中介是否尽到了审慎核查和风险提示义务?

如果中介明知或应知买家存在诈骗意图仍配合完成过户,可能面临民事赔偿甚至刑事追责。

第四,卖方的致命错误:产权转移与资金到账严重脱节。

过户一旦完成,房屋所有权即转移给买方,卖方失去对房产的控制权。尾款未到账的情况下同意过户,等于把主动权完全交给了对方。

在二手房交易中,最安全的做法是资金监管——将购房款存入银行监管账户,待过户完成后再划转给卖方。

张女士以为遇到了“爽快人”,出价比市场价还高20万。她以为收了50万首付就安全了,剩下的尾款只是时间问题。但她不知道,那多出来的20万,恰恰是骗子下的饵——没有这个饵,她根本不会同意先过户。她更不知道,从她把房产证交出去的那一刻起,这套房子就再也不属于她了。

3目前,当地警方已刑事立案。案件侦办需要时间,但张女士的教训,值得每一个准备卖房的人记住:房子可以晚点过户,钱必须先进口袋。

对此,你怎么看?