谁还记得前些年非洲矿主的姿态?当时资源国拉着衣角挨家请客,价钱低到让人感觉“矿山快成白菜价”。

结果2026年一转眼,戏码突变。翻开全球矿产贸易最新月报,你才发现,津巴布韦、几内亚、加纳、刚果(金),过去哪个不是门敞得大大的,如今个个把大门改成了钢栅栏。

出口禁令、配额管制、强制建厂,搞得全球买矿商措手不及。嚷嚷着“只要钱到位、矿随你拉”的美好光景没了,现在是“想走哪步,得看我们脸色”。

新一轮矿产大战,考验的不只是钱包有多鼓,还得看你敢不敢加班拧螺丝,把厂子也留在非洲土地上。

2月直接来个“刹车转弯”,当天叫停所有锂原矿及精矿出口,连已经装船的货也得下港。官方文件清清楚楚,谁想恢复出口?

可以,写份承诺书,保证2027年1月1日前把本地硫酸锂厂修成投产,不然就别指望矿拉得出关。出口还要缴10%税,一切配额统统归政府说了算。

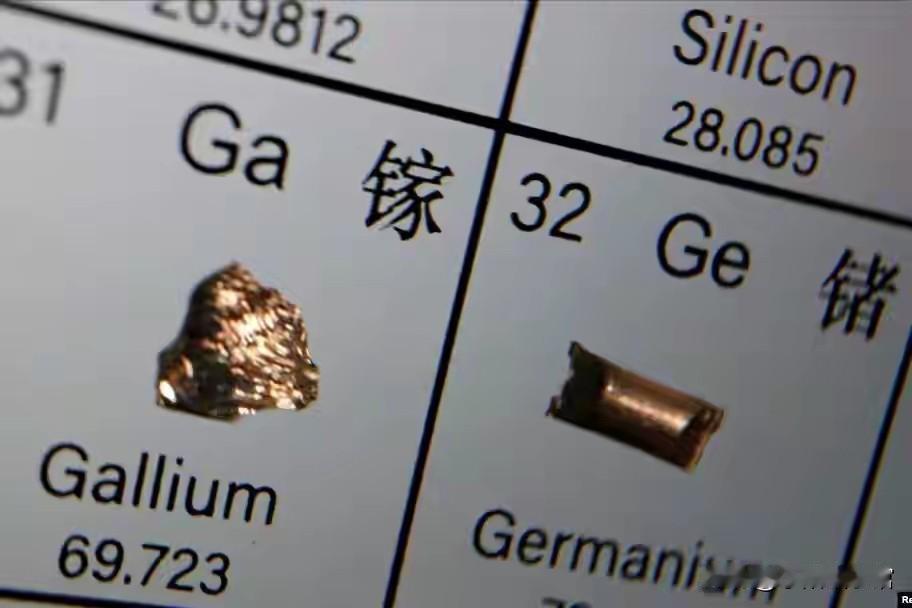

看着数据,2024年中国从津巴布韦进口的锂精矿量占到全球15.5%,大家满脑子还是“资源遍地黄金”,谁想到剧情可以写成这样。

几内亚更干脆,全国供应的铝土矿全世界占比近四成,一声令下削减出口3000多万吨,直接给全球市场上紧了发条。

当地铝土矿到港价2026年只卖38美元一吨,连运费都比矿贵,政府索性一拍桌子:想拉矿可以,提交氧化铝厂建设表,必须规定年限内批量完工,没有就滚。

中资巨头赢联盟,硬着头皮一次砸进去12亿美元,就是怕矿权跟着告急。强制本地深加工,连出口关税也同步上调,企业头顶的“杠杆”明显不是小意思。

再看看加纳,放话2030年起干脆封死原矿出口。铁矿、锰矿、铝土全部纳入红线,政策路径比印尼还要直接。总统马哈马公开提出,要学习印尼“本地化”经验,不当挖土工,要做资源链主人。

而刚果(金)紧盯钴资源,几年内频繁来回切换——先禁四个月钴原矿,后全年实行出口配额,政府直接分给本土至少10%的干股,收益更要求专账专管。

还有纳米比亚、赞比亚、肯尼亚等国,全都走起了原矿出口禁令的套路,让全球矿产供应链头一次出现多国联动的“锁矿联盟”。

变脸速度快,其实逻辑也简单。原矿价格普遍低迷,铝土矿的盘子卖不到40美元一吨,但一加工成高级产品,身价直接上涨数倍。

锂矿转电池级产品差价入云端,非洲老哥们猛然清醒,实在不甘心只当全球“基建材料小弟”。

再加上印尼这一两年靠镍矿禁令硬生生拦住日韩中三国建厂的教科书操作,大家一看,“原来卡住资源,下游大厂就得乖乖来修厂分利”,眼红的不只一家。

大国能源转型带火了锂、钴、铜,每家政府财政都盼着给本地青年多加点就业岗位,从此挖矿变产业。

这种大规模资源民族主义,根子并不在排斥外资,更不是政治操弄,就是摆明了要“留尾巴加工”。

意思就是你想来挖矿可以,得留下就业、技术升级、税费和本地加工能力;只想着装矿车、拉原土的模式必然走到死胡同。

矿主的选择,早已经不是以前的“价高者得”,而是走还是留、加码建厂还是把矿权让给新玩家,如果不愿深耕,就只能收场。

对中国企业来说,感受最真实。以往在非洲持有的锂矿、铝土矿、铜钴矿权能顺利出货,现在一条条新政摆在眼前,头部企业不是高管驻场评估追加投资,就是已经拉开建厂序幕。

比如中资企业在几内亚,眼下光是氧化铝厂规划投资已经过十亿美元,津巴布韦的锂加工厂项目排期表也逐渐贴在公告栏。

出口配额一缩、出口关税一提、配套投资一硬性捆绑,一夜之间,全球供应商原本的利润空间四分五裂。

写到这里不得不说,这是非洲送给全球供应链的一道必答题。铁的现实是不管你资金有多深,新一代资源主权时代已经来了。开采与加工一体化,“矿场—工厂—终端”链条才是入场券。

放在中资企业身上,提前布局、加快技术本地化、发掘非洲年轻的蓝领劳动力,可能是唯一突围的出路。拒绝投资的,只能看着曾经的“白菜地”慢慢变成别人家的“金矿带”。

非洲的挖矿大门有多重,恰好揭示了供应链重塑的力量有多大。矿老板们现在面前是一道“两难题”:愿意加码投资,扎根非洲土壤,大家还可以一起吃肉喝汤;倘若坚持“挖土即走”,只能被政策涮下。

别再指望只用装船码头就能赚快钱,全世界抢矿的规则已经悄悄换了牌。现在拼的不只是挖土的能力,也看你能不能把厂房、机床、团队一起焊在异国的土地上。这才是新一轮地壳权力转移里的硬核较量。

信源:津巴布韦开出锂矿出口恢复“清单”2026-04-10 18:13新华财经

加纳将于2030年前停止原矿出口2026-02-27 17:47:57来源:商务部

矿产资源国政策联动背后2026-04-15 10:26:12来源:《环球》杂志