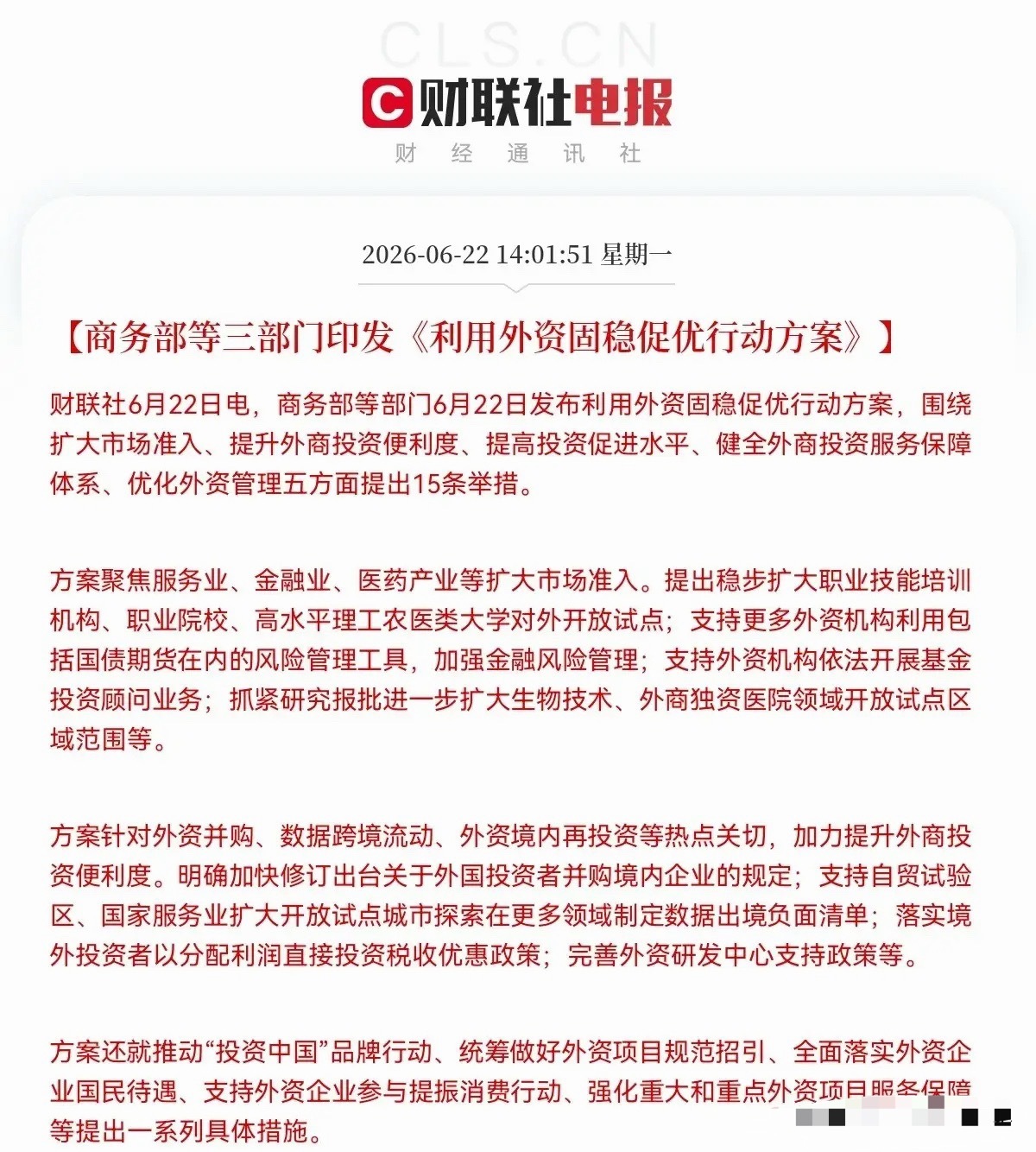

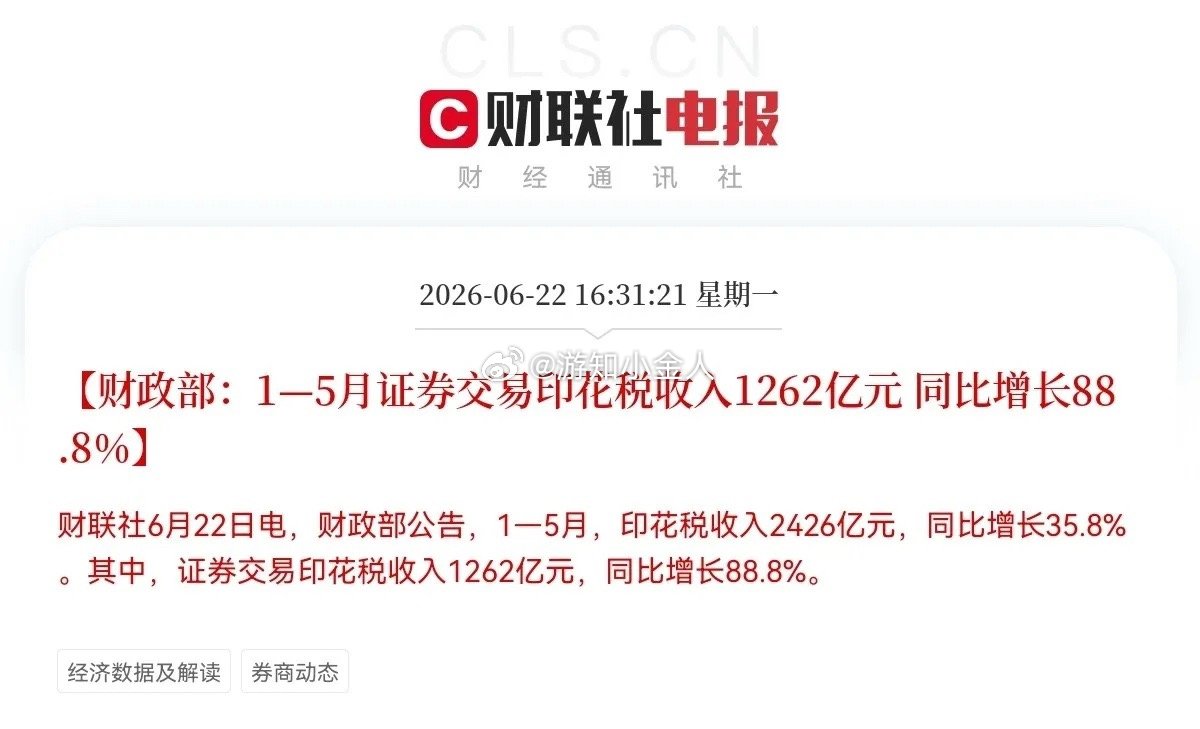

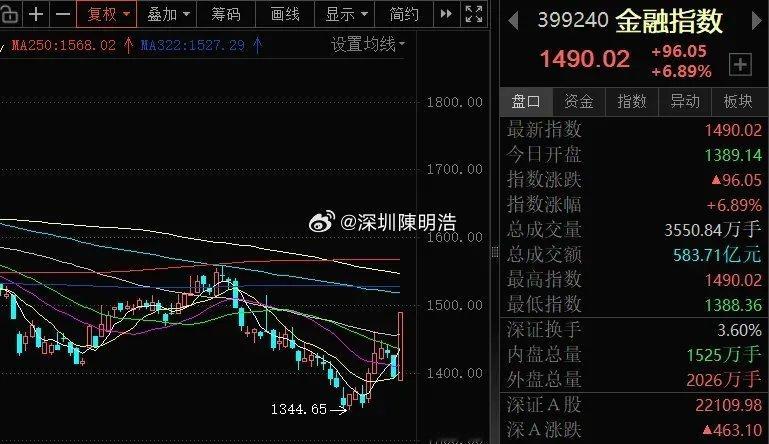

非银金融“下蹲起跳”全解码:这不是技术反弹,而是一次精心策划的估值起义上周四保险板块暴跌、今天非银金融板块暴涨6.84%,中间仅隔一个周末。这并非市场情绪的随机波动,而是一场主力资金基于政策、业绩、估值三重共振,历时数日完成的系统性战术部署。理解其中的操作逻辑,比单纯看K线更有价值。---一、政策“发令枪”:陆家嘴论坛为何选在暴跌前夜?6月17日至18日,2026陆家嘴论坛在上海召开。论坛释放的政策信号,堪称近年来对非银金融最具含金量的一次制度性催化:· 券商端:科创板第五套上市标准扩围至AI大模型领域;推动主动ETF、商业不动产REITs试点;引导养老金、保险资金加大股权投资力度。· 保险端:明确“加快推动保险法修订”;坚定推行“报行合一”整治行业无序竞争。· 流动性端:央行研究设立非银流动性支持工具,为非银机构在紧急情况下提供流动性。这意味着什么?论坛闭幕的当天(6月18日),恰是保险板块暴跌之日。政策利好出台后不涨反跌,本身就是最典型的“下蹲”信号——主力借利好落地砸盘洗盘,把最后一批不坚定的筹码震出去。中信建投证券将此次论坛对非银的影响概括为 “资本市场做增量、金融监管优格局、流动性防风险”三维支撑,这是今天爆发的制度性底座。---二、业绩与估值的“极端错配”:股价向下,盈利向上今天非银金融的暴涨,底层逻辑是基本面的持续改善与股价的持续下跌之间形成了历史罕见的背离。券商:43家上市券商一季度归母净利润同比增长近40%,头部四家券商年化ROE达12.7%,超过2021年历史高点。2026年1至5月全市场日均股票成交量同比增长89.04%。但截至6月12日,证券公司PB仅1.24倍,处于近十年历史11%分位——盈利创新高,估值却趴在历史底部。保险:上市险企A股PEV处于过去3年10%-60%分位数,同样处于历史低位。负债端存款搬家持续、资产端权益市场回暖(二季度沪深300累计上涨11.05%),二季度利润增速有望显著改善。一句话概括:非银金融赚的钱越来越多,股价却越来越便宜。这种“业绩向上、股价向下”的剪刀差,是所有机构投资者都无法忽视的信号。---三、“高低切换”的时间窗口:为什么偏偏是今天?政策有了、业绩有了、估值也到位了,但引爆点需要一个精确的时间窗口。这个窗口在6月22日(周一)被完美打开:第一,美联储议息“靴子落地”。 6月18日凌晨美联储宣布维持利率不变。尽管表述偏鹰,但“首秀风险已降级”,外部不确定性大幅降低,资金敢于重新布局。第二,科技股筹码极度拥挤。 此前AI、算力、半导体等成长赛道持续大涨,筹码高度集中。6月22日当天,主力资金从电子板块净流出316.02亿元,同期净流入非银金融125.43亿元——这是一次大规模、系统性的资金迁徙。第三,中报业绩窗口期临近。 二季度即将收官,中报高增长预期明确的板块自然成为资金抢筹目标。---四、“下蹲起跳”的战术逻辑:为什么暴跌之后才能暴涨?回到那个关键问题:为什么主力不直接拉升,非要先砸盘?上周四的暴跌,本质是主力利用美联储议息这一外部利空,主动制造恐慌、清洗浮筹。非银金融板块年内累计跌幅已超15%,而同期沪深300上涨约6%——筹码早已松动,只需一个借口就能完成最后的出清。暴跌之后,不坚定的散户和短线资金离场,主力拿到更便宜的筹码。经过一个周末的发酵——陆家嘴论坛的政策细节被机构充分消化、美联储议息的不确定性彻底落地——今天周一开盘,增量资金蜂拥而入,非银金融单日上涨6.84%,成交额1198亿。“先破后立”——先砸出空间,再拉出高度。这是主力在有限时间窗口内完成调仓的标准战术。---五、这不是反弹,是“估值起义”今天的非银金融暴涨,不是短线脉冲,而是估值与业绩严重错配下的系统性修复。券商板块PB低于历史90%时间,保险PEV处于历史低位,而基本面却在持续改善。机构普遍认为,本轮估值修复行情具备较强的持续性。券商板块成交额突破900亿元、尾盘资金仍在加速流入,说明这不是“一日游”行情。上周四的“下蹲”与今天的“起跳”,本质是同一批主力资金在政策催化、业绩验证、估值洼地三重共振下,完成的一次精确制导式的战术调仓。它告诉我们:在A股市场,最极致的恐慌,往往孕育着最暴烈的反转。而今天的3.74万亿天量成交,正是对这一判断最有力的印证。