中国具身智能赛道的融资已经疯到离谱了!见过融资顺的,没见过连公司营业执照都没捂热,就被顶级资本追着塞钱、原地干成独角兽的。

6 月 23 日昆仑行机器人放出的消息,直接刷新了行业认知:这家公司注册满打满算不到 90 天,就连拿 3 轮融资、狂揽数十亿元,首轮融资消息刚放出去 3 天,就被资本抢破了头。

90天,3轮融资,数十亿元,估值超十亿美元。这个速度有多夸张?有接近公司的行业人士说了一句更狠的话:“其实公司还没有注册完成时,估值便已跻身独角兽。”

一家公司连营业执照都还没捂热,就被资本追着塞钱,这在任何赛道都不多见。但放在2026年的具身智能领域,它又显得那么合理。

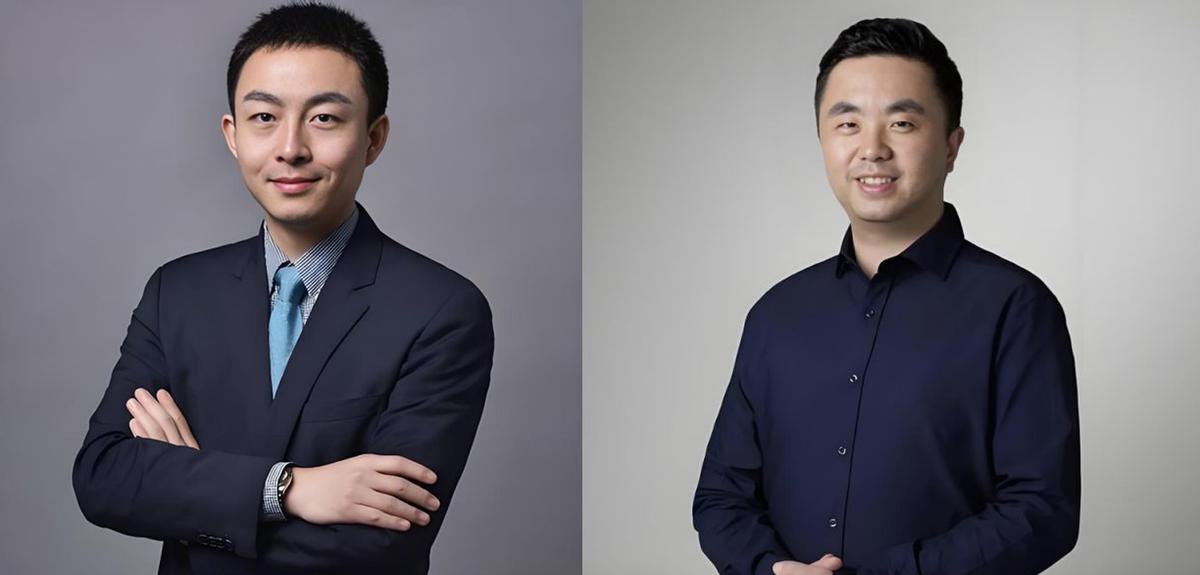

先看看这家公司凭什么。昆仑行机器人的创始人任庚,前阿里集团副总裁、阿里云中国区总裁。在执掌阿里云期间,阿里云长期保持国内市场份额第一,2020年创下42.1%的高点。

再往前,他是华为最年轻的国家CEO之一,不到30岁就全面负责华为海外某国的运营商、企业、终端三大BG。

离开阿里后还去新奥集团当过总裁,带着一家超5万人的巨型企业布局大模型和具身智能。

联合创始人郎咸朋,前理想汽车高级副总裁、自动驾驶负责人,理想智驾的“一号员工”。从零搭建理想完整的智驾研发体系,主导“卫城计划”,2024年不到100天完成端到端+VLM方案交付。

一个是从千亿营收里滚出来的商业操盘手,一个是从0到1把自动驾驶干到量产交付的技术大脑。

两个人凑在一起,刚好卡住了具身智能最让人头疼的两个问题—— 技术能不能落地,产品能不能形成商业闭环。

有投资人对36氪说得很直白:“在一些好项目面前,投资人现在偏乙方。”而他们筛选项目的标准,“主要看团队是否够强”。昆仑行这个组合,恰好戳中了这个标准的核心。

首轮投资在宣布启动融资3天内被哄抢。随后高瓴资本、高榕创投、中科创星、钟鼎资本、华业资本、创新工场、心资本,加上建发集团旗下的产业资本,全部入场。而且首轮进场的所有投资人,连续3轮加码跟投。

这不是一个孤例。把镜头拉远一点看,整个具身智能赛道正在经历一场前所未有的资本洪流。

据IT桔子数据,从2025年7月到2026年6月,国内一级市场具身智能领域的融资已达503起,平均每天超过1起,总融资金额超960亿元。

单笔10亿元及以上的融资在2026年上半年已超过25起。2026年第一季度,短短三个月内就完成了210起融资,总额超300亿元。

什么概念?2024年全年这个赛道的融资才137亿元,2025年涨到554亿元,而2026年仅上半年(截至6月12日)就已经干到了约438亿元。照这个势头,全年翻倍都不意外。

但热潮之下,钱的流向并不平均。头部公司融资一轮比一轮高,腰部及以下玩家在悄然离场。

据投中研究院统计,2025年下半年具身智能融资事件数量同比下降31.7%,但单笔融资额均值同比上涨46.8%。钱变多了,但项目变少了,资金在向更少的标的集中。

这背后的逻辑很有意思。2026年被视作机器人量产元年。资本不再满足于听故事、看demo,他们要看的是:你能不能量产?能不能交付?能不能赚钱?

而昆仑行这个团队,恰好踩中了这个转变。任庚在B端市场的商业化经验不用多说,阿里云千亿营收就是他带出来的。

郎咸朋这边,自动驾驶本身就是一个比任何AI概念都更考验工程化和量产交付能力的行业。

一个懂怎么把东西卖出去,一个懂怎么把东西造出来——这个组合放在具身智能赛道里,天然就比那些纯学术背景的团队多了一层“落地”的信用背书。

昆仑行自己的定位也很清晰:“本体+大脑”双轮驱动。对标特斯拉人形机器人。技术上走软硬一体的路线,强调“从商机到回款的商业体系打造”。所有布局都指向一个目标——量产。

再看一个更宏观的视角。摩根士丹利预计,到2050年人形机器人相关市场规模可能超过5万亿美元,在用数量可能超过10亿台,其中约90%将用于工业和商业场景。

路透社报道,中国正在把AI人形机器人视为制造业升级的重要部分,过去一年已有超过200亿美元资金被配置到相关领域。

中国已经能生产最多90%的人形机器人零部件,部分初创公司已将整机售价压至约8.8万元人民币。

这是一个从政策到资本到供应链都在加速的赛道。而昆仑行90天干成独角兽这件事,不过是在这个大赛道里,一个被推到台前的缩影。

说到底,资本疯狂追逐的不是机器人的外壳,而是能把这个外壳变成生意的能力。任庚和郎咸朋的组合,恰好提供了一个看起来最接近“能成”的答案。

至于这个答案对不对,还得看产品说话。但至少在当下,钱已经用脚投了票——而且投得很快,很狠。