2015年江苏刘先生在整理母亲遗物时,竟然发现一张600万元的存单,就在他兴高采烈地去银行兑换时,行长却称:假的,当场销毁。

刘先生本身就是江苏本地一家农商行的在职中层员工,干银行业务十几年,存单真伪、银行印章、票面格式,他一眼就能看出大半门道,这也是整件事最离谱、最让人想不通的地方。

2015年4月,刘先生母亲因病离世,办完葬礼后事,一家人腾出空闲,收拾老房子卧室衣柜顶层封存多年的旧物,准备清点母亲遗留的财物,分配家用杂物。

母亲一辈子节俭,平日买菜精打细算,穿衣从不追求大牌,在外人眼里就是普通工薪老人,手里顶多攒十几万养老积蓄,刘先生原本没抱任何大额财物的期待。

收拾到一个上锁的老式铁皮储物盒时,刘先生停下了动作,这个铁盒母亲看护了几十年,从不允许家人触碰,钥匙一直贴身佩戴,离世前才悄悄把钥匙塞到刘先生手中,只叮嘱一句,盒子里的东西关键时刻能帮衬家里。

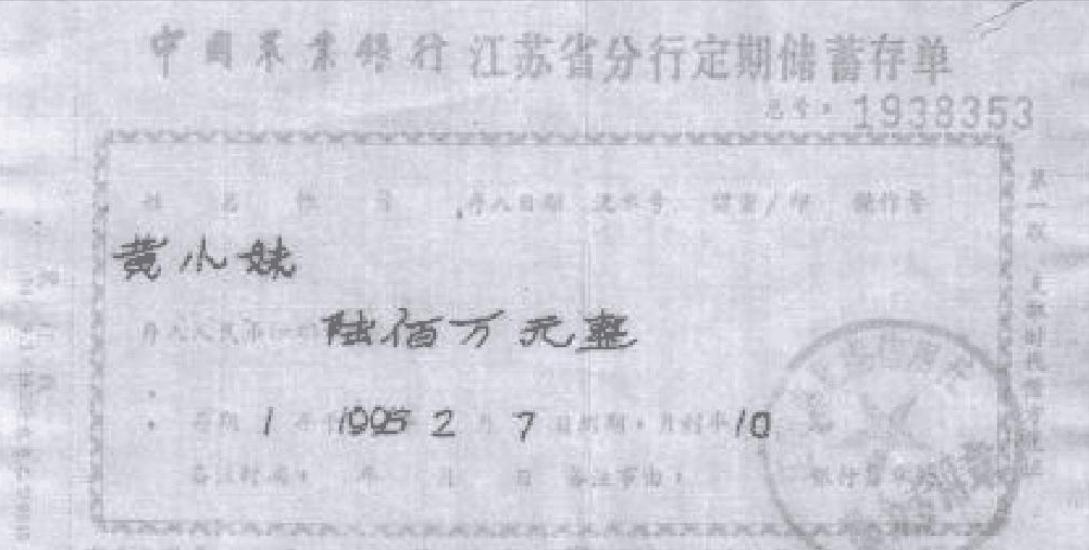

撬开铁盒锁扣,里面没有金银首饰,没有现金存折,只有一张泛黄折叠的纸质存单,纸张边角微微磨损,油墨字迹依旧清晰。

存单开立时间为1994年2月,开户行是当地老牌信用社,存款人是刘先生母亲,定期一年存款,票面金额整整600万元。九十年代的600万,放到2015年,连本带利折算下来,远超千万资产。

刘先生反复翻看票面,核对防伪纹路、公章字号、柜员签章,依托多年银行从业经验,他笃定这张存单合规有效,绝非私自仿制。

九十年代银行业管控不如如今严格,不少生意人、老一辈居民,都会私下大额存款避险,母亲早年曾合伙经商,有这笔存款完全说得通。平复心情后,刘先生特意挑选工作日,带着存单前往开户行网点办理兑付。

网点柜员接过存单核验几分钟,脸色瞬间大变,直接起身把存单转交网点行长,没有录入系统核验流水,没有调取当年开户档案,行长翻看不足十秒,直接当众告知刘先生,存单为伪造票据,按照银行风控规定,直接现场撕碎销毁。

这个举动彻底激怒了刘先生。他身为行内员工,清楚行业规则:即便存单疑似造假,银行只能暂扣留存,移交公安做专业鉴定,无权私自销毁票据,票据本身是储户遗物,属于个人私有物品,银行没有擅自处置资格。

刘先生当场提出异议,要求留存存单碎片,申请第三方司法鉴定,行长直接拒绝,只口头重申存单造假,没有出具任何书面造假鉴定报告。

事情很快在本地圈子传开,同行邻里议论纷纷,两大疑点始终没法解释。

第一,刘先生深耕银行业十几年,熟知伪造银行票据属于违法犯罪,他绝不会明知存单造假,还主动上门兑付,给自己招惹牢狱之灾;

第二,若是百分百假存单,银行依规走报警、立案、鉴定流程即可,为何着急当场销毁原件,销毁后连核验比对的物证都彻底消失。

后续半个月,刘先生多次找银行协商,要求调取1994年网点存款台账、柜员开户记录,全部遭到银行回绝。

与此同时,银行内部下发人事通知,免去刘先生中层管理职务,调去基层网点做普通柜员,岗位变动理由模糊,没有公示合规缘由。

协商无果后,2015年下半年,刘先生正式起诉涉事银行,要求银行赔付存款本息,并且为私自销毁个人遗物存单的行为担责。

庭审阶段,银行提交答辩材料,称存单公章和当年信用社制式公章不符,存款流水系统无录入记录,属于私自印制假存单,销毁行为是合规风控操作。

可关键物证存单已经被销毁,无法当庭做印章、纸张、油墨专业比对,法院仅能依托银行单方系统记录判定,一审二审均判定存单无效,驳回刘先生兑付诉求。

2021年,刘先生依旧不服判决,向上级检察院提交抗诉申请,案件迎来转折。检察机关复盘卷宗时发现,当年行长销毁存单时,留存了部分碎片存档,并非彻底销毁无迹可寻。

检察机关调取碎片联合公安物证中心鉴定,结果显示,存单纸张、印制工艺、印章纹路,完全贴合1994年当地信用社原版存单制式,造假概率极低。

时至今日,该案依旧没有敲定最终兑付结果,卡在当年信用社老旧纸质台账遗失、电子化系统录入不全的历史遗留问题上,600万存款依旧成谜。

整件事看完,其实给普通人敲了实打实的警钟。

首先,老一辈遗留存单、债权票据,无论真假,任何人、任何机构都无权私自销毁,原件一定要自行保管留存,这是维权唯一物证;

其次,早年银行线下存款,存在手工开户、台账登记、系统延后录入的情况,系统查不到流水,不代表存款不存在;

最后,身处行业内部,反而更容易遭遇行业规则壁垒,普通人遇到储户纠纷,不要私下协商,第一时间留存证据走司法渠道。

大家觉得,这张九十年代600万存单,是老人私下真实存款,还是另有隐情?银行当场销毁存单的行为,到底合规吗?评论区说说你的看法。